“药店”“万店”时代:药店连锁扩张脚步放缓,并购“后遗症”凸显

今天,很高兴为大家分享来自蓝鲸TMT的“万店”时代:药店连锁扩张脚步放缓,并购“后遗症”凸显,如果您对“万店”时代:药店连锁扩张脚步放缓,并购“后遗症”凸显感兴趣,请往下看。

图片源自:视觉中国

图片源自:视觉中国蓝鲸财经记者 李明昊

近几年来,人们对健康重视程度的增加,医疗消费已成了消费板块中的重要组成部分。伴随着政策红利的不断下发,连锁药店融资、并购的扩张式打法仍未改变,甚至出现中小连锁药店被上市连锁药店争相抢购的局面。

国家药监局数据显示,2022年,我国连锁药店企业数量增长至6650家,全国零售连锁药店企业门店数量为36万家,同比增长6.71%,连锁化率进一步提升至57.8%。在药店门店数量、连锁化率屡创新高背景下,行业集中度加速提升,强者恒强的趋势愈加明显。

在医药零售终端整合全面提速的背景下,不仅中小连锁、单体药店在各方面劣势凸显,大型连锁药店同样也出现高溢价并购、收益下降等诸多问题,药店行业的竞争格局或将进入下半场。

头部药房增长放缓

9月21日,一心堂位于昆明市五华区五一路的第10000家直营药店开业,一心堂董事长阮鸿献携公司高管参加,见证一心堂买入“万店俱乐部”。

在一心堂第10000家直营药店开业后,老百姓和益丰药房也公布了最新门店扩张进展。

9月21日,益丰药房发布公告称,截至9月15日,公司门店总数1.22万家,较2022年年末1.03万家,净增门店1981家,增长19.3%。截至9月15日,益丰药房通过股权投资或资产收购的方式实施同行业并购投资业务11起,涉及门店401家,其中,三季度迄今为止,新签并购项目5起,涉及门店177家。

老百姓也在9月22日发布公告称,截至9月15日,老百姓拥有门店13061家,其中,直营门店8960家,加盟门店4101家,加盟门店占比31.40%。与2022年末10783家门店相比,2023年1-9月净增门店2278家,净增长21.13%。

在成熟的开店体系下,相较于提升现有门店销售额,新开门店成为一心堂、益丰药房、老百姓、大参林等头部连锁药房企业保持收入稳定增长的重要手段。

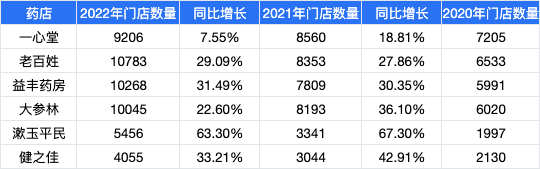

2022年,一心堂扩张速度明显放缓,当期公司门店数同比增长7.55%,此举也导致一心堂当年收入同比增长19.5%。而益丰药房、老百姓、大参林等头部连锁药店2022年收入增速最低也达到26%,一心堂收入增速明显放缓。

图片源自:上市公司财报 由蓝鲸财经制图

图片源自:上市公司财报 由蓝鲸财经制图在头部连锁药店中,2022年,仅老百姓和益丰药房的门店数量同比增速提高,大部分连锁药店在2022年都出现了扩张放缓的态势。其中,一心堂门店增速相比2021年下降一半,连扩充店面数量方面较为激进的漱玉平民,其门店增长速度也由2021年的80.5%,下降到2022年的63.3%,最终下降到2023年上半年的16.06%。

并购扩张“后遗症”

在连锁药店相继登陆资本市场后,让不少资本看到了大健康产业的前景和医药分家、处方药外流等政策红利,争先恐后加入到这场药店并购大潮中。

连锁药店近几年来激进的并购方式,也使其留下不少问题。区域中小连锁药店的并购价格水涨船高,甚至出现一级市场并购价格跟二级市场的估值不相上下的现象,不少业内人士对此纷纷表示“面粉贵过面包”。

近日,发迹于湖南的达嘉维康就因两笔高溢价收购受到业内关注。

7月4日,达嘉维康发布公告称,公司控股子公司宁夏德立信计划收购银川美合泰100%股权,收购价格为2.51亿元。而银川美合泰的股东全部权益账面值仅为895.12万元,评估增值率高达2707.55%。

9月19日,达嘉维康又发布收购计划,计划收购山西思迈乐51%的股权,对应估值为6.42亿元。2022年5月,一心堂曾也有过收购山西思迈乐的计划,彼时山西思迈乐对应估值为3.66亿元,仅一年时间,山西思迈乐估值上涨逾75%。

随着连锁药店的不断并购扩张,其门店平均收益也逐渐下降。2022年,全国口罩、退烧药等药品需求大幅增长,即便如此,大部分连锁药店的门店平均收入对比2020年还是有了明显的下降。其中,大量吸收加盟店的漱玉平民,其店均收入下降趋势最为明显。

不仅如此,不论是直营门店还是加盟门店,门店数量增多的同时也变相增加了企业管理的难度,越来越多的连锁药房门店违法违规问题也成了激进并购后的症结所在。

截至2022年12月底,全国共有《药品经营许可证》持证企业643857家。其中,批发企业13908家,零售连锁总部6650家,零售连锁门店360023家,单体药店263276家。

虽然头部连锁药店陆续迈入“万店”时代,但中小连锁药店和单体药店的市场仍有很大比例,在药店市场占据重要地位。在头部连锁药房集中度的高度提升的前提下,中小连锁药店处境越发艰难,客流量和利润双双下滑,生存空间不断被压缩,出现强者越强现象。

好了,关于“万店”时代:药店连锁扩张脚步放缓,并购“后遗症”凸显就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “会员”再开新店盒马X会员店达到10家

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “零食”零食折扣店狂卷县城:忙扩张的品牌,苦熬的加盟商

- “冰城”甜啦啦想上港股,该赚的钱赚到了吗?

- “零食”零食很忙,品牌折扣零食中的“蜜雪冰城”?

- “冰城”陆正耀模式接班人,两个河南狠人

- “广东”国美电器被曝广东门店全部关闭,国美零售股价大跌8.16%

- “门店”老百姓大药房开店速度挺快 但医疗反腐对该公司DTP销售有影响?

- “门店”橱窗海报屏定义营销新方式,飞利浦商显赋能零售门店实现数字化转型升级

- “消费者”古茗联名“天官赐福”动画,好茶真奶再掀国风新潮