“粉笔”粉笔OMO优势确立营收净利齐增 非学历职教培训市场空间巨大

今天,很高兴为大家分享来自投资者网的粉笔OMO优势确立营收净利齐增 非学历职教培训市场空间巨大,如果您对粉笔OMO优势确立营收净利齐增 非学历职教培训市场空间巨大感兴趣,请往下看。

《投资者网》张伟

作为国内招录类考培行业龙头,粉笔有限公司(以下简称“粉笔”,02469.HK)于2023年1月9日在香港交易所(HKEX)上市,其上市后的首份业绩中报也备受关注。

8月30日,粉笔发布2023年中期业绩公告。据公告,粉笔今年1-6月录得收入16.82亿元(人民币,下同),经调整净利润2.88亿元,较2022年同期9563.2万元,同比增长201.2%。

与此同时,粉笔继续在研发、管理及营销等核心商业要素发力,积极探索OMO(Online-Merge-Offline,线上与线下融合)一体化,业务成功覆盖至全国31个省、自治区及直辖市。

多份券商研究报告认为,粉笔作为线上招录类考培头部企业,在品牌、技术、产品等方面优势显著,给予“买入”或“增持”评级。未来粉笔能否持续保持业绩高增,提升市场份额,实现成长,值得持续关注。

营收净利毛利率齐增长

据国家统计局数据,今年5月全国16-24岁青年调查失业率达到20.8%。教育部数据显示,2023年全国高校毕业生人数达1158万人,创历史新高。严峻的就业形势,让招录类考试倍受认可。

2023年国家公务员考试数据显示,今年“国考”报名人数突破250万,创近十年纪录。同时,“国考”资格过审的最大竞争比超5800:1,平均竞争比为60.5:1。

大众对招录类考试的热情,也让非学历职业教育培训行业维持高景气度,并提振相关公司业绩。

8月30日的中期业绩公告显示,粉笔今年上半年实现营业收入16.82亿元,较2022年同期14.51亿元增长15.9%;经调整净利润为2.88亿元,较2022年同期9563万元增长201.2%。

据中报披露,粉笔核心收益来自于在线培训服务、线下培训服务和图书销售。这三块收入分别为7.30亿元、6.93亿元和2.59亿元,较去年同期分别同比增长1.9%、32.3%和23.1%。

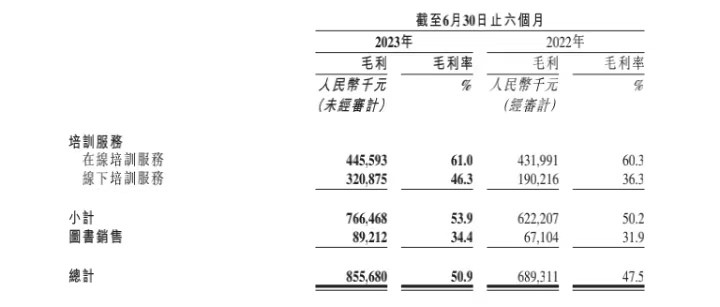

营收同比增长的同时,粉笔三大业务上半年毛利率齐增,共实现毛利润8.56亿元,毛利率达50.9%,较2022年同期的47.5%提升3.4个百分点。

粉笔上半年毛利及毛利率

(来源:粉笔2023中报)

(来源:粉笔2023中报)粉笔认为,在当前就业趋势下,预计财政供养岗位在合格求职群体中的受欢迎程度将持续走俏,相信中短期内的报考人数会大幅增长,基于上述情况,预计公司收入可实现显著的复合增长,并在运营效率及利润率层面还有持续优化的空间。

研发支出同比增加68%

据招股书披露,自成立以来,粉笔不断加大研发投入,探索技术创新边界。

早在2014年,粉笔就开发并投用了RTC互动直播系统。据悉,粉笔RTC互动直播系统为线上课程提供全高清、低延时、高同步兼容性及强稳定性的技术保障,支持10万+名学员同时参加单一直播课程。

随后,粉笔又开发了智能批改系统。该系统的部分功能以BERT模型为基础,系统应用技术与ChatGPT同属于Transformer深度神经网络模型。从2015年开发智能批改系统到2020年实现规模化收入,粉笔已累计投入上亿元资金,大大提高了员工教学和用户学习的效率。

当下正值大数据、人工智能等新技术融合的新机遇,粉笔选择继续开展前沿技术产品研发升级。据了解,粉笔计划在2023-2024财年投入近3000万港元用于RTC互动直播系统的更新迭代、应用数据分析及AI技术升级、虚拟现实及增强现实技术研发、在线面试系统开发等项目,以不断优化产品功能及用户体验。

而在上市后,粉笔的研发投入进一步加大。中报财务数据显示,粉笔今年上半年的研发开支达1.43亿元,较2022年同期8534.8万元增加67.7%。

持续不断的研发投入也为粉笔吸引在线学员助力。截至2023年6月末,粉笔线上平台累计注册用户达5620万,平均月活用户920万,同比增长22%。

OMO一体化优势已经确立

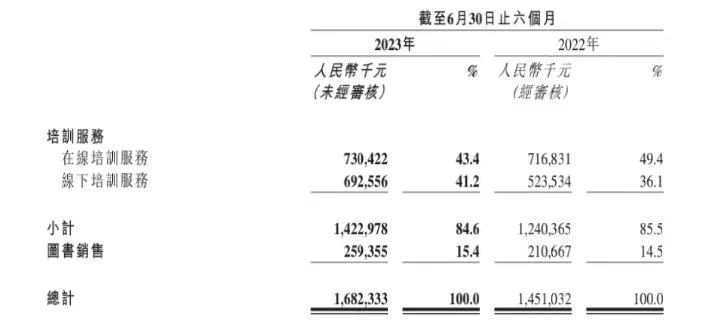

营收构成显示,今年1-6月,粉笔的在线培训服务收入为7.30亿元,在其16.82亿元总营收中的占比为43.3%;同期线下培训服务收入为6.93亿元,营收占比为41.2%。

粉笔营收构成及占比

(来源:粉笔2023中报)

(来源:粉笔2023中报)可以看到,线下培训服务的营收规模及占比只略低于在线培训服务。两大主营业务能够并驾齐驱,也得益于粉笔在OMO一体化领域的不断探索。

据悉,作为首家诞生于互联网并整合线下资源的招录类考试培训服务供应商,粉笔依托稳固的线上业务,匹配技术创新及口碑服务,成功引流线下发展,打通OMO一体化的业务模式。

而OMO一体化的特点则在于,满足部分学员对线下课堂授课形式需求的同时,将线上产品的高效率和强针对性有效结合,解决了线下传统模式下师资和场地利用率低的痛点。

目前,粉笔OMO一体化的优势已经确立。中报显示,截至2023年6月末,粉笔的线下培训业务成功覆盖至全国,并建立了186个营运中心。

粉笔表示,在线上强大产品力的基础上,公司将继续积极推进OMO授课模式,公司的线下产品正在快速的迭代成为OMO模式,预计线上线下融合的趋势将进一步提升效率,强化公司线下产品与竞品的区分度。

研究机构“弗若斯特沙利文”预测,2021-2026年,中国职业考试培训的市场规模将从691亿元增至1102亿元,职业考试培训人次将从1620万增至2240万,招录类考试培训的渗透率将从27.1%增至31.4%,非学历职业教育培训行业的前景可期。

而在巨大的行业空间之下,研发能力强、品牌知名度高的粉笔,能否乘势拓展市场份额,并深入挖掘非学历职业教育培训市场的潜在空间,还有待观察。(思维财经出品)■

好了,关于粉笔OMO优势确立营收净利齐增 非学历职教培训市场空间巨大就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “茅台”“茅台现象”再现:9个月营收首破千亿,归母净利润增速逾19%

- “茅台”贵州茅台三季报:前三季度营收首破千亿、增速超18%

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌