“旺达”又一新能源公司拟“A拆A”!动力电池去年亏4亿,分拆上市挤进行业前三?

今天,很高兴为大家分享来自时代财经的又一新能源公司拟“A拆A”!动力电池去年亏4亿,分拆上市挤进行业前三?,如果您对又一新能源公司拟“A拆A”!动力电池去年亏4亿,分拆上市挤进行业前三?感兴趣,请往下看。

融资、盈利、竞争力,欣旺达试图向投资者讲述分拆上市的意图。

7月15日,欣旺达(300207.SZ)发布公告称,公司拟将旗下欣旺达动力科技股份有限公司(下称“欣旺达动力”)分拆至创业板上市。公司在公告中指出,通过本次分拆,欣旺达动力作为公司独立的新能源汽车动力电池研发、生产和销售的平台将实现独立上市,并通过上市融资增强资金实力,提升新能源汽车动力电池业务的盈利能力和综合竞争力。

图源:欣旺达官网

图源:欣旺达官网新能源企业分拆动力电池业务上市,早已不是新鲜事。在欣旺达之前,长城汽车(601633.SH)、力神电池、赣锋锂业(002460.SZ)、比亚迪(002594.SZ)等上市公司都已开始推进相关分拆工作。

以消费电子起家的欣旺达,目前已有消费类电池、动力电池以及储能系统类三大主业。其中,景气度最高、历经多轮高调扩张的动力电池业务,承载了欣旺达成长为龙头的希望。7月16日,欣旺达发出了《投资者关系活动记录表》,介绍了分拆业务后欣旺达的前景、分拆的细节和进度,但二级市场似乎对欣旺达分拆动力电池业务上市的动作并不“买单”。7月17日,欣旺达报收16.10元/股,跌1.83%。

就分拆上市等问题,时代周报致电欣旺达董秘办。“分拆动力电池业务,最主要是缓解我们资金上的压力以及改善财务结构。”欣旺达董秘办相关工作人员说,“将动力电池业务分拆后,投资者在选择上可以更专一些,如果都在上市公司主体内,估值上会互相拖累。”

锂电业务估值高于母公司市值

过去两年,欣旺达的市值从超1000亿元缩水到300亿元。

同花顺iFind显示,2021年11月10日,欣旺达股价达到顶峰54.93元/股,对应总市值1022亿元。随后,锂电池资本市场表现下行,从宁德时代(300750.SZ)到欣旺达在内的锂电企业股价震荡。截至2023年7月19日,欣旺达报收15.90元/股,总市值约296亿元。

一位早期跟踪过欣旺达的投资人士告诉时代周报记者:“和公司聊过一次,感觉公司战略不行,对动力电池业务不够坚定,反而定增搞消费电池。”

2023年3月,欣旺达抛出定增方案,拟募资总额不超过48亿元,主要投向SiP系统封测项目、高性能消费类圆柱锂电项目和补充流动资金。截至2023年一季度末,欣旺达的货币资金余额为218.09亿元。对此,有投资者质疑,账面上躺着两百多亿的欣旺达为何还要定增,这是否存在过度融资的情况?

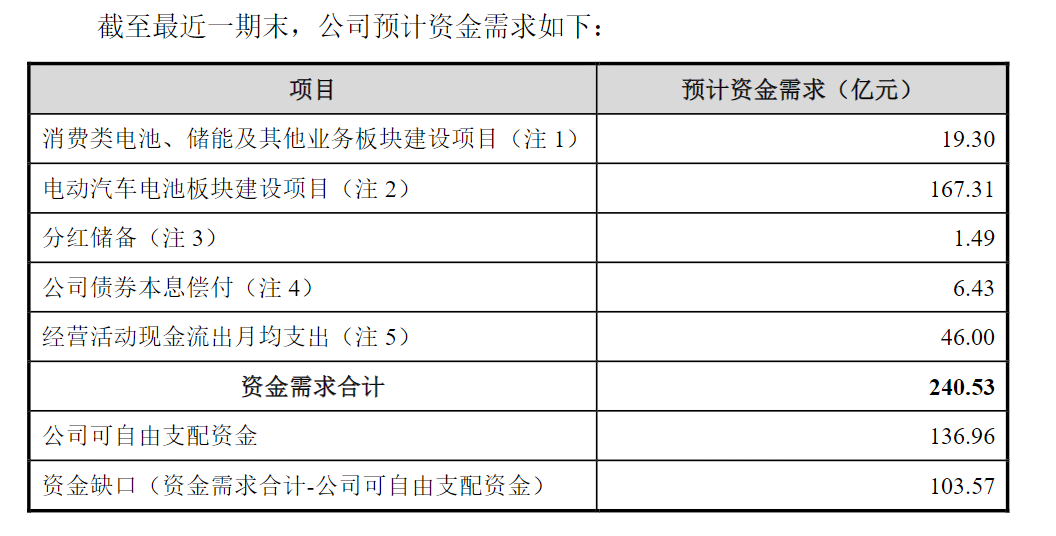

关于定增方案,欣旺达在回复审核问询函的公告中,明确指出了公司的资金需求。公告显示,截至最近一报告期末,公司预计资金需求为“消费类电池、储能及其他业务板块建设项目:19.30亿元”,“电动汽车电池板块建设项目:167.31亿元”。可见,相比起消费电子近20亿元的资金需求,动力电池业务资金需求超百亿元,高于前者,资金需求量大。

图片来源:官方公告

图片来源:官方公告2018年至2021年间,欣旺达在4年时间内完成了2次定增,对应股价分别是9.90元/股和41.90元/股。

此外,欣旺达动力也频繁融资。6月21日,欣旺达发布公告称,欣旺达动力获得8家企业共16.5亿元增资,认购4.33亿元新增注册资本,对应4.64%股权。这意味着,欣旺达动力在6年内完成了5轮合计超百亿元融资,50多家机构合力将欣旺达动力的估值提高至355亿元,超过了母公司的市值。

有观点认为,分拆上市有利于公司业务发展,但分拆后的表现尤为关键。

“上市公司分拆业务上市后,新公司可以独立融资,资金层面肯定是有较大积极作用的。而公司业务分拆后,一般各业务的自主独立性会更强,更容易激发公司团队的积极性和活力。”弘扬投资管理有限公司董事长余少波对时代周报记者说。

他进一步解释,从财务角度看,分拆上市只要原公司仍为控股股东,则可以继续合并报表。对于原上市公司来说,是否产生正面影响主要在于分拆出去的公司经营情况能否迅速增长。“若分拆后业绩增速超预期,对原公司肯定是有正面影响,反之若表现平平,还会影响到原公司股价和估值。”

扭亏为盈,尚未确定

根据权威机构SNE Research数据,2023年一季度,欣旺达动力电池装机量排名全球第10。欣旺达在2022年以前并未进入全球前十,2022年排名全球第9。

欣旺达在分拆公告中表示,在全球汽车产业电动化的浪潮下,动力电池市场未来仍有数倍的增长空间,GGII预计,2025年全球动力电池出货量将达到1550GWh,2030年有望达到3000GWh。

但欣旺达动力却还未走出亏损困境。2022年财报显示,欣旺达动力电池业务实现营业收入126.87亿元,同比增长332.56%;毛利率为10.28%,相较2021年-0.87%的毛利率已实现回正,但仍低于行业13%的平均水平。从分拆上市的主体看,欣旺达动力依然处于亏损状态,净利润为亏损4.05亿元。

“动力电池业务现在仍处于阶段性盈利状态,并没有确定性的扭亏为盈。”前述董秘办相关工作人员说。

长城国瑞证券研报指出,随着原材料价格恢复正常,动力电池业务逐步规模生产、良率提升,成本压力有望进一步下降,进而推动公司盈利能力的修复。2022年,公司在客户东风日产、吉利、上汽通用五菱、广汽混动车型配套数量攀升带动下,HEV乘用车电池装机量达到87MWh,较2021年同期增幅高达近54倍,位列国内第三。

有市场观点认为,欣旺达作为同时拥有消费类和动力类电池业务的企业,分拆上市或为如珠海冠宇等同类型公司提供了一条可参考的融资路径。

“回顾我国锂电池发展历史,现有的动力电池企业,除了少数初创公司以及车企培育动力电池公司,多数是从消费电池领域转型而来。”中关村新型电池技术创新联盟秘书长于清教告诉时代周报记者,“欣旺达是转型较为成功的公司之一,其战略与发展路径对于其他企业发展有一定的参考价值,但也需要量力而行,不可盲目跟风分拆。”

时代周报了解到,欣旺达在动力电池业务上集合了从锂电池、钠离子电池到固态电池几乎所有的动力电池技术分支。欣旺达在多条技术路线上布局成功后,或可对动力电池业务估值有着较大的加持。

“公司目前已具备/储备的先进固态电池技术,包括高镍正极和硅基负极/锂金属负极的硫化物全固态电池以及新型锂硫固态电池。公司钠离子电池的开发也正在按照预期进行。”欣旺达在财报中表示。

于清教表示,未来的能源结构和动力需求一定是多样化的,锂电池作为主流技术路线,目前还未看到被其他电池技术颠覆的可能性。“作为下一代电池,钠电池及固态电池是极具发展前景的路线之一,不少企业都有相关技术储备,但距离大规模量产还需经历较长时间的爬坡,供应链也需要时间培育。”

值得注意的是,产能过剩一直是锂电行业的核心话题之一。

中国科学院院士欧阳明高曾在2022中国电动汽车百人会论坛上表达对产能过剩的担忧。他认为,基于产业投资信息预测,我国电池产能在2023年可能达到1500GWh,2025年可能达到3000GWh,预计2025年会出现电池产能过剩。

熟悉动力电池行业的于清教则认为,新能源汽车及动力电池领域的确存在产能过剩问题,但这种过剩是结构性、周期性、局部性的过剩,如今年一季度行业去库存出现过剩,二季度需求就开始恢复。

在产能几乎等同于竞争力的市场格局下,欣旺达分拆动力电池业务上市,或许也有着扩产的考虑。

欣旺达副总裁梁锐曾做过预测,“未来动力电池行业会进一步向头部集中,国内只剩下五六家,欣旺达的目标是进入前三。”

2022年,欣旺达以253.2%的同比增速位列当年全球动力电池装机量TOP10企业榜首。根据公司的产能规划,到2025年前,动力电池规划产能达175.3GWh以上,对应目标是国内动力电池企业第三位。

分拆上市,或是欣旺达迈向前三的第一步。

好了,关于又一新能源公司拟“A拆A”!动力电池去年亏4亿,分拆上市挤进行业前三?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立