“中国汽车”比亚迪理想们的新十年长考:如何从趋势变成大势

今天,很高兴为大家分享来自创业邦的比亚迪理想们的新十年长考:如何从趋势变成大势,如果您对比亚迪理想们的新十年长考:如何从趋势变成大势感兴趣,请往下看。

来源:创业邦

作者丨知勇

图源丨图虫创意

趋势总是打扮成路人的样子出现在闹市中。甚至就走在你前面,而你却一无所知,只顾埋头赶路。

如果我告诉你,广受揶揄的国产车,而今已经成为全球最大的出口力量,你会作何感想?数据在此,今年一季度,中国超越日本,成为全球第一大汽车出口国,1-4月份,国产车出口已接近150万辆。

这一历史时刻,淹没在国内围城里内卷的声浪中。

再把2021和2022年的数据也连起来看,你会发现中国汽车正在上演出口狂飙,而不是脉冲式的昙花一现。

也正是基于此,我们开始认真思考国产车出海的脉络,也因此有了大费笔墨的《重回1970s:日本汽车是如何全球崛起的?》这篇报告,是对它山之石的首次叩问。

2012-2023年中国汽车整车出口走势(万辆)

2012-2023年中国汽车整车出口走势(万辆)资料来源:乘联会,中汽协

接下来,我们将直面关心的主角——中国新能源造车势力。

尼采说,当你凝视深渊时,深渊也在凝视着你。但在当下,再进一步国产车困难、诉苦衷已经毫无意义。我们把尼采的话换一个角度理解,可能有柳暗花明的效果,其实就是:当你望向光的时候,光也照耀着你。

站在十年的更迭点

2010年是出海梦的起点,但后面十多年,我们汽车出口始终在100万左右徘徊,停滞不前。

转折出现在2020s。到了2021年,汽车出口销量翻了一番,首次突破200万辆,并开启加速模式;2022年,这一数据再次跳升到340万辆;如果简单将2023年前4个月的数字年化,今年的出口将达到450-500万辆。

过去三年,恰恰是新能源车产业快速发展的三年。

期间,国内涌现一大批造车新势力,激烈角逐;传统自主车企的新能源子品牌也充分利用内生动力迅速壮大。数据是最好的诠释,在中国的汽车出口中,新能源汽车充当着增长绝对的主力军,今年前4个月,新能源汽车出口34.8万辆,同比增长1.7倍。

“竞争战略之父”迈克尔·波特在其代表作《竞争优势》中总结道,技术变革是一个重要的均衡器,侵蚀着那些发展成熟的企业的竞争优势,同时把其他企业推向竞争的前沿阵地。

纵观百年汽车发展史,造车技术的发展推动着世界汽车产业格局变迁。日本车崛起的契机正是省油技术;而近十年的电动化浪潮,又将新玩家——中国汽车推向世界舞台,并成功实现弯道超车。相比燃油车三大件,电机、电池、电控已经被中国企业研究透彻,已经打造出了一条贯通式电动车产业链。

在电动化的趋势下,日系车的燃油经济性和美系车的大马力都成为了过去式。此前日系车的混动技术尚有反转空间,但随着比亚迪、长城、吉利等混动车型相继面世,日系车的混动技术优势也被逐渐抹平。

新人总是踩着前人的尸骨拾阶而上。

2022年4月3日,一则公告震惊了国内外汽车圈。比亚迪率先官宣全面停止燃油车生产,专注于纯电动和插电式混合动力汽车业务。在其身后,吉利、长安、广汽等同样抱着背水一战的决心,投身新能源赛道。

今年一季度,广汽丰田销量下滑17.5%,广汽本田和东风本田的下滑幅度甚至接近四成。

当自主品牌在新能源赛道崛起时,毫无疑问首当其冲的就是合资品牌。然而,当国产纯电车型已经达到千里续航,不少合资品牌还在燃油车上“修修补补”,拿48V轻混为卖点收割所谓的品牌溢价。接下来,不出意外的话又有两家以上合资品牌因失去竞争力而退出中国市场(此处就不再重复点名了)。

回到出海话题上,因为长期被外资品牌“教育”,潜移默化之间,消费者对国产车的深刻偏见不是马上可以刷新的。所以,势必有人质疑中国汽车出口的成绩单是不是填满了低端车型号?

事实胜于雄辩,中国汽车出口正呈现高中低产品齐头并进趋势。2023年,中国汽车出口均价2.0万美元,同比2022年的1.8万美元增加了2000美元。即使出口中,有一些是特斯拉上海厂的贡献,但国产品牌也势头很猛,比如比亚迪、红旗、领克等自主品牌均向海外输出了自家产品矩阵中的中高端车型。

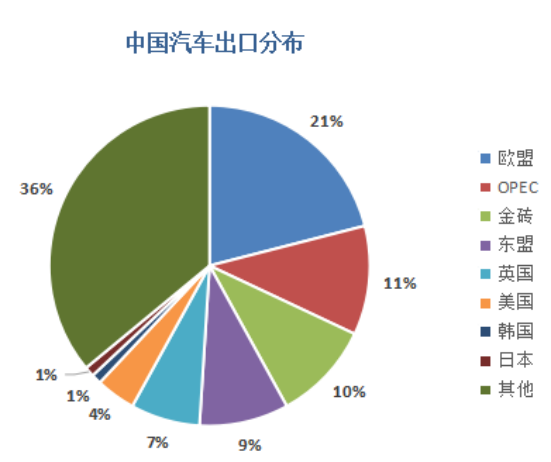

如果陷入一种思维定式中,很容易照搬当年家电的出海模式,就是发展印度、越南等发展中国家的低端市场。事实上,中国汽车出口的目的地主要是欧洲等发达国家,以德国为例,今年1-3月,进口到德国的电动汽车中有28%来自中国。其实从出口目的地来看,欧洲这个汽车大本营,已经是中国汽车出口的第二大区域。

中国汽车出口分布

中国汽车出口分布资料来源:海关总署

总而言之,中国汽车加速度出海并得到海外客户的认可是中国汽车企业集体式冲锋的结果,也是多年下来无声较量的原生裂变。这同样是中国汽车由大变强的必然之路,就像通用汽车的传奇CEO斯隆说的:海外市场的发展是国内发展的自然而不可避免的延续。

国产车如何全球崛起?

两年,在漫漫的产业变迁中只是一瞬,国产车出海的发令枪已经打响,后面的接力跑才是关键。

于国家而言,汽车产业是可以信赖的经济抓手。我们以日本为例,在70年代末,在日本与汽车工业相关的产业解决了10%的就业,汽车生产总值占制造业的10%。正是因为汽车巨大的乘数效应,我们看到在最近消费低迷期,国家出台多项政策支持新能源汽车下乡。但出海相关的政策支持,更多是与一带一路相关的基建,与汽车相关的当前仍基本空白。

于车企而言,出海是下一个不能丢失的战场。在《重回1970s:日本汽车是如何全球崛起的?》中,我们回顾了日车汽车发展史,其中不可忽略的关键节点,就是日本汽车企业抓住了两次石油危机的契机,成功打入美国市场,并长期投入海外生产基地扩张,最终将日本汽车带向世界各地。

欧洲地区已经成为中国汽车出海的第一站,也是增速最快的地区之一,其重要性相当于美国市场之于日本。早鸟们已打通欧洲,国产车更需在全球复制出海的成果。

红旗E-HS9运抵瑞典

红旗E-HS9运抵瑞典资料来源:公司网站

当下中国汽车的出海可谓天时地利一应俱全,所欠的东风可能还是战略重视、渠道铺设和品牌建立。以史为鉴,中国汽车可能需要重复走一遍日本汽车的出海之路。

技术的禁锢已经打破。

中国汽车在电动化、智能化方面已经领先一个身位,就像当年日本汽车在燃油经济性方面大幅领先美国车企。

当年日本汽车有丰田、本田、日产,如今中国也有比亚迪、吉利、长安等能掰手腕的车企和小米汽车等不容忽视的后浪;日本有奉若瑰宝的精益生产管理,中国有全球最完善的产业链比较优势,正如比亚迪的垂直一体化;日本有爱信、电装等汽车零部件企业,中国有宁德时代、精进电动,还有消费电子领域转型过来华为、立讯精密等,为电动化、智能化赋能。

战略的惯性尚未被扭转。

但大部分车企的思路仍停留在内卷,毕竟国内的新能源渗透率将将过30%,国内的蛋糕3、5年内还足够吃。但生于忧患死于安乐。

如果过分关注国内汽车市场内卷旋涡,就容易一叶障目不见泰山,忽略了汽车出海的趋势。国内汽车消费总量在2017年达到最高峰之后便一直徘徊不前,海外市场蕴含更大的市场,拥有数倍的成长空间。

以手机行业为例,当年的群雄逐鹿,最后只剩下了华为、OPPO、VIVO和小米,而他们无一例外都是在海外取得辉煌的战果。

如果方向不再争论不休,接下来无非是如何做的问题了。

按照日本汽车出海的规律,中国车企需要加速打造海外基地和销售网络来巩固优势。

相似的案例,在上世纪80年代,当时通用汽车海外业务主要依靠其海外生产基地,其约80%的海外销量都是由海外工厂制造。还有摆在眼前的参考答案,特斯拉已经在全球拥有6座超级工厂,其中4座汽车制造厂,产能布局横跨北美、亚洲、欧洲三大洲。

最后讲到国内消费者最在意的品牌,也是出海不可或缺的关键要义。与海外老牌车企比起来,中国汽车品牌的知名度还有更多向上的空间,需要在品牌宣传方面多补功课,撬动营销的杠杆。

今天,我们已经在自主品牌身上看到这个趋势,一个代表性例证是,长安汽车在今年4月发布了海外战略“海纳百川”计划:规划2030年进入全球90%以上的市场,在海外布局超过50万辆的产能,构建20余个本地化营销组织,海外网点数量突破3000家,推出不少于60款全球产品。

部分自主车企海外基地布局

部分自主车企海外基地布局资料来源:公开资料整理

国产车的新十年

中国汽车出口超过日本,接下来才是主旋律。未来中国汽车的海外发展大约将是这样设定的:

中国会出现3家左右的国际制造商,拥有全球制造基地布局能力,对标燃油车时代的丰田、大众,也致敬手机领域的HOVM;

中国汽车在海外市场会出现诸如Model 3这样的爆款车型;

中国汽车在海外崛起的同时,会优先带动国内相关汽车零部件企业,特别是在海外率先布局的企业,比如旭升集团、拓普集团、新泉股份、伯特利、三花智控等。

从自主化到国际化,是世界上任何一个汽车强国的必修课,把握天时地利人和的契机,中国车企走到围城之外,能否从趋势变成大势,这10年就将揭晓。一如比亚迪、吉利们纷纷向自主高端品牌探索,可能寓意正如前文所说,当你望向光的时候,光也照耀着你。

好了,关于比亚迪理想们的新十年长考:如何从趋势变成大势就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “汽车”理想汽车股东连续4天减持 创始人李想卸任多家公司法人 怎么回事?

- “成都市”成都市成华区以“组合拳”释放汽车消费潜能,百万大奖名单出炉

- “中国市场”消息称三菱汽车已经决定退出中国市场,发展重心将转移至东南亚

- “人工智能”如何治理好、管理好人工智能?中日专家热议→

- “日本”海关总署:9月份中国从日本进口的水产品归零!

- “公司”威马汽车回应“董事长已和家人迁居美国”等传闻,否认沈晖跑路海外

- “汽车”威马破产,车评人被骂惨?

- “西红柿”日本西红柿价格涨至十年来最高:一斤约人民币31元

- “亿元”毛利率首度转正:零跑汽车明年力争月销3万辆,毛利率冲刺5%-10%

- “亿元”零跑汽车三季度销量营收创新高,毛利率首次转正,现金流剩116亿