“生物”IPO观察丨派格生物重启上市辅导,核心产品市场空间狭小,至今未盈利

今天,很高兴为大家分享来自成都商报的IPO观察丨派格生物重启上市辅导,核心产品市场空间狭小,至今未盈利,如果您对IPO观察丨派格生物重启上市辅导,核心产品市场空间狭小,至今未盈利感兴趣,请往下看。

转自:红星新闻

继2022年4月被上交所终止上市审核后,派格生物医药(苏州)股份有限公司(以下简称“派格生物”)上市辅导备案于2023年1月获证监局受理,中金公司为辅导机构。

红星资本局注意到,截至首次招股书披露,派格生物尚未有产品上市销售,并处于长期亏损中。其核心产品PB-119用于治疗2型糖尿病,其所在的细分市场——长效GLP-1受体激动剂市场规模较小,2020年仅约3亿元。

派格生物要想在诺和诺德、礼来等医药公司占据绝大部分糖尿病市场份额的情况下突围,并不容易。

尚未实现盈利,产品商业化存疑

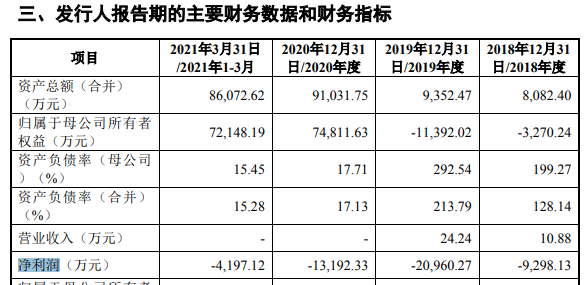

派格生物成立于2008年,公司专注于慢病治疗领域新药研发,研发管线涉及2型糖尿病、非酒精性脂肪肝病、肥胖、高尿酸血症及痛风等多个领域。截至2021年8月首次披露科创板上市招股书,派格生物尚未有产品实现上市销售。

无产品上市直接导致了派格生物长期亏损。招股书显示,2018-2020年以及2021年一季度,派格生物净利润分别为-9298.13万元、-2.1亿元、1.32亿元和-4197.12万元。

↑截图自招股书

↑截图自招股书从派格生物现有的产品管线来看,针对2型糖尿病的PB-119为公司核心产品,同时也是研发进度最为靠前的产品。该药已在国内开展III期临床研究,并完成了美国II期临床研究,预计2024年申报NDA(新药上市申请)上市。

派格生物称,另有5款进入不同临床研究阶段的管线产品和4款4个临床前阶段产品处于临床前研究或IND(新药临床研究申请)申报准备阶段的产品。

红星资本局注意到,PB-119未来面临NDA申报,派格生物的商业化进程及商业化合作公司也浮出了水面,并受到上交所问询。

2017年6月29日,派格生物授予天士力(香港)药业有限公司针对PB-119和PB-718(治疗非酒精性脂肪肝病)产品(以下简称“目标产品”)在中国区域内的商业化优先权,并签订了《产品商业化协议》。但值得注意的是,上述协议仅为框架协议,未约定具体金额。

此外,根据招股书披露的历史沿革,2017年11月29日,Tasly以18.01美元/股的价格认购PAN-ASIA(派格生物前身为派格有限,系由PAN-ASIA出资设立)增发的约111万股E轮优先股。

而截至招股书签署日,天士力医药集团股份有限公司(天士力,600535.SH)持有Tasly全部股份。同时,天眼查APP显示,天士力医药集团股份有限公司为天士力(香港)药业有限公司的历史股东。

↑截图自天眼查APP

↑截图自天眼查APP由此可见,派格生物和天士力接连有入股、签署商业化协议的动作,上交所要求派格生物进一步分析天士力入股PAN-ASIA是否为一揽子交易。

对此,派格生物称,由于天士力入股价格与同轮次其他投资人一致,且对目标产品商业化安排仍存在不确定性,因此不构成一揽子交易。

核心产品市场空间小

在国内糖尿病市场竞争压力较大的同时,派格生物核心产品PB-119还面临着,其所在的长效GLP-1受体激动剂市场空间小的问题。

据弗若斯特沙利文报告,2016-2020年,全球糖尿病市场规模已经从600亿美元增长至近700亿美元,其中,中国糖尿病市场规模从470亿元攀升至632亿元,增速达7.7%,预计2024年将超过1000亿元。

资料显示,糖尿病的治疗分为一线治疗、二联及三联治疗、胰岛素治疗等。目前,GLP-1受体激动剂为二联及三联用药中的一种,同时又分为周剂型(长效)与日剂型(短效)。

目前,糖尿病行业竞争较为激烈,跨国医药公司如诺和诺德、礼来、赛诺菲、阿斯利康以及国内部分药企在我国市场上占据相对较高的市场份额。

派格生物招股书显示,2020年,中国GLP-1受体激动剂在糖尿病药物市场占比仅为2.6%。其中,长效GLP-1受体激动剂2020年市场规模仅约3亿元。

不过,值得注意的是,目前,美国已上市的长效GLP-1类糖尿病药物仅度拉糖肽、司美格鲁肽、艾塞那肽微球三款产品,已在中国上市,而国产长效GLP-1类糖尿病药物仅聚乙二醇洛塞那肽一款产品。

这也意味着,派格生物核心产品若要实现商业化,挑战与机遇并存。

红星新闻记者 邓凌瑶

编辑 余冬梅 杨程

好了,关于IPO观察丨派格生物重启上市辅导,核心产品市场空间狭小,至今未盈利就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “尔森”用心倾听大自然的神秘邀约

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “微生物”他们的研究与所有人的健康相关,你却容易忽略!

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元