“资源”不当打工人!2022年A股上市公司怀揣超300亿巨资找“锂”:重量级选手加速,跨界玩家赚吆喝

今天,很高兴为大家分享来自时代财经的不当打工人!2022年A股上市公司怀揣超300亿巨资找“锂”:重量级选手加速,跨界玩家赚吆喝,如果您对不当打工人!2022年A股上市公司怀揣超300亿巨资找“锂”:重量级选手加速,跨界玩家赚吆喝感兴趣,请往下看。

全产业链的锂矿争夺战正在开启。

2022年,一场涉及全产业链的寻矿大戏,拉开了帷幕;这背后,是谁不甘被上游压榨?

“那我现在不是在给宁德时代打工吗?”2022年7月的世界动力电池大会上,广汽集团董事长曾庆洪如是抱怨供应商,称当前动力电池价格过高,压力直接传导至整车厂,动力电池成本已占到汽车总成本的40%-60%。

彼时,宁德时代(300750.SZ)董事长曾毓群就坐在台下。

曾毓群对此解释称,“(涨价)是上游原材料的资本炒作,给动力电池产业链带来了短期困扰。碳酸锂、六氟磷酸锂和石油焦等锂电池上游材料均出现价格暴涨。”

言外之意,上游原材料涨价才是“元凶”,车企、动力电池厂商都是“打工人”。

事实上,曾庆洪和曾毓群所言非虚。在全球新能源汽车销量飞速增长的情况下,动力电池原材料的价格也水涨船高,尤其是锂。以碳酸锂为例,其价格从2020年10月的4.2万元/吨冲至如今约60万元/吨,2年时间内上涨约14倍。

锂价疯涨之下,“家里有矿”的上游企业赚得盆满钵满,净利润暴增百倍,下游企业却压力陡增。为了顺应行业发展大势,同时还要保障原材料的获取,涉及全产业链的锂矿争夺战正在开启。

中国企业照例没有缺席,甚至是冲在了第一线。据时代周报记者不完全统计,2022年A股上市公司至少参与了45起锂矿投资交易,总金额超300亿元,其中15起交易的投资标的位于海外,涉及阿根廷、智利、加拿大、津巴布韦等国。

然而出海寻矿的旅程,难免遭遇打船的浪花。伴随着全球汽车产业向电气化转型,锂资源国同时掀起一场“保卫战”。2022年11月,加拿大有关部门要求三家中企撤销其在加拿大锂矿公司中的股权投资,给出的理由是“威胁了加拿大国家安全和关键矿物供应链”。

多位业内人士告诉记者,可以预见的是,锂矿争夺从“商战”逐步向国家间的能源较量转变。部分资源国正在提高外资对本土关键锂资源的开发门槛,这对于早已布局海外的赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)等老玩家影响有限,但对新入局者的挑战更大、选择更少。

中国企业为“锂”走遍天下,它们能否决胜千“锂”之外,已经布局的企业又能否稳坐钓鱼台?

开疆拓土

锂,这种在常态下散发着银白色光泽的金属,资源总量其实并不低,在地壳中含量达到0.0065%,以前是“工业味精”,但现在成了“白色石油”。

据USGS(美国地质调查局)数据显示,2021年全球锂金属资源量约为8900万吨。但分布不均,主要集中在南美洲和澳大利亚,且大规模、高品位、便于开采的优质锂资源项目稀缺。

另据USGS数据,2021年中国锂资源量为510万吨,占全球总资源量的5.6%。相比锂资源丰富的南美锂三角国家(阿根廷、智利、玻利维亚)、澳大利亚等,中国锂资源不仅在储量上不占优势,资源禀赋上也有所不足,锂矿品位较低。

记者了解到,资源丰富不代表即期产能充裕,矿产资源开发周期长、投入大、审批流程繁琐,诸多不确定因素导致产能释放缓慢。

中关村新型电池技术创新联盟秘书长于清教向时代周报记者介绍,在澳大利亚开发一个新的锂矿,需要7年时间,而中国扩建一家碳酸锂工厂仅需要2-3年时间。他认为,目前锂资源需求端的增长速度远远快于锂矿供应商的产能释放速度。

一方面全球锂资源“不患寡而患不均”,海外优质锂资源项目较多;另一方面锂资源产能释放缓慢,且如今中国动力电池企业又掀起了一波大扩产浪潮,导致供需矛盾突出。因而中国企业出海寻锂成了一个必然选择。

中国不乏敢于在海外“开疆拓土”的先行者。2018年,天齐锂业以42.66亿美元收购智利SQM公司的股权,成为后者的第二大股东。而SQM公司坐拥全世界最大的锂盐湖——Atacama盐湖。2022年8月,赣锋锂业宣布完成对Bacanora公司的要约收购,历时三年之久。Bacanora旗下Sonora项目是位于墨西哥的锂黏土提锂项目,是目前全球最大的锂资源项目之一。

“锂业双雄”之后,宁德时代、比亚迪(002594.SZ)、华友钴业(603799.SH)、天华超净(300390.SZ)、紫金矿业(601899.SH)等紧随其后,南美锂三角、澳大利亚以及非洲的大型锂矿项目背后几乎都有这些中资的魅影闪现。

时代周报记者不完全统计,过去一年,A股锂电产业链上下游12家公司共发起了15个海外锂矿投资项目,投资金额合计达139亿元人民币,涉及阿根廷、澳大利亚、加拿大等国家。

需要提及的是,加拿大、澳大利亚成熟的资本市场体系吸引了不少初级矿业公司,这些公司又在早些年拿下了大量位于南美洲、澳大利亚以及非洲的优质锂项目。因而中国企业对海外锂资源项目的布局或者合作,不少是通过收购澳大利亚、加拿大两地的上市公司进行的。

从收购的方法上来看,有的中国企业直接收购矿业公司的股权,比如赣锋锂业在2022年7月宣布收购Lithea公司100%股份,由此获得标的公司位于阿根廷的PPG项目,该项目拥有两块锂盐湖资产;还有的通过增资扩股的形式来获得某个采矿项目的股权,比如欣旺达(300207.SZ)投资一家阿根廷矿业公司的锂矿项目;也有的通过公开招标获取锂资源的配额,比如2022年初,比亚迪中标智利矿业部的8万吨锂金属配额。

海外资源难得手

然而,梳理2022年发生的中国企业对海外锂矿投资项目发现,至少有4起上市公司投资锂资源项目或主动终止,或被迫喊停。

中国资本收购部分资源国的锂矿项目,正在遭遇更为严格地审查。其背后原因是,全球锂资源争夺愈发激烈,各国对“白色石油”的稀缺价值愈发重视,随之本土资源的战略保护逐渐提上日程。

2022年11月,加拿大工业部以要求中矿资源、盛新锂能、藏格矿业三家中国公司剥离在加拿大本地的锂矿资产投资。10月,南美锂三角开始评估建立“锂欧佩克”,以期在锂矿的国际生产中就锂矿定价达成一致并协调生产流程。此外,津巴布韦要求加强当地的锂资源出口管理。

所谓“锂欧佩克”,是南美锂三角国家当前正在评估的一项倡议,旨在推动建立一个锂矿行业的石油输出国组织,从而在锂矿的国际生产中就锂矿定价达成一致,同时协调生产流程,并为可持续工业发展和科技发展制定指导方针。

图源:图虫创意

图源:图虫创意平安证券指出,根据USGS数据,阿根廷、玻利维亚和智利合计占到2021年全球已探明锂资源量的56%,未来还将有更多盐湖锂资源项目扩建和待开发,南美锂三角关于“锂欧佩克”的探讨旨在利用资源优势,通过控制上游供给来掌握锂资源定价权,进而分配到更多锂价高位带来的丰厚利润。这在一定程度上将加大全球对锂资源供给的担忧,进一步刺激企业对海外锂源的竞争,提前布局和已掌握优质锂源的公司,成本优势将愈发明显。

不过,对于“锂欧佩克”,于清教并不看好,他预计短时间内其难以形成,并且就算短暂形成,也可能面临解体风险,“在共同利益驱动下,‘锂欧佩克’理论上是可行的,但实际操作还面临较多的困难,例如各国政府在具体矿产项目中控制权的强弱、各国利益与定价机制的分歧等。”

江西新能源科技职业学院新能源汽车技术研究院院长张翔表示,中国企业布局海外锂矿产业链,其实就是资本输出,给当地带来了资本投资的同时,也为能国内新能源产业链锁定锂矿供给,保证供应链的安全。但是现在海外政府提高了外资投资门槛,对于中国的新能源产业链断供涨价的风险会增加,行业话语权也有有一定程度上的削弱。

一位国内电池厂商人士也向记者表达了类似观点,“2022年部分资源国对中国企业锂资源投资的明显收紧,一定程度上将造成未来几年中国资本缺位全球锂资源新项目的开发,可能会导致全球锂资源供应不达预期。不过,海外锂资源开发风险的加大,反而会抬高国内现有锂矿的估值。”

本土矿资源引关注

海外锂矿投资不确定性的加大,也使得我国本土锂资源项目受到了更多关注,“天价锂矿”斯诺威便是最为直观的一个例子。

斯诺威拥有德扯弄巴锂矿的探矿权,该锂矿位于四川省甲基卡锂辉石矿区,矿山储量1814万吨,平均品位1.34%,属于中大型锂矿。正是因为“家里有矿”,斯诺威股权的拍卖才吸引来了宁德时代、协鑫能科、天华超净等实力买家。

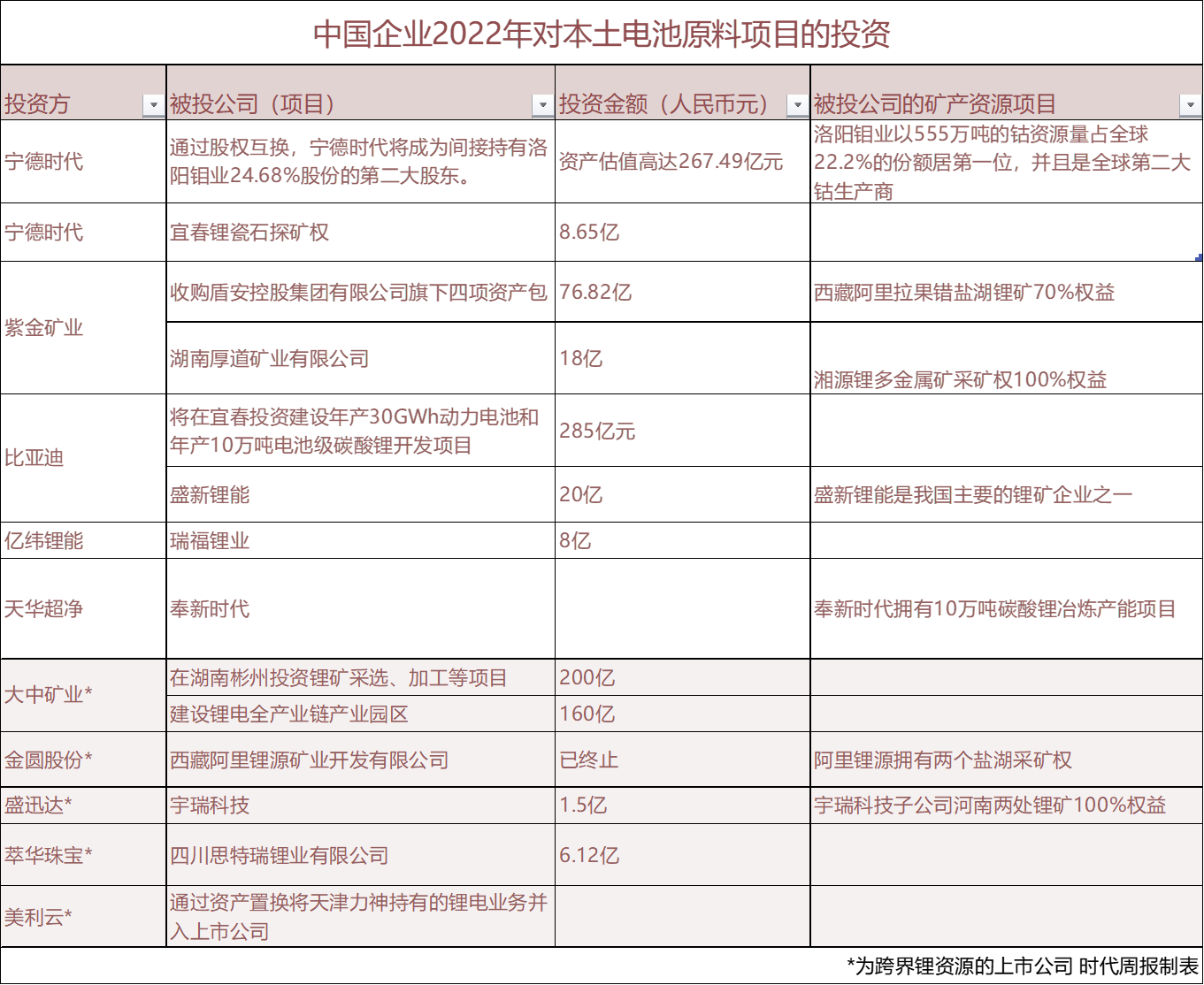

事实上,2022年以来,中国企业在本土锂资源布局上相比海外投资有过之而无不及。据不完全统计,过去一年,上市公司投资锂矿的总金额达到140亿元。

而我国本土的锂资源供给主要来源于青海和西藏的锂盐湖、四川省的锂辉石矿山,以及江西宜春的锂云母矿。A股上市矿业公司的国内产能也大多分布在这些地区。

“中国在锂盐加工领域的龙头地位稳固,头部企业在矿产资源布局方面,也较为积极。为保障上游锂资源供应安全,中国企业在加速推进海外锂资源布局的同时,也开始重视国内锂资源的开发,以及布局回收领域实现资源再利用。”于清教告诉记者。

需要注意的是,锂电上游产业链的暴利,吸引了不少与新能源毫不相关的上市公司跨界买锂。仅2022年11月份,A股就有4笔规模过亿的跨界投资锂矿的项目,当中包括做电商直播的盛迅达(300518.SZ)、造纸的美利云(000815.SZ)、卖珠宝的萃华珠宝(002731.SZ)。据不完全统计,2022年至少已有35家上市公司宣布跨界涉足锂电产业链,投资规模从几百万元到上百亿元不等。

在资本市场中,不管哪个行业,一旦处于“风口”之下,资本便会蜂拥而入。张翔在接受时代周报记者采访时指出,资本无序进入锂电产业,初期的时候可能会使该行业发展迅速,但高峰期过后,市场需求下降,一些落后的产能会慢慢被淘汰出局。

一位不愿具名的券商人士告诉时代周报记者,“锂矿开发回报周期长,难度大,投入更是高得吓人,往往几十亿元砸出去,拿到的只是采矿权。后续还有资源勘测、开采以及精炼,一套流程下来又是几十亿元的资本支出。”

“账上资金不过亿,市值不过几十亿的上市公司,明知几乎不可能成功的情况下,还要去挑战这个领域的资金壁垒和时间成本。其实,只要看一眼这家公司宣布跨界后连续上扬的股价,就知道是醉翁之意不在酒。”该人士表示,锂矿开发一直是强者愈强的领域,跨界跟风者要知道及时收手。

“抢矿”何时休?

从资源总量上讲,锂并不算稀缺,且随着锂资源不断扩产,当前产能规划已经被认为超过锂产品的需求。结合盐湖提锂技术提升、锂电池回收产业发展以及钠电池替代加速,业内人士更倾向于未来几年电池级碳酸锂的价格将会有所回落,但不太可能出现断崖式下跌。

国际知名投行高盛预计,2023年碳酸锂价格会下跌到10万元/吨,且会持续过剩。

“今年的锂价涨幅超预期,可以说是翻倍增长,价格偏离了理性。未来锂价下行是肯定的。但由于锂矿产能释放周期长,锂价下降的速度不会太快。另外,考虑到拿矿成本的提升,很难回归到10万元/吨左右的水平。”于清教告诉时代周报记者。

比亚迪董事长王传福此前在一场新能源汽车发展论坛上也曾表示,我国锂资源总体是够的,可以满足全国3亿辆汽车全面电动化的需求,“国内最近发现了很多锂矿,只是开采没那么快,而市场增长很快,所以出现了供应紧张。”

张翔也认为,明年新能源汽车市场很难保持前两年的高速发展,锂资源供需关系将有所缓和。

至于“抢矿”热潮何时能休,于清教则指出,“抢矿”热潮是由于上游锂矿等资源供需错配。在紧缺的市场情绪下,部分企业囤货热情大涨,上游原材料供需错配到2023年都不会太轻松。资源为王的趋势不改,“抢矿”热潮也将长期延续。

手里有钱的中国企业出海寻矿在过去并不少见,在未来或许也是一种常态。锂资源也将会从产业链上下游争夺话语权演化到地缘博弈中来。

经济学家任泽平曾在微博上喊话:“全球锂资源主要分布于南美、澳大利亚、美国等,可能导致国内赚吆喝,钱被国外矿主赚走了,我们在铁矿石的时代就吃过这个亏,这非常不利于行业进步和长远健康发展,建议尽快想想办法,这关系到行业长期发展和国家重大利益。”

2022年12月下旬召开的中央经济工作会议亦表示,加强重要能源、矿产资源国内勘探开发和增储上产,加快规划建设新型能源体系,提升国家战略物资储备保障能力。

好了,关于不当打工人!2022年A股上市公司怀揣超300亿巨资找“锂”:重量级选手加速,跨界玩家赚吆喝就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “成都市”成都市慈善总会发布儿童生命晚期安宁疗护公益项目

- “科幻”总投资约80亿!21个科幻产业项目签约成都

- “项目”获奖数行业第一,第六届“绽放杯”5G应用大赛浙江移动再创卓越佳绩

- “项目”天津公布优秀市级重点实验室等项目评审专家名单

- “合作项目”央企专业化整合迎新进展

- “项目”基金委与比尔及梅琳达?盖茨基金会合作研究项目拟批准资助通知发布

- “万元”中国联通APP智慧联接场景化应用项目集采:总预算2052万

- “项目”第一现场丨上横高速公路建设忙

- “异议”2023年度贵州省科学技术奖受理项目公示

- “盖茨”盖茨基金会“大挑战”提案征集:重点资助AI与女性健康