“器件”LightCounting:未来五年,中国仍是接入网光器件最大单一市场

今天,很高兴为大家分享来自C114通信网的LightCounting:未来五年,中国仍是接入网光器件最大单一市场,如果您对LightCounting:未来五年,中国仍是接入网光器件最大单一市场感兴趣,请往下看。

C114讯 北京时间11月25日消息(水易)近日,LightCounting发布最新的接入网光器件市场报告,对FTTx、无线前传、无线中回传用光器件的市场前景进行了分析。

LightCounting预计,2022年全球接入网光器件出货量将达到1.27亿只,销售额17.7亿美元。其中FTTx器件占据3/4的出货量和49%的销售额;前传用光模块占据22%的出货量,40%的销售额。

LightCounting指出,这与他们对未来五年(2023年-2027年)接入网光器件出货量的比重相近,PON和前传灰光器件占据前两大类别。到2027年,出货量将从2022年的1.27亿只增长到1.4亿只。

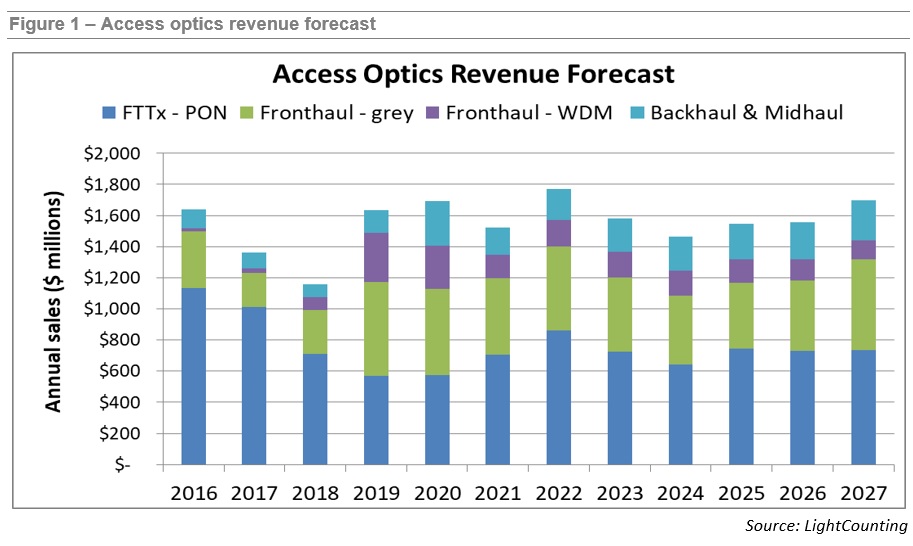

销售额来看,到2027年,接入网光器件的年收入预计将达到14亿至16亿美元,2023年-2024年会出现下降,然后在2025年-2027年再次增长(如图1)。无线和FTTx都是周期性市场,受代际技术部署浪潮的驱动,预计6G无线和25G/50G PON部署将在预测期的最后几年开始。

与此同时,在未来五年,大部分收入将来自10G-PON。

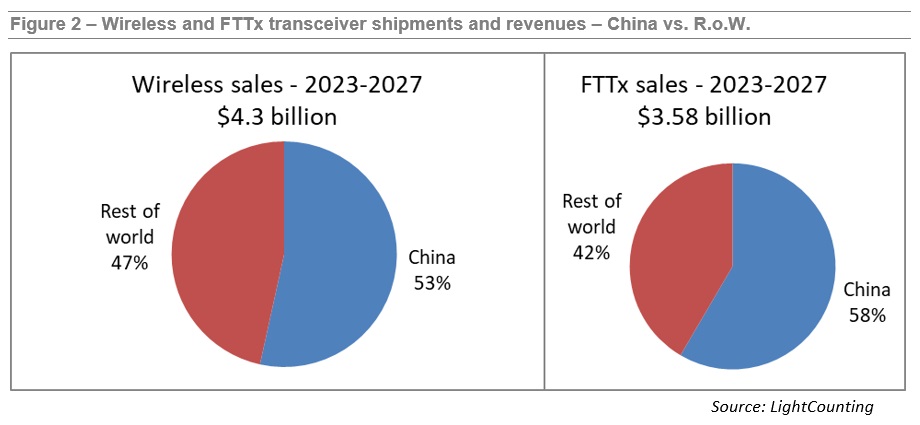

LightCounting认为,中国市场仍将在接入网市场中发挥主导作用。图2显示,到2027年,中国在全球无线和FTTx光器件消费中的份额将保持在50%以上,而且中国将继续是全球最大的单一市场。

报告中还提到,目前的宽带接入技术主要有光纤、铜缆、同轴电缆、蜂窝无线等,但存在几种替代技术,包括LMDS和毫米波、静止卫星、中轨道卫星(MEOS)、低轨道卫星(LEOS)、平流层空中平台和低高度空中平台(无人机)。这些技术会对未来五年接入网光学器件市场有一定的影响。

此外,LightCounting在报告首次提到ODN的部分,特别是PON网络中提供OLT和ONU之间连接的无源光器件。这部分通常被忽视或被认为是简单化和低价值的,但ODN实际上已经经历了几个阶段的演进发展。目前这一代不仅包含了一些创造性的增强功能,而且将数字化和人工智能引入其中,以减少安装、监测和维护网络的费用。

LightCounting预计,未来5年接入网光器件的累计销售额为78.5亿美元,比在2022年4月发布的预测增长了约11%。收入预测的变化包括25G和50G PON的预测增加,灰光前传器件的增加,不过WDM前传器件的收入略低于4月份的预测。

好了,关于LightCounting:未来五年,中国仍是接入网光器件最大单一市场就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “儿童”快评丨《亲爱的》原型孙卓被拐案一审宣判,五年量刑轻了吗?

- “古籍”广州出台古籍保护五年行动计划

- “销售额”LightCounting:光模块市场初步显现复苏迹象

- “光纤”首席科学家“揭秘”长飞特种光纤如何助力光通信网络高质量发展

- “器件”常大团队提出新策略制备有机太阳能电池,为提升有机光电器件性能注入动力

- “真我”真我realme公布越级攀登计划,未来五年覆盖全球百大市场

- “无源”光迅科技上半年营收28.15亿,净利润2.39亿

- “电解质”一秒内切换窗户颜色:北大团队研发高透过率智能窗,兼具电致变色和热致变色两大功能

- “三棵树”三棵树董事长洪杰曾定下五年千亿目标 现在距离还有多远?

- “制造商”LightCounting:库存失衡仍在继续,“拖累”光器件供应商