“家居”科凡家居IPO背后:核心财务指标异常 经销商管理疑云浮现

今天,很高兴为大家分享来自投资者网的科凡家居IPO背后:核心财务指标异常 经销商管理疑云浮现,如果您对科凡家居IPO背后:核心财务指标异常 经销商管理疑云浮现感兴趣,请往下看。

《投资者网》葛凡梅

编辑 汤巾

11月1日,科凡家居股份有限公司(下称“科凡家居”)更新了申请深交所上市招股书。

此前,科凡家居于今年5月9日首次递交招股书,并于9月23日收到监管部门下发的反馈意见,公司毛利率与可比同行趋势背离、经销商诉讼、存在欠缴员工社保公积金、大客户存疑、使用个人卡收货款等30个问题遭到问询。

科凡家居此次申请IPO计划募资4亿元,募资主要拟用于智造生产基地扩产建设项目、信息化升级建设项目、营销网络建设项目、研发中心升级建设项目以及补充流动资金。

引入上市“推手”

招股书显示,科凡家居前身为佛山市科凡智造家居用品有限公司,成立于2016年2月26日,公司主要业务为定制家居产品的研发、设计、生产和销售。

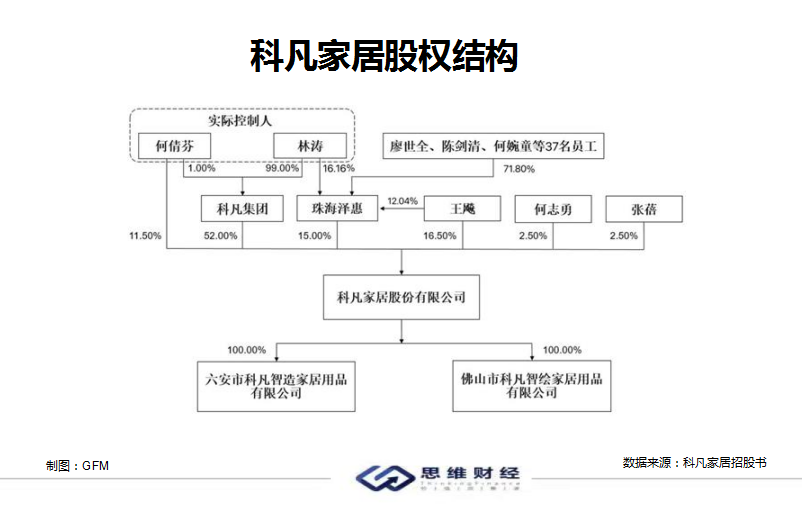

科凡家居是一家典型的“夫妻店”,截至2022年6月末,公司创始人、董事长为林涛,控股股东为科凡集团,共同实际控制人为林涛及何倩芬夫妇,两人合计持有公司65.92%股份,控制公司78.5%股份的表决权,即享有公司最高比例的表决权。

除了林涛及何倩芬夫妇持有科凡家居股权外,其他股东只有三位:王飚持有公司股权16.5%,仅次于创始人林涛夫妇,张蓓、何志勇分别持有公司2.5%的股权。其中,何倩芬与何志勇为兄妹关系,张蓓与何倩芬是朋友关系。

张蓓于2018年10月进入科凡家居股东行列,而公司于2019年11月进行第四次增资,为引进高级管理人员王飚而进行股权激励,并将其持有股权的公允价值与入股价格的差额4522.48万元作为股份支付费用。

科凡家居大手笔引入王飚,或是为公司申请上市做准备。资料显示,在“加盟”科凡家居前,王飚曾担任家居龙头索菲亚(002572.SZ)的董事、副总经理,其已于2019年6月从索菲亚离职,目前王飚是科凡家居的股东,并在公司担任董事、总经理职务。

值得注意的是,科凡家居给王飚的股权激励所形成的股权支付费用,进行了7年分摊,计入管理费用,也推高了公司的管理费用。2019年至2022年上半年,公司股权激励费用分别为57.98万元、965.75万元、1053.81万元和565.83万元,占管理费用比例分别为1.85%、22.52%、21.95%和23.90%。

同期,科凡家居的管理费用分别为3138.12万元、4288.48万元、4801.64万元和2367.51万元,占营业收入的比例分别为7.54%、9.42%、7.67%和8.97%。而同期,同行公司管理费用率的均值分别为5.76%、5.9%、5.5%、6.63%。相比之下,科凡家居的管理费用率明显高于行业均值。

经销商与客户“疑云”

招股书显示,2019年至2022年上半年,科凡家居的营业收入分别约为4.16亿元、4.55亿元、6.26亿元和2.64亿元;净利润分别为3903.51万元、4759.54万元、8855.08万元、1982.85万元。

分产品来看,主营业务中占比较高的定制衣柜销售保持稳定增长,期内实现收入分别为2.55亿元、2.95亿元、4.41亿元、1.99亿元。

科凡家居主要以经销模式实现产品销售,经销模式收入占比均在98%以上,另外还有工程业务模式、零散业务模式。截至2022年6月30日,公司在全国范围内拥有930家经销商,970家门店,覆盖全国300多个城市。在智能制造方面,公司也已在六安、顺德拥有两大智造中心。

科凡家居主营业务的增长主要依赖经销商,但是公司与经销商存在使用个人卡等情况。证监会反馈指出,2019年至2021年6月,公司曾使用个人卡对外收付款项。其中,发行人第一大经销商佛山市禅城区思凡建材店(下称“思凡建材”)的实际控制人陈佳婧和公司个人卡、公司实际控制人及亲属曾存在资金往来。陈佳婧为公司前员工,2021年公司第一大经销商贡献收入为844.59万元。

企查查信息显示,思凡建材成立于2018年,2022年5月进行经营场所变更,不过目前该公司已注销。不仅如此,招股书中列出的由陈佳婧控制的9家经销商中,另有5家于2022年8月前注销。除了陈佳婧外,科凡家居前员工控制的经销商还有6家。

值得一提的是,科凡家居的经销商还涉及诉讼,对公司造成损失。宁波高新区谢泽建材商行原为科凡家居的经销商,其2021年底至2022年初与多名消费者订立了定制家居产品合同并收取相应货款,但实际未向发行人下单、付款,最终以运营不善无力履约为由拒绝向消费者交货。2022年3月该经销商因涉嫌合同诈骗罪被公安机关立案侦查。

招股书披露,目前,公司代为向消费者履行交货义务,并拟对该经销商提起民事诉讼,追究其民事赔偿责任。经科凡家居初步测算,预计请求赔偿损失金额在300万元至400万元之间。

在科凡家居的大客户方面,根据招股书,2019年至2021年,该公司前五大客户包括思凡建材、稀土开发区海睿家居经销部(下称“海睿家居”)、昆明市盘龙区科信家居用品商店(下称“科信家居”)、东莞市天易家居有限公司(下称“天易家居”)、九龙坡区简家家具经营部(下称“简家家具”)、晋江默宸建材有限公司、湖北居煌空间建材有限公司(下称“居煌建材”)。其中,思凡建材、海睿家居、简家家具、科信家居均为个体工商户。

与此同时,科凡家居的大客户也存在社保异常情况。具体来看,天易家居成立于2019年8月30日,居煌建材成立于2018年7月2日,2019-2021年,天易家居、居煌建材社保缴纳人数均为0人。而在报告期内,这两大客户均为科凡家居贡献了超千万元收入。

核心财务指标异常

定制家居行业属于房地产后周期行业,会受到房地产行业景气程度的影响。目前在房地产行业下行的情况下,科凡家居的盈利能力与行业可比公司趋势出现背离。

招股书显示,2019年至2021年,科凡家居各期主营业务毛利率分别为33.06%、34.24%和36.24%,2022年上半年则降至33.77%。科凡家居认为公司综合毛利率的平稳上升来源于公司产品销售价格的上升、产品结构的优化及规模效应的体现。

不过,同期同行业毛利率呈下降趋势,科凡家居主营业务毛利率与同行业波动趋势不一致,这也遭到监管的问询。招股书显示,科凡家居的同行业可比上市公司为欧派家居、索菲亚、志邦家居、皮阿诺、顶固集创、金牌厨柜、我乐家居、好莱客和尚品宅配。2020年至2021年,上述同行公司毛利率均值分别下降2.69个百分点、1.97个百分点,而科凡家居则逆势增长。

对此,科凡家居表示,公司与同行业公司毛利率变动趋势差异的原因主要受经营策略差异、业务模式差异和细分产品结构差异的影响。

证监会在反馈意见中指出的另一大问题则是,科凡家居未按规定缴纳的社保和公积金占应缴金额比例较高。

招股书显示,2019年至2022年6月末,科凡家居应缴纳社保人数为1165人、1240人、1369人、1380人,已缴纳社保人数分别为594人、904人、1321人、1314人,也就是说,公司2019年有近乎半数的人员未缴纳社保。住房公积金方面,期内,公司未缴纳人数为1151人、863人、64人、78人,缴纳比例分别为1.2%、30.4%、95.33%、94.35%。

据科凡家居测算,如果补缴社保和公积金,对报告期公司利润的影响分别为13.54%、4.41%、3.32%、0.45%。(思维财经出品)■

好了,关于科凡家居IPO背后:核心财务指标异常 经销商管理疑云浮现就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “客车”安凯客车董事长戴茂方今年60岁 总经理黄李平年轻有为才45岁

- “信托投资公司”银河证券监事会主席屈艳萍是位57岁女高管 公司因保荐业务被通报

- “万元”中通客车副总王兴富年薪24.9万 只有囤金军和李晨等其他副总一半?

- “万元”中大型纯电SUV再添一员:昊铂HT开启预售

- “证券”东方证券总裁鲁伟铭去年薪酬高达360万元 但还不如副总徐海宁?

- “公司”日播时尚董事长王卫东等8名董监高辞职引关注 原来是这个原因!

- “万元”康惠制药提及减肥药后又否认 股价暴涨后董事长王延岭被警示

- “剑桥”剑桥科技首三季度实现营收23.3亿元 同比下降17.87%

- “江淮”江淮汽车销量大涨 轻型商用车营销公司副总韦正宪也有功劳