“万元”被动转型的丽翔教育,能否跳出“温水”?

今天,很高兴为大家分享来自蓝鲸TMT的被动转型的丽翔教育,能否跳出“温水”?,如果您对被动转型的丽翔教育,能否跳出“温水”?感兴趣,请往下看。

近日,因公众股东不足400人,丽翔教育收到纳斯达克退市警告。

最新发布的半年报显示,剥离旗下最大收入来源后,公司深陷亏损泥潭中。

业绩增长缓慢、合规之剑高悬、想象空间有限,曾让丽翔教育始终无法得到资本青睐。如今行至退市边缘,公司当如何走出困境?

温水煮青蛙

2000年,在斯洛伐克创业十余年的叶芬夫妇回到国内二次创业,次年成立丽水梦翔教育发展有限公司。彼时,国内民办教育行业尚处在发展初期,正值莲都外国语学校怡景校区招投标,夫妇二人拿下竞拍,开启民办教育创业之路。

发展十数年,莲外教育一直深耕丽水当地,尽管提供的服务涵盖幼儿园至高中阶段,但公司旗下始终只拥有莲都外国语学校(白云校区、怡景校区及幼儿部)一所学校,保持“小而美”的状态,并未走民办教育行业通行的收购或兼并路径。直到2017年,多家民办教育机构在港交所挂牌上市。

或许是被这股上市潮吸引,莲外教育2018年满怀热情向港交所提交了招股说明书,但受民办学前和义务教育监管政策趋严的影响,公司的招股书最终失效,上市失败。两年后,公司更名“丽翔教育”转战纳斯达克,成功登陆美股。然而,上市首日公司股价大跌19%,市值仅1亿美元。

为何资本从一开始就对丽翔教育热情不大?这和单体学校上市的普遍窘境有关。有专家分析称:“单个学校无论从体量还是吸引力水平上,都不足以获得资本的认可,想靠上市谋发展会面临很大的困难。”

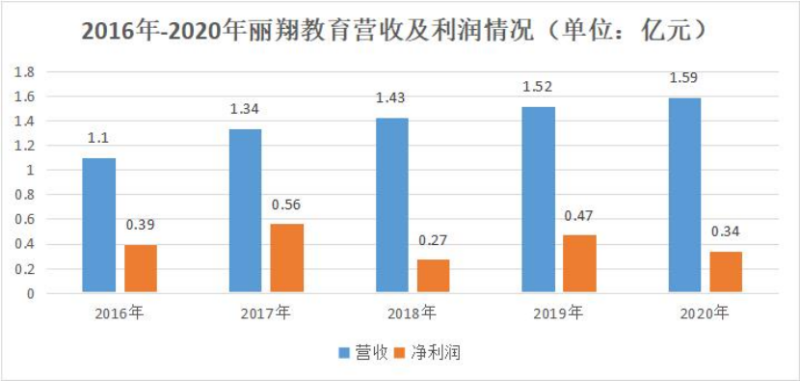

受限于规模,公司业绩也始终增长缓慢。招股书显示,2016年-2020年,丽翔教育的收入分别为1.1亿元、1.34亿元、1.43亿元、1.52亿元、1.59亿元,在本身收入基数较小的情况下,公司五年营收还仅仅上涨了44%,创收能力堪忧。

利润方面更是不容乐观,同一时期,公司的净利润分别为3852万元、5553万元、2741万元、4723.7万元、3360万元,五年内丽翔教育的净利润波动较大,和2016年相比,2020年公司的净利润甚至有所下降,盈利能力没有质的提升。

分析业绩增长乏力的原因,主要和单一的收入构成有关。一直以来,丽翔教育的收入都极度依赖莲都外国语学校,白云校区尤其是核心来源,2020年上半年该校区为总收入的贡献超过九成。然而,经营多年又未扩张,学校的利用率早已接近饱和。

招股书显示,2019/2020学年白云校区的利用率就已经高达99.1%。按该学年的招生人数,丽翔教育在浙江省的民办中小学市场中排名第十,仅占市场份额的0.5%。受限于学校利用率,招生规模也无法扩大,收入的增长空间自然也被封锁。

比这更糟糕的是,政策监管收紧对依靠单一学校的丽翔教育造成了重大不利影响。2018年《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》公开,其中对民办学前教育作出了严格的限制,当年11月,丽翔教育出售了莲都外国语学校幼儿园分部。

但此后公司并未探索新的业务,这让公司的抗风险能力大打折扣。2021年《民促法》落地,政策规定任何社会组织和个人不得通过兼并收购、协议控制等方式控制实施义务教育的民办学校、实施学前教育的非营利性民办学校。为了合规,公司不得不剥离旗下最大收入来源。

2021年财报提到,自2021年9月1日起,莲外学校的财务业绩不再合并到丽翔教育的合并财务报表中,同时莲外学校的净资产已经从公司的合并财务报表中剥离。受此影响,2021财年,丽翔教育仅实现收入3444万元,净亏损高达2.44亿元,同比由盈转亏。

业绩增长缓慢,同时又失去旗下最大收入来源,预计丽翔教育后续的估值承压难以避免。熬煮多年,温水沸腾起来,终于开始烫着丽翔教育这只“青蛙”了。

想象空间难拓展

自去年开始,丽翔教育一直在拓展新的业务,试图讲出更有吸引力的故事。

2021年2月,丽翔教育作价30万元收购优喜软件100%股权,尝试布局在线教育。

8月,看中职业教育风口,丽翔教育战略投资北京商鲲,支付总额为3亿元的多批可转债款项。公司表示希望建立一个面向中国学生的国际职教平台。彼时,截至2021年6月30日,公司的现金、现金等价物及短期投资余额仅有2.16亿元。

11月,丽翔教育又宣布以2300万元的对价完成对青田县华侨国际学校的收购,该学校是一所专注于为华人、华侨服务的民办高中。

一番收购和投资操作后,看起来丽翔教育成功为自己加上了“在线教育”“职业教育”“国际教育”的新标签,股价也在2021年6月出现了一个小高峰,最高达12.5美元/股。但无论是在线教育,还是职业教育,丽翔教育的诸多举措最终都未落地成新的项目。

“双减”政策落地后,教育概念股面临估值重塑,丽翔教育进一步被市场抛弃。截至2022年9月28日,公司股价报收2.9美元/股,总市值跌至3866.7万美元。因公众股东不足400人,丽翔教育收到了纳斯达克退市警告。

或许因为低迷的态势,2022财年半年报中透露了公司更多的打算。今年1月,丽翔教育和北京人人诊智能科技有限公司成立北京心翔未来科技发展有限公司,提供医疗健康行业的职业教育。同月,丽翔教育收购北京鹏翔的100%股权,进而持有创美伟业和海南匠才职业技能培训学校的100%股权,并得到了廊坊学校的赞助权益。由此看来,丽翔教育似乎已经明确了转型方向—民办高中教育和职业教育。

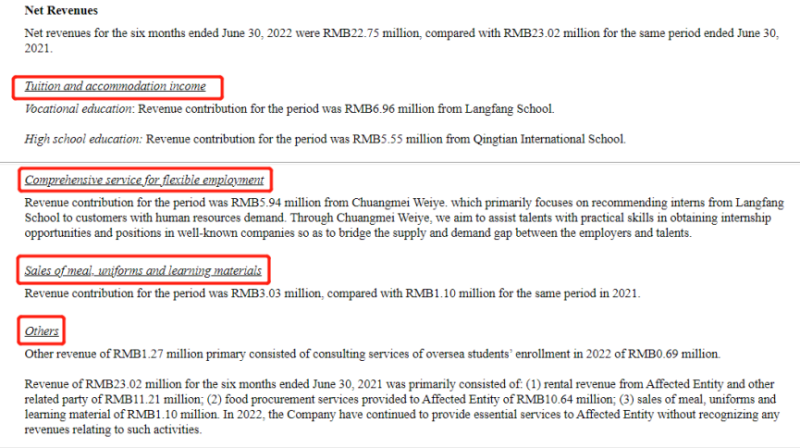

拆分上半年的收入构成,包括职业教育和高中的学费、灵活就业服务费、餐饮校服和学习材料费、其他收入。其中,廊坊学校、创美伟业、青田国际学校都已经产生了正向收入。

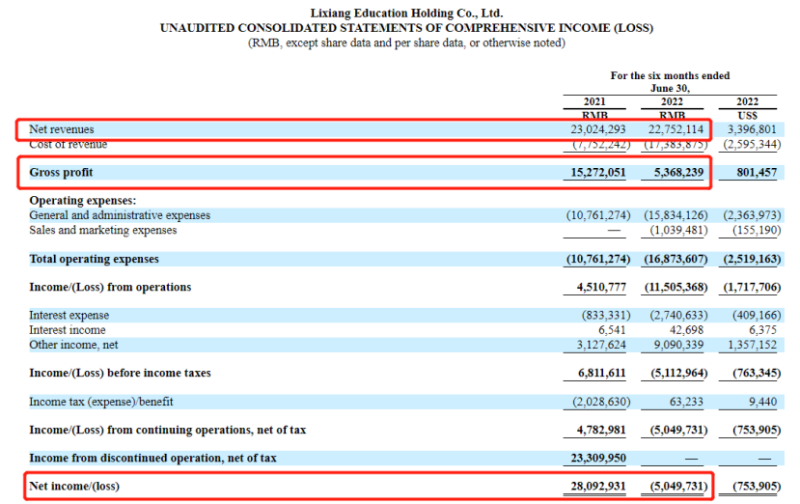

但从整体业绩表现看,转型的起色还不够明显。上半年,丽翔教育实现营收2275.2万元,同比略有下降,期内净亏损为504.97万元,同比由盈转亏。看起来,新业务的营收规模暂时还无法弥补终止经营莲外学校造成的利润缺口,剥离带来的负面影响预计还将持续发酵。

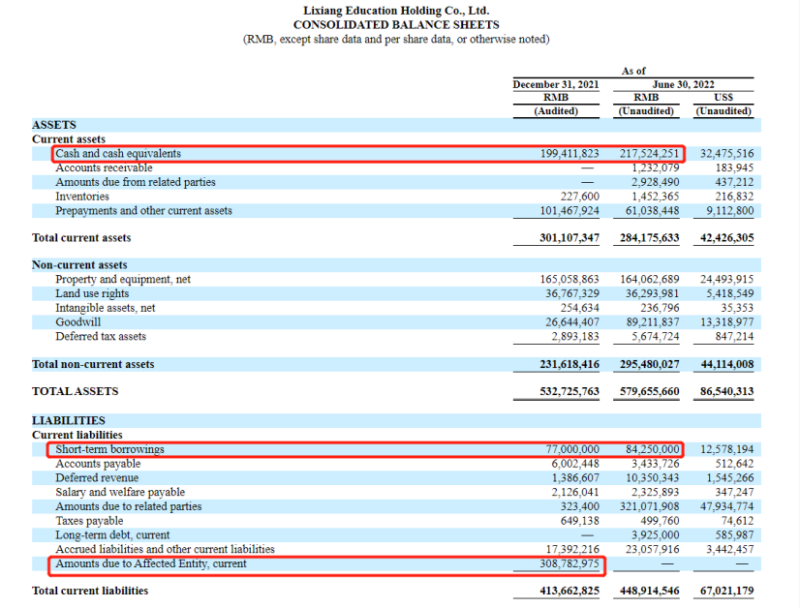

不可忽视的是,财报还未公布上半年一系列收并购动作的对价。截至2022年6月30日,公司的现金、现金等价物、短期投资余额为2.18亿元,短期借款则为8425万元,看起来现金流尚能覆盖借款。但截至2021年底,公司应付给被影响实体的金额还有3.09亿元,叠加未公布的投资收购价格,公司的现金并不算宽裕。

发展多年,丽翔教育始终偏安一隅,业绩平平。在监管态势趋严的信号下,公司汲汲于上市,未及时思考转型,最终被动转型,探寻新业务。但并不扎实的资本积累和连续亏损下,面对已然一片红海的教育市场,留给丽翔教育的机会已经不多。

好了,关于被动转型的丽翔教育,能否跳出“温水”?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “西湖”西湖大学成立5周年,施一公:做创新的守护者是使命也是未来

- “儿子”妈妈将50余万“读书钱”存儿子名下,19岁儿子取出转给女友,妈妈无奈起诉追回

- “力学”王博已任大连理工大学副校长

- “说了”云朵的话语,心灵的方剂 ——读周实《有些话语好像云朵》

- “超新星”云南天文台发现Ia型超新星前身星候选体

- “科幻”和成都和教育,一起遇见未来!两份重要“科幻教育”名单公布

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “导盲犬”视障女子自曝带导盲犬进公园遭保安阻拦 公园方:天色较晚不知其实情,沟通后已放行

- “小行星”首次!我国计划实施近地小行星防御任务

- “肿瘤”科学家揭示肿瘤免疫逃逸新机制,鉴定三个癌症生存相关因子,为肿瘤免疫治疗注入新动力

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “客车”安凯客车董事长戴茂方今年60岁 总经理黄李平年轻有为才45岁

- “信托投资公司”银河证券监事会主席屈艳萍是位57岁女高管 公司因保荐业务被通报

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌