“多肽”“新药王”舞会上的那些新贵们

今天,很高兴为大家分享来自投中网的“新药王”舞会上的那些新贵们,如果您对“新药王”舞会上的那些新贵们感兴趣,请往下看。

巨大的诱惑面前,产业链各环节涌入大量新玩家。

利拉鲁肽、司美格鲁肽、度拉鲁肽,基于的全球销售额不断刷新着人们的预期,它们背后的诺和诺德和礼来的股价也一路向北,今年以来最高涨幅分别达到51.4%和66%。 图:两款拳头产品营收趋势,来源:锦缎研究院

图:两款拳头产品营收趋势,来源:锦缎研究院减肥神药们在海外市场的火爆很快传递到国内,整个GLP-1上下游产业链都受到了极大的关注,相关公司股价逆势大涨。今年以来(截至9月24日),圣诺生物上涨80.72%、常山药业上涨68.18%、诺泰生物上涨48.87%,涨幅丝毫不输于诺和诺德等国际龙头公司。

降糖药“撞”上减肥药

作为全球五大死因之一,每年因糖尿病去世的患者高达400万人。国际糖尿病联合会(IDF)数据显示,2021年全球成年糖尿病患者人数达到5.37亿。其中,中国是糖尿病第一大国,过去的10年间,我国糖尿病患者人数由9000万增加至1.41亿,平均每十个人中间就有一人深受糖尿病困扰。患者数量不断增加的趋势下,由于糖尿病属于慢病,具有终身用药的特点,让与之对应的糖尿病药市场成为仅次于肿瘤用药的第二大药品市场。据统计,2016年-2022年,全球糖尿病药物市场规模从420.3亿美元增长至596亿美元,年复合增长率超过5%。在庞大的市场份额背后,目前传统糖尿病药物(胰岛素、双胍类、α-糖苷酶抑制剂等)仍占据了中国糖尿病药物市场份额的60%以上,但新制降糖药如DPP-IV、GLP-1和SGLT-2凭借疗效方面的优势迅速抢占市场,从三年前不到10%,增长到35.2%。其中,GLP-1受体激动剂最为引入瞩目,司美格鲁肽、度拉鲁肽均是去年全球销售额前20的明星药物。作为革命性的降糖药产品,随着周制剂产品的上市,未来有望取代胰岛素成为糖尿病治疗的主线药物,全球出货量最大的三款胰岛素产品,均在过去五年受到严重冲击,营收规模大幅下滑。 图:三大胰岛素营收,来源:锦缎研究院

图:三大胰岛素营收,来源:锦缎研究院GLP-1药物逐渐在降糖药市场成为主流的同时,又额外拓展了更为庞大的减肥适应症。世界卫生组织WHO指出,当前全球有超10亿人遭受肥胖和超重困扰。随着减肥药接受度持续提高,全球减肥药物市场规模由2016的18亿美元,增长至2020年的26亿美元;其中,中国减肥药物市场规模由2016年的2.6亿元增长至2021年的约30亿元,复合增长率高达50.3%。这还仅仅是目前的增速,减肥药拥有介乎医疗和医美之间的消费属性,一旦出现“爆款”产品,其市场规模甚至有可能超越糖尿病药物市场。显著的疗效,加上两大超级大市场,让GLP-1药物的销售额不断刷新人们的预期。2022年全球已获批上市GLP-1药物整体销售规模已达225亿美元规模以上,其中司美格鲁肽、度拉糖肽销售额分别达108.82亿美元、74.4亿美元。在2023年中,GLP-1药物进一步延续了增长趋势,甚至让诺和诺德与礼来均上调了23年全年业绩预期。今年上半年,诺和诺德销售额达到1076.67亿丹麦克朗,同比增长29%,净利润增长43%;礼来二季度收入83.12亿美元,同比增长28%,净利润同比增长85%。更令市场期待的是,除了糖尿病、减肥市场外,GLP-1药物还在不断开拓NASH、阿尔茨海默症、心血管、慢性肾病等新的适应证,这又是一个个千亿级规模的市场。GLP-1是一座名副其实的“金矿”,而它的背后实则隐藏着我国两大核心产业链条,有望成为国内GLP-1东风的最大受益者。链条一:爆发式增长的原料药

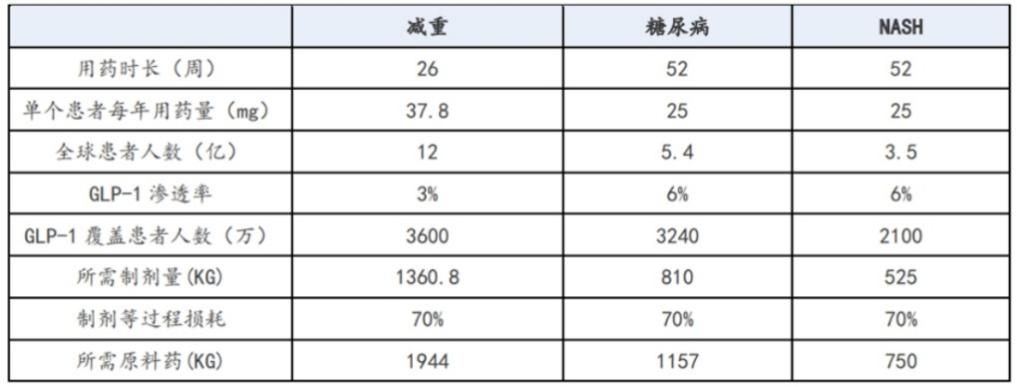

诺和诺德年报显示,司美格鲁肽的API(原料药的有效成分)需求量已达到2019年的4倍之上。随着GLP-1药物的不断迭代,适应症不断拓展,原料药的短缺情况只会进一步加剧。根据安信证券研究中心测算,GLP-1药物原料药在减重、糖尿病、NASH领域的最低需求分别为1944KG、1157KG、750KG。以国外某一供应商司美格鲁肽API报价5000元/克计算,市场规模接近200亿元。 图:全球GLP-1多肽原料药需求测算,来源:安信证券研究中心

图:全球GLP-1多肽原料药需求测算,来源:安信证券研究中心然而,这块蛋糕不是谁都有本事吃的。目前多肽合成的方法中,固相合成是生产的主流方法。根据多肽固相合成的工艺,合成过程中主要需要氨基酸衍生物、缩合试剂、树脂载体、分离纯化设备及原料等关键材料。从原料端来看,我国拥有完整的供应体系,对应的龙头企业包括梅花生物(氨基酸)、昊帆生物(缩合试剂)、蓝晓科技(固相载体)、分离纯化(纳微科技、东富龙、楚天科技)等。在此基础上,我国成为了多肽原料药出口大国,占全球多肽原料药市场的30%以上。但是这些多肽原料药多是低于10个氨基酸的初级原料产品,高端长链多肽原料药大规模生产仍存在较高的技术壁垒。例如多肽药物对于纯度的要求较高,一般需要到达99%以上,单杂0.1%以下为佳,但使用不同的试剂、策略和方法均会导致各环节产生不同种类和量级的杂质,这其中的工艺技术、质量控制以及生产成本控制都有较高的技术门槛。从目前原料药的激活备案企业数量来看,胸腺五肽、生长抑素、醋酸奥曲肽等品种的原料药企业分别为55家、19家、19家,竞争十分激烈;而司美格鲁肽、利拉鲁肽等高难度的高端产品,国内合格的原料供应商更是仅为4家。

图:国内多肽CDMO供应商,来源:民生证券

图:国内多肽CDMO供应商,来源:民生证券随着GLP-1药物需求的不断增加,与国内GLP-1药物的创新药、仿制药行业相比,作为生物医药产业上游的CDMO公司有望再次扮演卖水人角色,或将成GLP-1红利的另一受益者。复制特斯拉产业链逻辑GLP-1产业链的爆发已成为大势所趋,在所有投资者都在寻找谁将成为国产GLP-1药物领头羊的时候,其实很多人都忽略了供应链条中所存在的确定性。这一点与当初投资特斯拉供应链的逻辑如出一辙。特斯拉产业链全面国产化后,首先受益的并不是其他电动车品牌,而是特斯拉背后大大小小的供应商。特斯拉依靠国内供应商压低了成本,而国内供应商则获得了特斯拉稳定的订单,形成了一种双向奔赴的情况,这也是后续特斯拉得以持续降价的核心资本。与之类似,GLP-1药物火爆背后也出现了供给真空,这已然给国内强大的工程师红利留下了机会。考虑到目前减肥适应症因产能所限尚未开始放量,因此GLP-1药物的天花板有多高仍是一个未知数。基于此,国内GLP-1产业链很可能复制当初特斯拉产业链的投资逻辑,国内核心原料供应商及主流多肽CDMO公司将显著受益,伴随GLP-1药物适应症的不断拓展,打开庞大的市场空间,带动了整个上下游产业链,为生物医药领域的复苏添上的一把火。但同时,过热的资本涌入也必然会导致局部性产能过剩的情况,尤其是很多低附加值产业链环节,更是容易出现预期过热的盲目投机,值得投资者警惕。

好了,关于“新药王”舞会上的那些新贵们就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “阿片”美国每6.5分钟就有一人死于阿片药物过量,三年以来致死人数翻两番

- “核酸”“核酸药物发展已经走到转折点”

- “多肽”湖大团队开发基于MOF的聚多肽合成法,为高效制备聚多肽复合材料提供思路

- “凝胶”无需每天服药,新型水凝胶注射液治疗艾滋病更简便

- “药物”华创派|璧辰医药ABM-1310继孤儿药资格认证后又被FDA授予快速通道资格

- “纳米”科学家提出纳米药物肿瘤递送新理论

- “药物”2024年科学突破奖揭晓

- “肝癌”JAMA子刊:他汀真护肝!科学家首次发现,一般人群使用他汀与患肝癌风险下降74%,因肝病死亡风险下降28%有关

- “药物”四川医生攻克“卡脖子技术”,针对肿瘤骨转移的新药研发取得新进展

- “氯胺酮”开发“完美药物”对抗抑郁