“公司”保荐机构换了又换 金智教育IPO为何仍然进展缓慢?

今天,很高兴为大家分享来自投资者网的保荐机构换了又换 金智教育IPO为何仍然进展缓慢?,如果您对保荐机构换了又换 金智教育IPO为何仍然进展缓慢?感兴趣,请往下看。

《投资者网》吴微

江苏金智教育信息股份有限公司(下称“金智教育”)的IPO可谓是一波三折。早在2015年6月,金智教育就通过在新三板挂牌,登陆了资本市场。

2020年3月,金智教育从新三板摘牌,并于同年9月提交了科创板的上市申请;然而公司在通过科创板上市委的初步审核后,最终却因科创属性的认定问题迟迟得不到认可,2021年1月在注册阶段公司无奈主动撤回了上市申请。

2022年的6月,金智教育再次提交了上市申请,其保荐机构也由东方证券(600958.SH)更换为广发证券(000776.SZ)。此次IPO,金智教育拟创业板上市;但其申报也不顺利,2022年7月交易所给金智教育的第一轮问询直到当年11月公司及广发证券才回复;2022年11月交易所给出的第二轮问询,金智教育及广发证券直至今日都未回复。

需要指出的是,金智教育最新更换的保荐机构广发证券4月18日公告称,公司因2018年保荐美尚生态(300495.SZ)非公开发行时未勤勉尽责,涉嫌违法,而被证监会立案。虽然最新规定删除了券商一个保荐项目被立案而影响其他项目的内容,但立案对保荐机构内部的冲击仍可能会对其他项目的进展产生一些影响。

板块定位再遭问询

金智教育是一家高校信息化服务提供商,为高等院校提供智慧校园运营支撑平台及学工应用、人事应用、教务应用等信息化系统。其智慧校园平台,可以实现PC端、移动端、智能服务终端等多个终端的统一访问。

公司属于软件和信息技术服务业,这也是金智教育前次申报选择科创板上市的依据。但在注册阶段“(公司)科创属性相关事宜尚需进一步论证落实”,最终让金智教育与东方证券选择撤回科创板的上市申请。

随着全面注册制改革的推进,监管层对各个板块的定位也愈加明确,如主板主要为业务成熟、具备行业代表性的蓝筹公司上市板块,科创板则为科技创新企业提供融资渠道,创业板上市就对企业的创新、成长性提出要求。

据《投资者网》统计,创业板上市企业,交易所较为关注公司的创新与成长性,要求企业与保荐机构阐明公司具备“三创四新”,并论证公司业绩增长的可持续性。年内被否的4家创业板拟上市公司中的3家,交易所对公司创新、成长等创业板定位相关内容进行了多次问询。金智教育在给交易所的回复意见中,也从公司所处行业市场前景广阔的角度说明,公司业绩具备可持续性及成长性。

但同时又在回复中称,截至2022年底,采购公司智慧校园运营支撑平台的高校数量为628所,在全国普通高等学校总数中的占比为22.76%,市场占有率已比较高。这是否与公司、保荐机构阐述的公司业绩具备可持续性及成长性相矛盾呢?

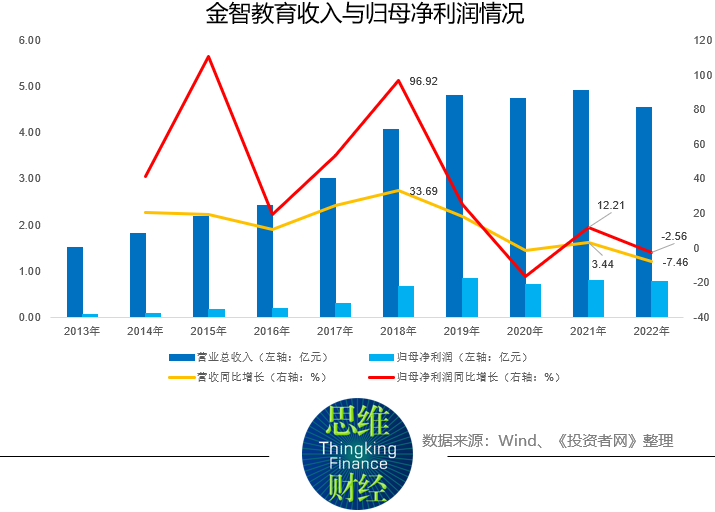

从金智教育公布的财务数据来看,自2018年收入突破4亿元后,公司的营收就未能登上5亿元这一平台。即使2021年公司的收入达到了4.92亿元,超过了疫情前的2019年,但当期公司的归母净利润为0.8亿元,仍低于2019年的0.85亿元。

2022年,金智教育的收入与归母净利润较2021年更是分别下降了7.46%与2.56%,收入规模甚至比2020年还低。公司最近几年的收入与利润增长情况已能说明金智教育自2019年开始就逐渐陷入了增长瓶颈之中。

在回复交易所问询中,金智教育将公司收入增长放缓归结于高校信息化进程受宏观经济下行压力等因素影响。从目前的情况来看,2023年虽然国内经济正在缓慢复苏,但压力依旧存在,国务院也早就提出了用政府“紧日子”换取百姓“好日子”的方针,这样的情况下,终端客户为依靠财政资金的高等院校,金智教育又要如何满足创业板上市要求的成长性呢?

更换券商引关注

除了第一个关于板块定位问题外,交易所在给金智教育反馈意见中的第二个问题就询问了公司前次申报的情况;对金智教育前次IPO终止以及频繁更换保荐机构等问题提出了关注。据金智教育披露,前次公司因“科创属性相关事宜尚需进一步论证落实”,最终“基于自身战略发展及未来资本运作规划考量”主动撤回了科创板上市申请。

而公司之所以将2019年12月就参与公司上市辅导的广发证券更换为东方证券,是因为2020年广发证券保荐业务资格被暂停6个月,公司为确保IPO顺利申报因此将保荐机构更换为了东方证券。2022年再次将保荐机构换为广发证券则是鉴于“广发证券跟踪服务发行人多年,双方形成良好合作关系,且广发证券已恢复保荐业务资格”。

需要指出的是,4月18日,广发证券发布公告称“因公司在美尚生态景观股份有限公司2018年非公开发行股票的保荐业务中未勤勉尽责,涉嫌违法”而再次被证监会立案调查。当然,在最新的规定中,监管层删除了过往有关中介机构因为一个IPO项目遭遇立案调查阶段,导致IPO、再融资等项目不予受理或中止审查的相关要求。

但多次立案调查无疑会对保荐机构管理层以及保荐团队的稳定性产生一些不利影响,最终立案调查的冲击多少还会传导到其他项目团队之中。据统计,2022年6月30日,与金智教育同日申请创业板上市的十数家企业中,部分已顺利通过上市委的审核,大部分完成了第二轮问询,由中泰证券(600918.SH)保荐的苏州华一新能源科技股份有限公司更是在完成第三轮回复后顺利过会。

仅金智教育、深圳市科通技术股份有限公司及江西金利隆橡胶履带股份有限公司等少数几家企业还未回复交易所的第二轮问询。作为此前顺利通过科创板发审委审核的金智教育,此前的申报资料本应齐全,但自2022年11月18日收到交易所第二轮问询后,已过去了5个多月,金智教育及广发证券却迟迟未能给出回复意见。

股东变现签对赌

屡次不顺,金智教育为何还执着IPO呢?据了解,截至发行前,金智教育有居然之家(000785.SZ)、恒毓投资、绍兴海邦等12家机构股东。除少数机构股东在新三板挂牌期间买入金智教育股权外,居然之家、恒毓投资、绍兴海邦等持股比例较高的股东,其股份均是在2018年7月公司实控人郭超、史鸣杰转让的股权。

金智教育在新三板挂牌期间主要做了2次较大的股权变动,其一是2016年公司向董事长、副总经理、董秘等企业高管发行股份;其二是在2018年6-8月控股股东、实控人进行的股权转让。

2019年7月,金智教育实际控制人郭超、史鸣杰通过股转系统,分别向居然之家、恒毓投资、绍兴海邦等几个机构投资者转让其持有的金智教育的股权。其中郭超合计转让了425.4万股,在公司总股本中的占比为7.09%,以22.5元/股的转让价格计算,该部分股权的对应价值为9571.5万元;史鸣杰转让了337.4万股,在总股本中的占比为5.62%,该股权的价值为7591.5万元。在受让股权后,郭超、史鸣杰还与这些股东签署了对赌协议。

据金智教育披露,对赌条款约定了股份回购、优先认购权、共同出售权、反稀释、清算优先权、投资方股份转让权、最优惠条款、知情权等特殊权利条款。当然,在2020年4月、2022年3月,公司两次提交IPO资料之前,居然之家、恒毓投资、绍兴海邦等投资者与郭超、史鸣杰签署了对赌解除协议,以避免对赌成为企业上市的实质障碍。

而无论是上交所、还是深交所,在给金智教育的反馈意见中,均对公司的对赌提出了关注;要求公司补充“说明相关对赌协议效力是否已完全终止,有无效力恢复条款;除招股说明书中披露的内容外,发行人及控股股东、实际控制人是否还签署其他对赌协议。”

两次申报均遭遇板块定位相关质疑,更换保荐机构但却迟迟不能回复交易所反馈意见的金智教育,又是否会重蹈前次科创板上市申请的覆辙呢?(思维财经出品)■

好了,关于保荐机构换了又换 金智教育IPO为何仍然进展缓慢?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “信托投资公司”银河证券监事会主席屈艳萍是位57岁女高管 公司因保荐业务被通报

- “公司”日播时尚董事长王卫东等8名董监高辞职引关注 原来是这个原因!

- “成都市”为企业数字化转型寻找路径,近30名企业高管走进大型数字化转型服务机构

- “江淮”江淮汽车销量大涨 轻型商用车营销公司副总韦正宪也有功劳

- “减肥药”“热锅”上的减肥概念股:一边蹭热点,一边收警示函

- “该公司”“决定停止对外收购玉米”?中储粮声明

- “时尚”日播时尚从服装跨界新能源 多位高管离职受关注

- “交通”立足科技创新,九号公司以标准化建设助推短交通产业长线发展

- “交通”九号公司刘淼:短交通已成我国城市交通神经末梢重要组成部分