“大牌”戴森和lululemon,在中国遇到了狠人

今天,很高兴为大家分享来自36氪的戴森和lululemon,在中国遇到了狠人,如果您对戴森和lululemon,在中国遇到了狠人感兴趣,请往下看。

来源:36氪

打掉大牌的高附加值。

文|李原

编辑|陈芳

来源|市界(ID:ishijie2018)

封面来源|IC photo

“大牌平替”产品大行其道背后,是消费者理念正在发生更迭。这一生意模式火爆的本质,是把品牌的附加值带来的泡沫全部给它打掉,然后推出质量类似的商品,用相对低的价格售出,从而借助大牌的影响力取得快速起量的效果。

“平替”的机会来了

2021年,从东莞起家的小家电公司“徕芬”决定蹭一蹭戴森的热度。虽然它刚刚成立了两年,在市场上还名不见经传。

徕芬将宝全押到了线上,推出了一款高度“复刻”戴森外形的吹风机,将其命名为“LF03”。这款吹风机主打高速转力,售价599元,比戴森吹风机低了好几千。在营销上,徕芬将“戴森平替”的视频投得铺天盖地,被网友嘲笑:价格里“一半都是广告费”。

图/视觉中国

图/视觉中国让人没想到的是,不到一年时间,徕芬出品的这台戴森“高仿”吹风机已经卖掉了几百万台。

根据奥维云网(AVC)数据显示:2022年1-9月,电吹风线上零售规模41.4亿元。戴森仍是龙头老大,在高端吹风机品类拿下了29.0%的市场占有率。而紧随其后的便是“高仿”戴森的徕芬,市场占有率为18.7%。

从事企业咨询服务的张琦总结:实际上,“大牌平替”本身就是一种商业模式。“比如MaxMara的羊绒大衣,要几万块一件,如果有人能做到它80%的水平,卖几千,也会有很多人买。”这一模式背后,实际上是把品牌的附加值带来的泡沫全部给它打掉,然后推出质量类似的商品。

中国消费者对于“新国货”好感度的提升,也给“大牌平替”模式提供了发展的土壤。一位聚焦于消费赛道的投资人刘琛对市界表示:“这两年,消费者们变得很精明,他们很难糊弄,不再忠诚于国际大牌,会在平台间横跳、比价。但他们也会冲动消费,非常受内容营销的左右。有时看看直播或者小红书上的种草,就下单了。”

面对渐趋分化的消费者,“大牌平替”的打法正在重新赢得他们的欢迎。一些更具性价比、又懂得用多维的投放“蹭”好大牌红利的品牌,也正在以更快的速度,在各条消费赛道上拔得头筹。它们还有一个共同的秘密——增加火力,将绝大多数的精力和弹药投给线上。

珀莱雅就是其中一个具有典型性的代表。

2022年双11,珀莱雅在天猫拿下了超过14亿元GMV,同比增长66%。在天猫和抖音上,珀莱雅均斩获了国产美妆头名的成绩。2022年前三季度,珀莱雅营收39.62亿元,同比增长31.53%;净利润5.04亿元,同比增长45.24%。3月12日,珀莱雅公布的最新公告显示,2023年1至2月,公司实现总营收7.9亿元,同比增长25%左右;净利润0.8亿元,同比增长33%左右。

珀莱雅不光名字与欧莱雅极为相似,就连当下的明星产品“早C晚A”、双抗精华,都在跟欧莱雅、雅诗兰黛的产品线高度“撞脸”,价格却只有竞品的三分之一。一方面是售价便宜,另一方面搭载着直播电商、小红书等社交媒体的快车,短短3年时间,做“大牌平替”生意的珀莱雅发展迅猛。

相比于全球美妆行业去年增速普遍在10%以下,珀莱雅靠着“平替”生意,已逐渐在实现着对于“大牌”的利润赶超。许多人因此给珀莱雅打上了“明星新国货”的标签——也几乎没人再记得,珀莱雅的名字,最早是从“欧莱雅”脱胎而来。

而在“大牌平替”产品大行其道背后,是消费者理念正在发生更迭。特别是在最近两年,消费者对于本土品牌的接受度,已经发生了“代际”层面的变化。

2022年12月,麦肯锡发布了一份中国消费者报告。报告显示,中国消费者如今会更多研究产品的技术规格和功效,如面霜的配方和羽绒服填充物的类型。同时,消费者越来越倾向于选择本土产品——49%的消费者已经认为,本土品牌比国外品牌不只是具备价格优势,而是“品质更好”。

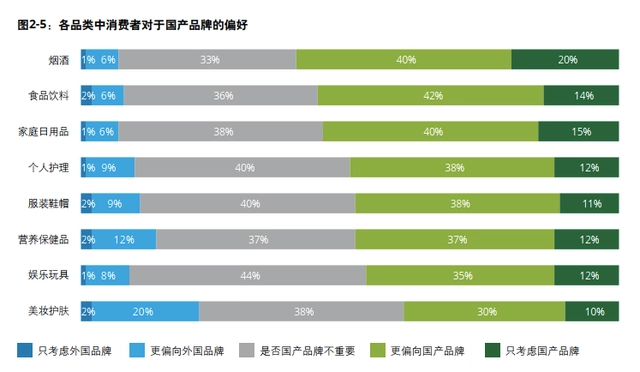

在德勤同期发布的《2023中国消费者洞察与市场展望》里,也出现了类似观点。在各个消费品类中,除美妆护肤外,更偏向外国品牌的消费者只剩下10%左右。“使用起来感受更好/更顺手”“独特的文化内涵”“更符合我的审美观”更已成为消费者选择国产品牌的重要标准。

图源:德勤《2023中国消费者洞察与市场展望》

图源:德勤《2023中国消费者洞察与市场展望》

主攻线上的秘密

“毕竟如今站在食物链顶端的国产电动车、手机,都能打开中国消费者的心智。这让数千元的电器、高档服饰,到数百元的美妆,日用品,都存在着‘平替’掉国际大牌的机会。”刘琛说。

当然,品质过硬、性价比合理,必须是成功的“平替品”的基础。2020年,高梵羽绒服在天猫、淘宝直播、抖音等全渠道上销售额累计突破10亿元,并在2022年登顶了抖音电商的高端鹅绒服销量榜。而其创始人吴昆明2014年刚刚涉足天猫商城时,高梵还是定位于两三百元的低端羽绒服。

2021年后,随着中低端羽绒服竞争日趋激烈,并受到了波司登的启发,吴昆明转而直接向国际大牌Moncler对标。高梵先推出了一款“黑金鹅绒服”,定位超过千元,并请来了张柏芝做代言。在产品照片上,这款羽绒服看起来与Moncler的色泽高度相似。在此基础上,高梵又相继延伸出了云端、机能、极地、女王等系列,覆盖了1000-3000元的价格带。

在宣传上,高梵则在不遗余力地“蹭”Moncler们的热度,强调“五国多专”,号称面料与Moncler和Burberry都来自同一产地和工厂。

不过,“平替可以说是一把双刃剑。既要会‘蹭’,也要‘会卖会吆喝’。否则就像昙花一样,开完很快就消亡了。”刘琛说。

以美妆为例,过去三年,国际化妆品公司曾被国货美妆的“平替”们逼近城下,大牌从2021年如梦初醒、开始主动反击后,快速夺回了不少份额。但在相互较量的过程里,已成立了20多年,本不再具备新品牌红利的珀莱雅反而没有败下阵来,还新笼络到了不少拥趸。

回头看去,主要得益于2020年后,珀莱雅进行了两次关键的升级:大幅提升线上占比,并确立了大单品驱动策略。

美妆从业者梁璐对市界透露:之前,珀莱雅对标的还是同为国货美妆的自然堂。而在2020年后,看到了“大牌平替”的机会,珀莱雅将对标者完全转向了欧莱雅、雅诗兰黛等明星产品,并在网络上加强了攻势。“到2022年,珀莱雅的线上销量占比已从3年前的60%左右,加码到了90%。”而之前,珀莱雅的线上仅作为直营渠道存在,销量约占50%左右。

图/视觉中国

图/视觉中国梁璐表示:2020年,珀莱雅新推出了3款大单品:双抗精华、红宝石精华、源力修护精华,并通过裁员、闭店等方式进一步收缩线下投入。“比如珀莱雅放弃了屈臣氏,只保留了一些娇兰佳人、金甲虫等三到六线美妆店铺。在二线城市少量进驻大润发、沃尔玛等专柜点位。把其余的投入,都转移给了线上”。

放眼最近几年成功的“大牌平替”公司,他们几乎都选择了重兵押注线上。刘琛表示,其中的奥义在于:要想分享大牌的品牌红利,核心还是要通过内容投入,去重建用户的“心智”。“另外要蹭好热度,就要选择ROI回报最快的渠道。”

从2020年开始,包装上从雅诗兰黛小棕瓶,到兰蔻大粉水,珀莱雅几乎将大牌爆品“抄”了个遍。如今珀莱雅热卖的“早C晚A”也并非自己的首创,而是抓住了“成分党”的风口,在大牌已经普遍添加的“A醇”基础上又新增了“维A醇booster”新元素,并在小红书上大量投放“对抗初老”成分方面的笔记。在密集的营销攻势下,不少消费者产生了“早C晚A”实际是珀莱雅首创的错觉。

在去年初步顺利“平替”了戴森的徕芬,也与珀莱雅采取相似的营销套路。2021年开始,徕芬在抖音上投放了大量“戴森平替”“500元的国产品牌打败戴森”的内容。创始人叶洪新更亲自下场,打“民族牌”,讲述自己如何组建团队、研发戴森的核心技术,并将产品中的“黑科技”参数详细罗列。

2022年2月,叶洪新与前红衫资本合伙人王岑以两个光头形象,在抖音上进行了一次对话,题目是“自我质疑”型的《吊打戴森的吹风机为什么做不大》。在视频里,两人一问一答,自然地植入了徕芬“全面超越,风力更大、噪音更小、价格更便宜”等关键信息。这条纯“广告”视频在抖音上播放过亿,也让“两个光头造出的吹风机”概念出圈。

在网络上炒作得如火如荼,但比起线上线下全渠道覆盖的戴森,徕芬至今仍未开设线下门店,身影只存在于互联网上。2022年9月,徕芬又进一步迭代出了售价399元的徕芬三代SE版本。同时期据媒体报道,徕芬月销售额已超过1亿元。

万物皆可平替

实际上,作为全球拥有最完整制造链条和制造能力的国家,中国消费者一直都在积极地寻找着“平替”及大牌代工厂的意愿。2021年,“平替”便曾入选了消费领域的“五大热词”。而在小红书上,搜索关于“1688大牌同源工厂”的笔记,能找到数万条之多。

从安踏、ZARA的服装,无印良品的日用品,到三只松鼠、良品铺子、百草味的零食,几乎都能找到1688的代工厂分享。

这些代工厂的品质实力如何,一直深陷在良莠不齐的争论漩涡中。但其中的不少代工厂,已经通过沉淀,将积累的代工能力和产业线固化成为了自己的品牌标签。

众所周知,肯德基的炸鸡供应商之一为圣农食品。2021年,圣农食品的C端业务收入占深加工板块收入的比重已经超过了15%,据媒体报道,两款零售单品在全渠道上月销售额突破千万。

而一直为麻六记、李子柒等网红食品做代工,并为三只松鼠、百草味、网易严选等品牌提供贴牌服务的“阿宽食品”2021年开始冲刺上市。2023年,根据其最新披露的业绩:截至2022年前三季度,公司营收已达9.27亿元。

在消费者不断寻找着合格的“平替”产品时,有些以极致的产品质量和体验著称的品牌,也在持续吸引来模仿者大军。例如,如何“平替lululemon”已经成为了一门品牌激战、赛道拥挤的生意。

在最新公布的财报中,lululemon将众多的竞争者涌入,列入了可能影响公司未来发展的重要因素。lululemon表示:阿迪达斯、耐克、彪马、安德玛、哥伦比亚等,都可能进入瑜伽裤赛道,甚至GAP旗下的运动女装品牌Athleta也已有所布局。

而在中国,将枪口对准lululemon的竞争者可能更多。在小红书上,搜索“lululemon平替”,能找到上万条笔记,其中提及的品牌便已超过百家。

除了FILA、李宁、安踏等体育品牌,MAIA ACTIVE,乃至大量初创品牌如焦玛、COCOFIT、暴走的萝莉、粒子狂热、奇瑜女侠等,还有更多无名无姓的“白牌”商品,都在宣扬能用数十元至几百元的价格,生产出“lululemon平替”。

浏览这些瑜伽裤,会发现它们的卖点颇多相似,无非是面料舒适、弹性极佳;主要的营销渠道也都悉数落在了小红书和抖音等内容平台和短视频中。

例如,最近在抖音上,一条“裸感瑜伽裤”的视频占据了“抖音爆款榜单Top1”。近30天销量10.8万,销售额预估791.5万,商品转化率高达8.2%。这条视频用夸张的方式,在瑜伽裤中塞下了水桶、书包、床单、行李箱等令人瞠目结舌的物件,去展示瑜伽裤的弹性。再把物品从瑜伽裤中取出,瑜伽裤弹性还十分紧致。

而在集体“平替lululemon”的比赛中,目前最为成功的是创立于2016年的MAIA ACTIVE,到2019年,凭借着售价两三百元、观感与lululemon高度相似的“腰精裤”和“云感裤”,MAIA ACTIVE销售额突破了亿元大关。到2022年,据公司披露,年营收额全渠道已超过5亿元。

不过,围绕瑜伽裤的营销打法花样翻新,但落脚到产品本身,消费者普遍认为:比起lululemon本尊,“平替”们除了更具价格优势,还没有能真正接近lululemon体验的成功替代品出现。

例如在小红书上,一条售价为80多元的瑜伽裤,号称自己与lululemon的代工厂合作。一位消费者在小红书上点评:lululemon的面料采购成本都不止这么多。

而这些似曾相识的营销话术,也让一些曾名噪一时的“平替”产品陷入到了短暂收割消费者智商税的争议中。

对于“平替”品牌们而言,未来要想迈过发展瓶颈,最终要解决的是产品接续性问题,摆脱“模仿者”的阴影。

(刘琛、梁璐为化名)

好了,关于戴森和lululemon,在中国遇到了狠人就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立