“服饰”“杀疯了”的女装市场 玮言服饰靠什么IPO?

今天,很高兴为大家分享来自投资者网的“杀疯了”的女装市场 玮言服饰靠什么IPO?,如果您对“杀疯了”的女装市场 玮言服饰靠什么IPO?感兴趣,请往下看。

《投资者网》吴微

近期,深圳市玮言服饰股份有限公司(下称“玮言服饰”)更新了招股书,其深交所主板IPO的进程又往前推进了一步。

玮言服饰主要从事EIN、PURE TEA两个高端女装品牌的设计、生产与销售,其产品的综合毛利率高达82.42%。凭借着稳健的经营与线上渠道的积极开拓,企业收入在疫情影响下仍保持了稳定增长,到2021年公司收入规模已达到了6.31亿元;而较少的资本投入也让玮言服饰的现金流充裕,虽然公司分配了2.75亿元的利润,但到2022年上半年,货币资金储备仍高达2.53亿元;而此次IPO玮言服饰合计拟募资4.02亿元用于项目建设。

不缺钱的玮言服饰,又能否满足“黄灯”行业规模大、有行业壁垒等上市的硬性要求呢?

行业难以形成壁垒

EIN品牌早在2002年就已由玮言服饰实控人叶琳创立;到了2015年,为了丰富产品品牌、增加企业收入规模,玮言服饰又创立了新品牌PURE TEA茶愫,此后还在2016年创立了RENLI SU、2017年创立了PLAIN PEOPLE等多个子品牌。到2022年上半年,RENLI SU、PLAIN PEOPLE等子品牌还未能形成气候,公司93.78%的收入仍由EIN、PURE TEA两个子品牌提供,其中EIN品牌更是为公司提供了70%左右的收入。

数据来源:招股书

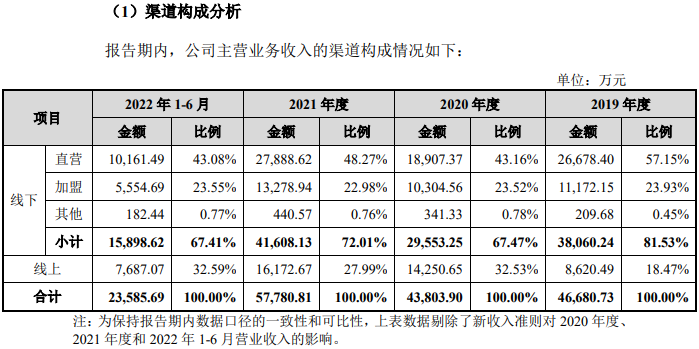

数据来源:招股书分渠道来看,线下直销仍是公司最主要的收入来源,2022年上半年为公司提供了43.08%的收入。不过,受2020年疫情影响,玮言服饰加大了在淘宝、京东、唯品会以及抖音等线上渠道的投入,线上渠道收入占比也由2019年的18.47%上涨到了2022年上半年的32.59%,超过加盟商提供的收入,成为公司第二大收入来源。

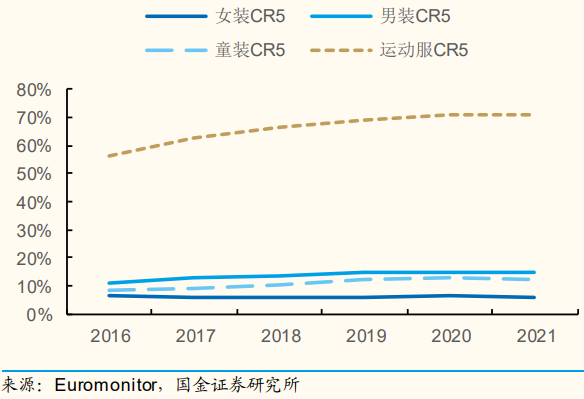

与运动服饰、男装、童装这类款式、风格设计选择较少的服饰相比,女装市场虽然规模庞大,却是一个极其分散的市场。据Euromonitor统计,在国内运动服饰前五大品牌市场占有率接近70%,男装、童装前五大品牌市场占有率也普遍超过10%的情况下,女装行业前五大品牌的市场占有率仍在10%以下,市场集中度极低。

A股同样运营高端女装品牌的上市公司就有欣贺股份(003016.SZ)、地素时尚(603587.SH)、安正时尚(603839.SH)等数家公司,涉及有JORYA、DAZZLE、JZ 玖姿等数十个品牌。此外还有像拉夏贝尔(603157.SH)这类港股、A股双重上市却因经营不善濒临破产的企业存在。随着移动互联网以及线上购物行业的发展,如戎美股份(301088.SZ)这类线上女装品牌也在快速崛起。

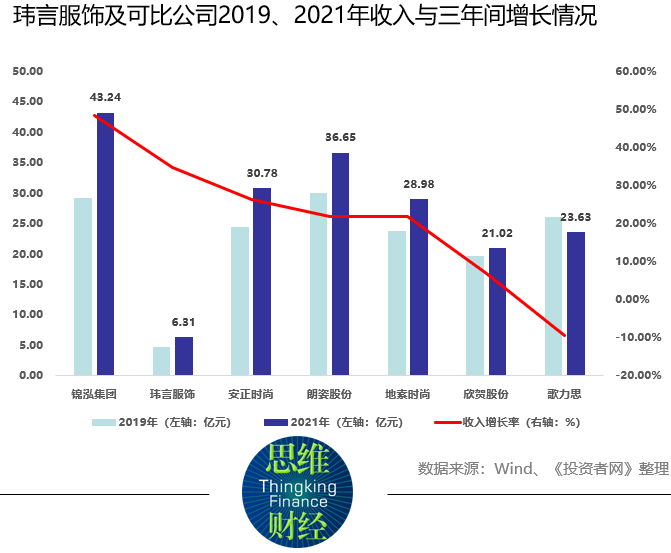

受疫情以及行业竞争加剧等因素影响,主要女装品牌最近几年收入的增长幅度普遍不高。2019-2021年间,收入增幅较高的锦泓集团(603518.SH),其增长主要得益于女装、童装、男装等多个业务板块的布局。欣贺股份、地素时尚等收入以女装为主的公司,2019-2021年三年间总营收的增长普遍在20%左右,但考虑到这些公司的收入规模是玮言服饰的数倍,因此玮言服饰34.69%的收入增长并不理想。

需要注意的是,在全面注册制改革的背景下,监管层拟对IPO企业所属的行业进行划分,推出“红绿灯”制度。其中食品、家电、家具、服装鞋帽等相对传统、行业壁垒较低的大众消费企业,从事快消餐饮连锁业务企业,经营稳健但没有多少成长空间的为黄灯行业,上市或受限。

而受2022年疫情以及其他不利因素影响,欣贺股份、地素时尚等可比公司2022年前三季度的收入较2021年相比均出现了不同程度的下降;玮言服饰2022年上半年的收入较2021年同期相比也出现了9.51%的下降。收入下滑,且规模仅为可比公司三分之一的玮言服饰,又是否满足主板上市要求的“业务模式成熟、经营业绩稳定、规模较大、具有行业代表性”的优质企业标准呢?

募投项目有无必要?

推进全面注册制改革,监管层推进改革的主要目的之一就是鼓励优质企业上市,解决其融资难题,促进资本市场更好的支持实体经济发展。因此,在企业上市的过程中,监管层对企业IPO募投项目的经济效益、合理性、必要性也会进行问询。

此次IPO,玮言服饰拟募资投入在营销网络建设与品牌推广、信息化建设与升级、仓储物流中心建设以及补充流动资金等四个项目中。其中的营销网络建设与品牌推广项目,玮言服饰拟募集1.52亿元,三年建设周期内,在一线、新一线及省会城市的主要商圈建设40家直营店,该项目投入在总募资计划中的占比为37.81%。

需要指出的是,受疫情影响,2020年玮言服饰关停了大量经济效益较差的门店,其直营门店数量由2019年的78家下降到了2020年末的55家,公司总门店的数量也由2019年的158家下降到了2020年末的124家。

此后,随着疫情的好转,玮言服饰又增开了一些门店,但在增设门店方面,公司依旧十分谨慎。到2022年上半年,玮言服饰的直营门店还仅有65家,较2020年相比仅增长了18.18%,公司总门店的数量较2020年相比也仅增加了10.48%;在2022年上半年期间,公司更是仅增设了3家直营门店。

如前所述,线下渠道尤其是线下直营渠道并没有为公司提供多少的收入增长。2021年末,公司直营收入较2019年相比仅增长了4.54%;直营渠道收入在公司总营收中的占比也由2019年的57.15%下降到了2022年上半年的43.08%。

随着线上购物越来越被消费者认可,欣贺股份、地素时尚等可比公司均在加码线上销售。得益于抖音渠道的开拓,地素时尚DAZZLE 与 d’zzit 品牌2022年上半年的整体收入同比增长了120%+;欣贺股份线上收入在公司总营收中的占比也达到了25.86%,并有持续增长的趋势。这样情况下,在开店方面颇为谨慎的玮言服饰,又是否有必要募集1.52亿元资金,未来三年间在现有直营门店基础上新开60%以上的新店呢?

得益于玮言服饰在开店等资本投入方面的谨慎,公司的现金流也十分充裕,2019-2022年上半年期间,公司的货币资金长期在2.5亿元以上;2022年上半年,公司的资产负债率(母公司)更是仅有8.88%,而公司的负债主要还是应付账款、租赁负债等与公司日常经营相关的开支,公司负债表中没有短期借款与长期借款等栏目。

2019、2020年,玮言服饰还合计分配了2.75亿元的利润,加上公司储备的2.5亿元左右的货币资金储备,玮言服饰的自有资金已完全能覆盖此次IPO募资的需求。这样看来,玮言服饰是否还有必要募集1亿元用于补充流动资金呢?

2017年,玮言服饰吸引到了复星惟实、白涛等两名股东的增资,此后实控人与复星惟实、白涛前后签署了四版补充协议;协议中,实控人需要承担回购义务,IPO申报期间协议暂时中止,若公司上市被否决或撤回或终止上市申请或上市失败,补充条款则将继续生效;这或许是推动玮言服饰冲击IPO的重要动力。

收入规模不大、在行业中也难具备代表性,并不缺钱的玮言服饰,在全面注册制改革的背景下,监管层是否会支持它的上市呢?《投资者网》将持续为您关注。(思维财经出品)■

好了,关于“杀疯了”的女装市场 玮言服饰靠什么IPO?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “信托投资公司”银河证券监事会主席屈艳萍是位57岁女高管 公司因保荐业务被通报

- “公司”日播时尚董事长王卫东等8名董监高辞职引关注 原来是这个原因!

- “收入”UiPath:一家由生成式AI驱动的流程自动化软件公司

- “收入”快递价格战激烈,单票收入下滑探近年新低

- “江淮”江淮汽车销量大涨 轻型商用车营销公司副总韦正宪也有功劳

- “减肥药”“热锅”上的减肥概念股:一边蹭热点,一边收警示函

- “该公司”“决定停止对外收购玉米”?中储粮声明

- “时尚”日播时尚从服装跨界新能源 多位高管离职受关注

- “交通”立足科技创新,九号公司以标准化建设助推短交通产业长线发展