“三星”RUNTO:2022年11月中国电视市场品牌整机出货量413万台 同比下降9.3%

今天,很高兴为大家分享来自199IT的RUNTO:2022年11月中国电视市场品牌整机出货量413万台 同比下降9.3%,如果您对RUNTO:2022年11月中国电视市场品牌整机出货量413万台 同比下降9.3%感兴趣,请往下看。

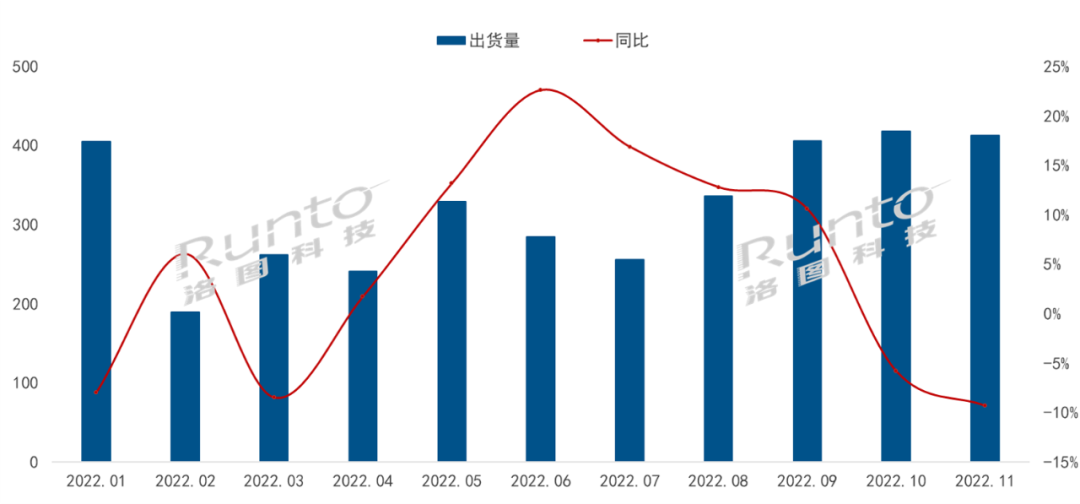

根据洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报(China TV Market Brand Shipment Monthly Express)》数据显示,2022 年 11 月,中国电视市场品牌整机出货量达到 413 万台,同比下降 9.3%,环比小幅下降 1.2%。

2022 年中国电视市场品牌出货月度趋势,单位:万台,%

2022 年中国电视市场品牌出货月度趋势,单位:万台,%11 月电视零售市场双十一大促业绩不及预期,垂直电商和平台电商 GMV 金额同比分别实现-4% 和-3%,加上其它线上平台,整体零售金额同比下降 5% 以上,线上渠道库存增加;线下大型渠道国美苏宁的经营难题未得到缓解。诸多原因叠加,导致品牌出货呈现同环比下跌。

市场需求的基本面没有发生令人乐观的好转,世界杯体育促销的效果仅在部分品牌上有所体现。

根据洛图科技(RUNTO)数据显示,11 月,中国电视市场前 7 大传统主力品牌,即小米、海信、TCL、创维、长虹、海尔、康佳以及其含子品牌的出货总量 380 万台左右,同比下降约 8%,环比略跌 1%,继续占到整体市场的 9 成以上份额。

分阵营来看,第一阵营(年出货 500 万台以上规模)的 TOP4 品牌表现稳定,出货总量达到 314 万台,与去年同期基本持平,比上月少了 10 万台。

小米(含红米)11 月出货约 80 万台。10 月至今,小米及其子品牌红米新上架 4 款产品,均集中在大尺寸。在产品结构升级的同时,从三季度起,小米的出货数量开始略显乏力。

海信、TCL、创维三大品牌(含子品牌)11 月共出货 234 万台,同比增长超 10%,合并市占继续保持在高位,达到 56.7%,较去年同期增长约 10 个百分点。海信的 11 月出货量达到百万级,同比与去年持平。TCL 在 11 月的出货同比增长达 30%,其子品牌雷鸟和乐华合并出货量实现翻倍增长。创维继 10 月小幅下降 2% 后,11 月出货降幅继续扩大至 9%。

第二阵营(年出货 300 万台左右规模)长虹、海尔、康佳三大品牌 11 月出货总量约 66 万台,同比继续两位数的大幅下降。其中,长虹同比实现增长超 20%。

IT之家获悉,华为 11 月同比下降超过 30%,当月发布一款具备旗舰音画和超级娱乐体验的全能智慧屏 V 3 代,相对侧重音画质技术的提升。

外资四大品牌索尼、夏普、三星、飞利浦 11 月出货总量不足 20 万台,同比两位数下降。随着三星、索尼在 Mini LED 电视领域的新品不断涌现,该细分市场竞争升级。

截止 11 月,全年的品牌出货情况大致明朗。洛图科技(RUNTO)预测,2022 年中国电视市场的全年出货将微增 2%,规模将在 3950-4000 万台箱体内。这是一个久违的增长,而同期全球市场预计将不超过 2 亿台出货,下降近 9%。

自 IT之家

好了,关于RUNTO:2022年11月中国电视市场品牌整机出货量413万台 同比下降9.3%就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “万元”中大型纯电SUV再添一员:昊铂HT开启预售

- “三星”OPPO刘作虎:做好产品才能穿越周期 折叠屏出海将与三星全面竞争

- “三星”畅享智能互联 三星Galaxy Tab S9 FE即将开售

- “三星”三星公布芯片计划:3年内量产2纳米 5年内超越台积电

- “出货量”中国信通院:2023年8月国内手机出货量1898.5万部 同比增长0.03%

- “品牌”B站全力“备战”双11 或成电商平台最大增长来源

- “新能源”广汽埃安品牌传播部部长邱亮平提拔不慢 原下属谢雪峰已和他平级

- “三星”蔚来手机 NIO Phone 推送 SkyUI 1.0.2 系统更新,新增天空视窗功能

- “出货量”CAICT:8月我国手机出货量1898.5万部 5G手机占比82.4%