“百分点”中国汽车流通协会:2022年10月份全国二手车市场深度分析

今天,很高兴为大家分享来自199IT的中国汽车流通协会:2022年10月份全国二手车市场深度分析,如果您对中国汽车流通协会:2022年10月份全国二手车市场深度分析感兴趣,请往下看。

10月份二手车市场的旺季特征并不明显,国庆假期出行需求带来的增量在9月份基本已经释放,另一方面全国多地疫情出现反复,部分地区疫情形势有所趋紧,对于二手车跨区域流通产生较大影响,二手车整体市场表现不及预期。

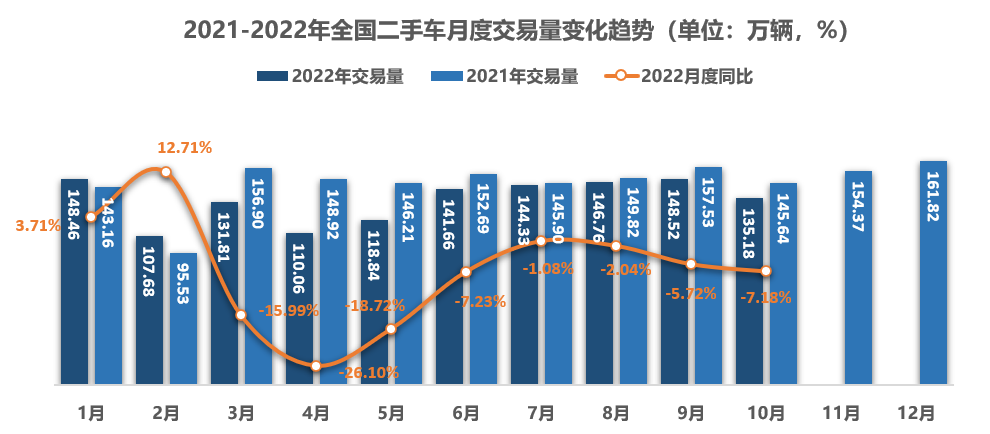

2022年10月,全国二手车市场交易量135.18万辆,交易量环比下降8.98%,同比下降7.18%,交易金额为844.46亿元。

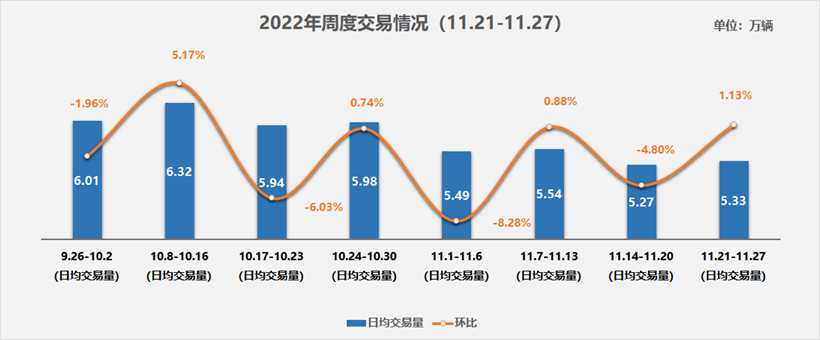

2022年11月周度情况分析

11月从周度趋势来看,疫情散发的影响仍在继续,线下的集客以及跨区域流通持续放缓,因疫情影响而无法正常经营的企业数量持续上升,市场活跃程度总体偏弱。

2022年11月份前四周交易情况与10月同期相比下降5%,本月还有3个交易日,预计2022年11月二手车交易量127万辆左右,与2021年11月同比下降17.5%.

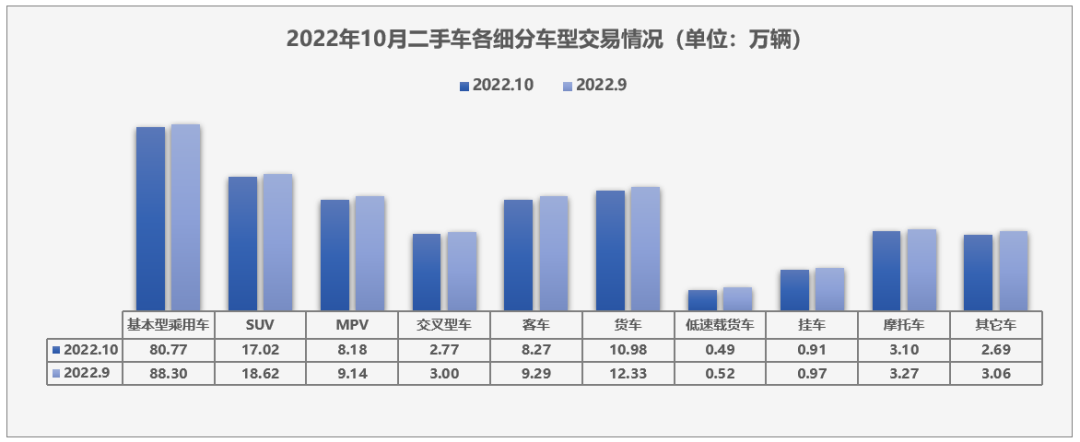

2022年10月细分市场变化情况

基本型乘用车共交易80.77万辆,环比下降8.53%,同比下降6.80%;SUV共交易17.02万辆,环比下降8.61%,同比下降1.88%;MPV共交易8.18万辆,环比下降10.51%,同比增长0.71%;交叉型乘用车共交易2.77万辆,环比下降7.69%,同比下降19.42%。商用车情况:客车8.27万辆,环比下降10.99%,同比下降21.14%;载货车10.98万辆,环比下降10.94%,同比下降7.54%。

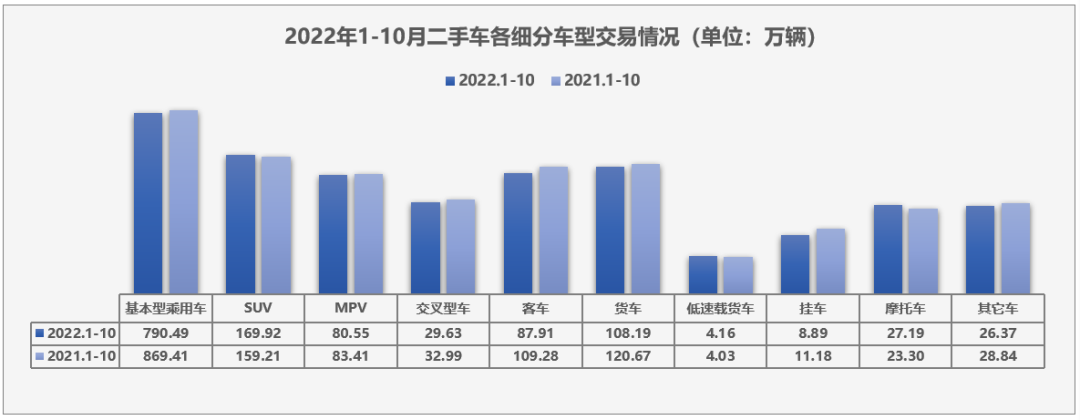

2022年1-10月细分市场变化情况

2022年1-10月,全国二手车市场累计交易量1333.30万辆,同比下降7.6%。基本型乘用车共交易790.49万辆,同比下降9.1%;SUV 共交易169.92万辆,同比增长6.7%;MPV共交易80.55万辆,同比下降3.4%;交叉型乘用车共交易29.63万辆,同比下降10.2%。

商用车情况:客车87.91万辆,同比下降19.6%;载货车108.19万辆,同比下降10.3%。

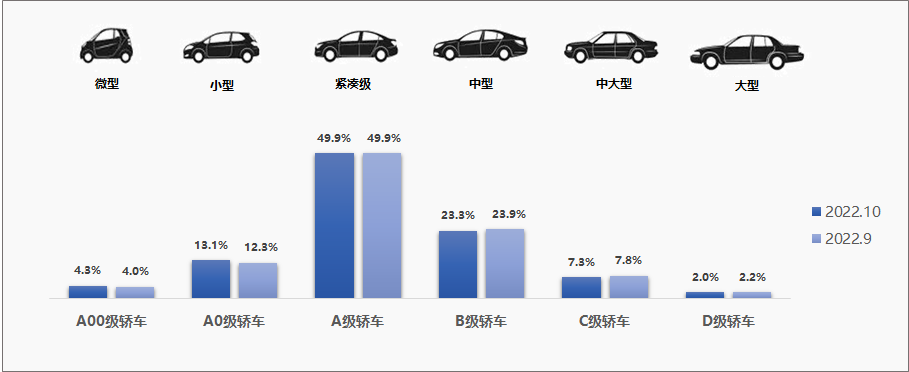

2022年10月二手车各级别轿车销量分析

2022年10月,各级别轿车的整体销量来看,A级轿车仍旧是二手车市场中最热销的车型,平均占比为49.9%,较上月基本持平,其次是B级轿车平均占比23.3%,较上月减少了0.6%。C级轿车平均占比7.3%,较上月减少了0.5%。D级轿车占比为2%,较上月减少了0.1%;10月,B级、C级、D级轿车占比较上月略有减少,其余各级别车型较上月略有增加。

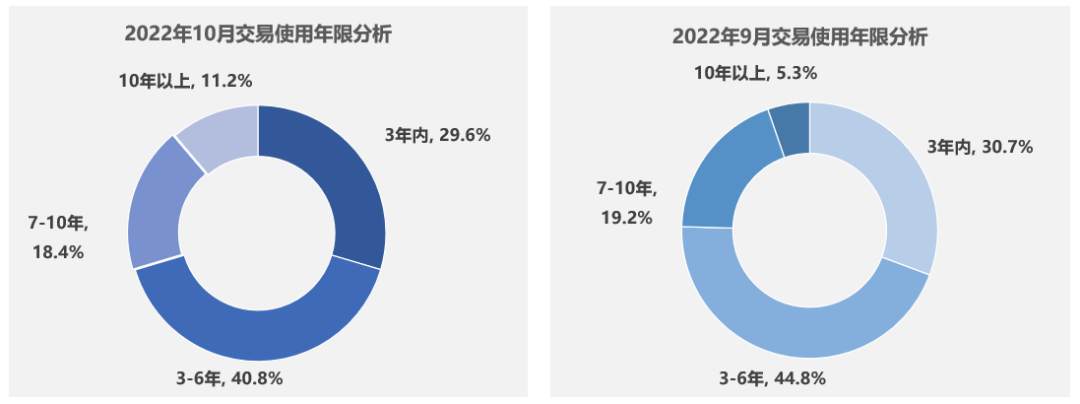

2022年10月二手车交易车辆使用年限分析

10月,二手车使用年限在3-6年的交易量最多,占比40.8%,环比减少了4个百分点,较去年同期增加了4.9个百分点;使用年限在3年内车型占比为29.6%,环比减少了1.1个百分点,较去年同期增加了5.4个百分点;7-10年的车型占18.4%,环比下降了0.8个百分点,较去年同期减少了4.9个百分点;10年以上的车型占比为11.2%,环比增加了5.9个百分点,较去年同期减少了5.4个百分点。

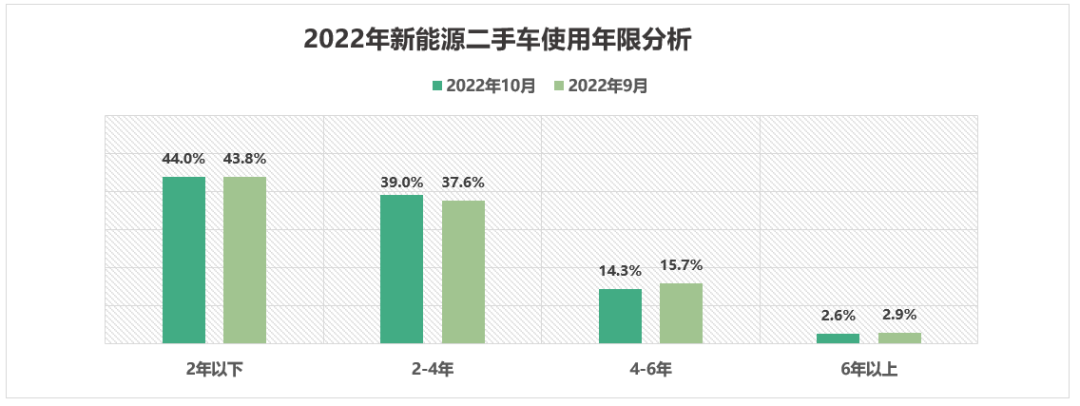

2022年新能源二手车使用年限分析

2022年10月,全国新能源二手车使用年限在2年以下的占44%,环比上月增加了0.2%,较去年同期增加了17.7%。使用年限在2-4年占39%,环比上月增加了1.4%,较去年同期增加了3.6个百分点。使用年限在4-6年的交易量占14.3%,环比上月减少了1.4个百分点,较去年同期减少了17.1%。6年以上的占2.6%,环比上月减少了0.2%,较去年同期减少了4.2个百分点。

整体来看10月份,新能源二手车车龄较9月份有所减少,4年以内的车型占比较上月增加了1.6%。

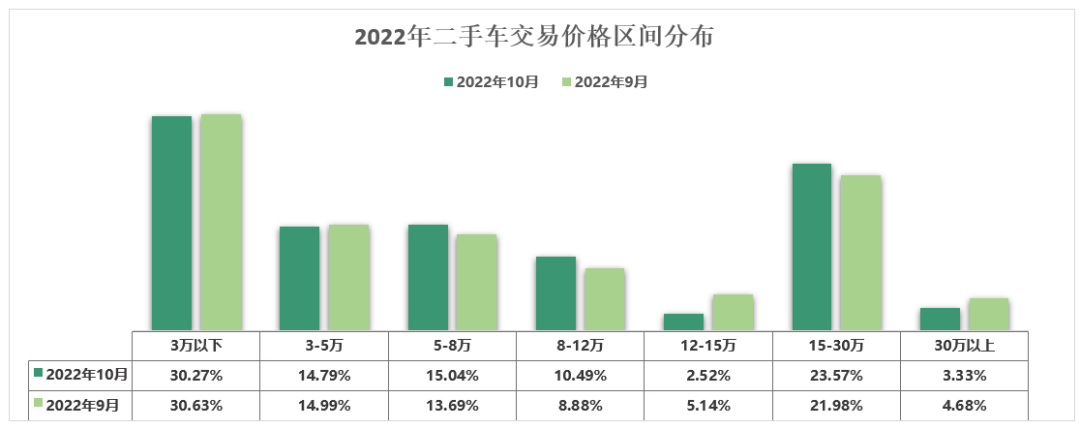

2022年10月二手车交易价格区间分析

10月,二手车交易价格区间在3万元以下的车辆市场占比最大,占比为31%,环比增长了0.4个百分点。3-5万价格区间的车辆占比为22.4%,环比增长了0.8个百分点;10月份,3万以下、3-5万、8-12万区间交易量占比小幅增加,其他价格区间交易量占比有所减少。

整体来看10月份,8万以内的二手车占69.6%,较上月减少了0.1%,其中5万元以内的占53.4%,较上月增加了1.2%。15万以上的占比较上月减少了1.3个百分点。

2022年10月新能源二手车价格分析

2022年10月,8-12万和15-30万价格区间的新能二手车较上月有所增长,其中8-12万区间的新能源二手车占10.49%,较上月增加了1.61%。5-8万的车型占15.04%,较上月增加了1.35个百分点。15-30万的车型占23.57%,较上月增加了1.58个百分点。15-20万和30万以上车型较上月分别下降了2.62%和1.35%。交易价格在5万以下的车型占45.1%,较上月小幅下降0.6个百分点。

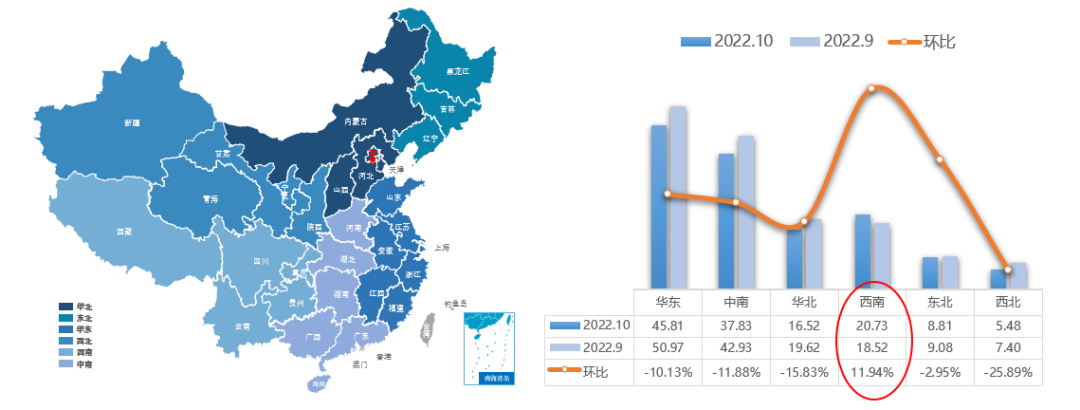

2022年10月六大区域情况分析

2022年10月,全国六大区中仅西南地区环比有所增长,其余五个地区环比均出现不同程度下降。本月西南地区环比增长了11.94%,二手车交易量为20.73万辆,受疫情影响重庆、贵州、西藏环比出现下降,增长主要来自于四川省的带动,本月四川省恢复较快环比增速超过35%。西北地区下降最为明显,环比下降了25.89%,二手车交易量为5.48万辆,尤其是新疆、青海、宁夏三省环比降幅超过30%,市场仍处底部徘徊。其次是华北地区较上月下降15.83%,二手车交易量为16.52万辆,其中北京、内蒙古环比下降超过30%。本月海南省疫情影响基本消退,环比增速较快,较上月增长了22%,但因为基数相对较小,对于整个中南地区的带动并不明显,本月中南地区环比下降了11.88%,二手车交易量为37.83万辆。华东地区环比下降了10.13%,二手车交易量为45.81万辆,其中山东省降幅超过20%。东北地区受天气逐渐寒冷的影响,交易量出现小幅下滑,环比下降了2.95%,交易量为8.81万辆。

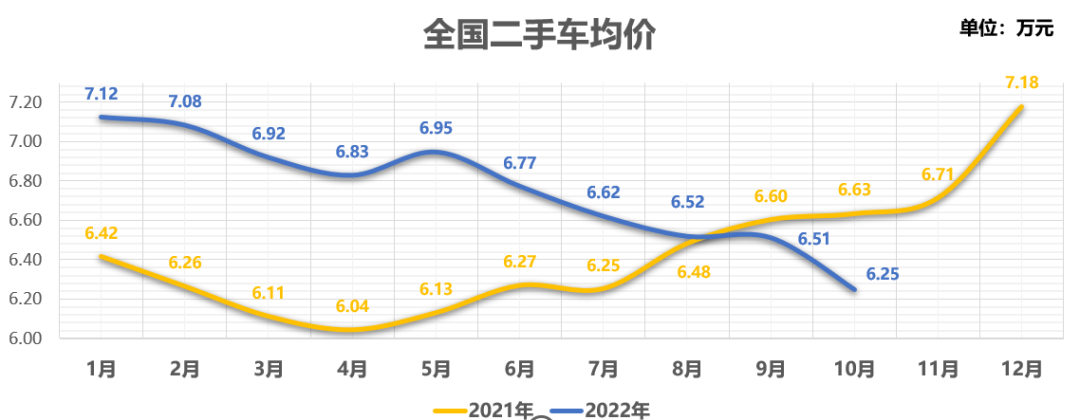

2022年全国二手车均价

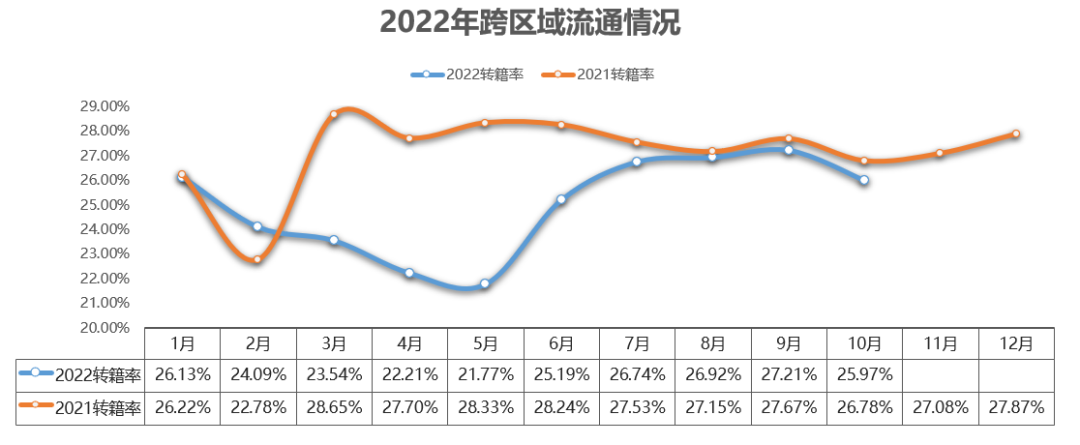

2022年跨区域流通情况

10月受疫情多发影响,跨区域流通受阻,转籍率为25.97%,较9月份减少了1.2个百分点,依然低于去年同期水平。截至到10月份,转籍总量为335.36万辆。

2022年10月省市转籍情况

2022年10月,全国转籍比例排名前五的省份是北京、湖北、安徽、山东、上海。其中北京转籍率最高为41.13%,湖北、安徽两转籍率超过30%,具体从转籍量来看,仅上海同比出现小幅增长,转籍量较去年同期增长4.8%为1.43万辆。其余四省同比均有所下降,其中安徽省下降明显,同比下降37.1%,转籍量为0.46万辆。山东较去年同期下降了36.2%,转籍量为3.13万辆。湖北同比下降25.7%,转籍量为1.17万辆。北京同比下降17.7%,转籍量为1.91万辆。

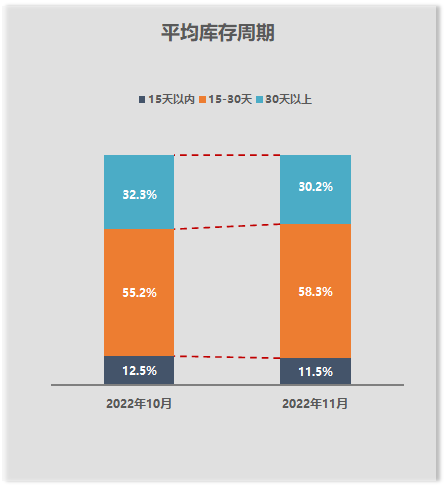

调研显示,2022年11月份库存周期15天以内的企业占11.5%,较上月占比减少了1个百分点。库存周期在15-30天的企业占58.3%,较上月占比增加了3.1个百分点。库存周期30天以上的企业占30.2%,较上月占比减少了2.1个百分点。

11月份的平均库存周期是50天,与10月份持平。

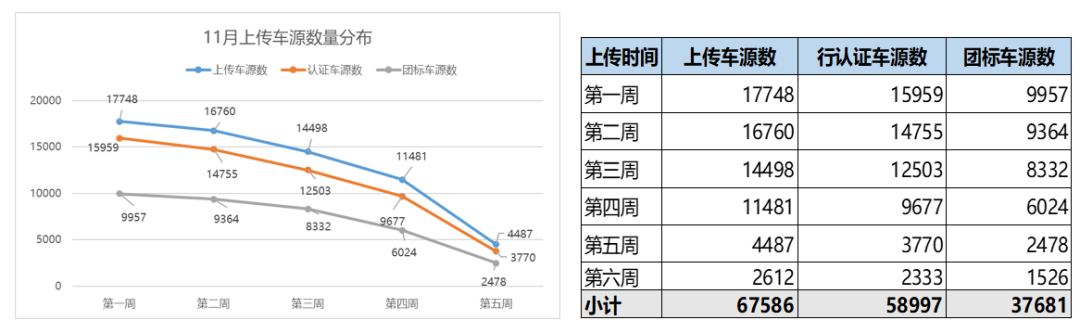

2022年11月行认证车源区域分布情况

2022年11月,行认证共接收到上传车源数据67586,较10月份大幅降低约19%,其中符合行认证标准的车源数据58997较10月降低约21%。

其中,本月符合行认证数据占据提交总数的比例近87%、符合团标的数据比例为56%,整体数据质量较上月表现有所降低。受全国范围内疫情持续的影响,本月整体上传数据有下降明显。

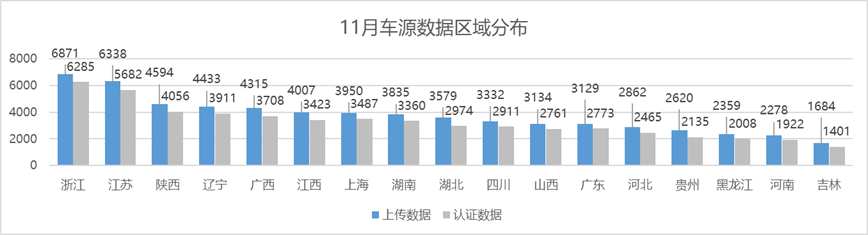

2022年11月行认证车源区域分布情况

2022年11月,广东、山西、河南、湖北,受疫情影响上传数据出现大幅度下滑,其他区域也较上月有比较明显的减少。

2022年11月行认证车源行驶里程分布情况

2022年11月,5万公里以内的“准新车” 比例降低1百分点,5-10万区域增长1个百分点,10万以上数据与上月持平。

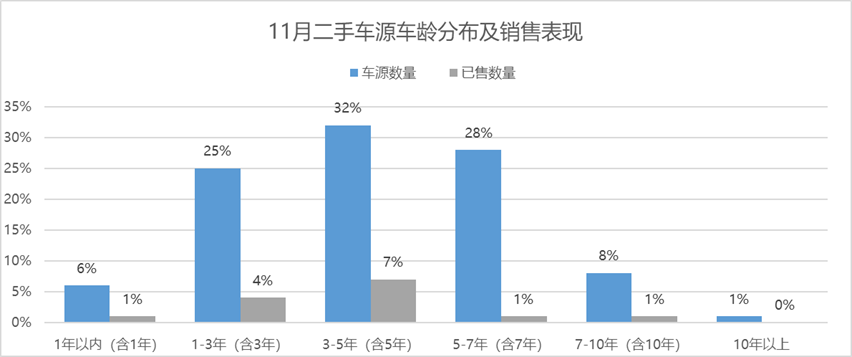

2022年11月行认证车龄分布情况

2022年11月,5年以内较新车龄数据与上月持平,5年以上“老旧车型”整体表现也与上月一致;其中,1年内的准新车数据降低了2个百分点,1-5年内的次新车数据提升了2个百分点。

好了,关于中国汽车流通协会:2022年10月份全国二手车市场深度分析就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “环比”9月70大中城市房价走势趋稳

- “销量”车市“金九”重现:国内汽车产销狂飙,合资品牌再分化

- “特斯拉”获赔30万后 特斯拉又诉特斯拉二手车侵权:再被赔25万元

- “外卖”饿了么发布中秋国庆消费趋势:游客外卖量达历史新高,较19年翻倍

- “销量”SIA:8月份全球半导体市场销售额环比增长1.9%

- “万元”政策红利加持 房企花式推房 国庆假期楼市活跃度提升

- “汽车”新能源车企9月销量出炉:理想交付36060辆,小鹏汽车环比增长12%

- “二手车”中国汽车,出海破局

- “全省”1-8月广东经济发展持续稳定恢复

- “制造业”工信部: 2023年1—7月份电子信息制造业运行情况