“特斯拉”电动车的“3万美元效应”

今天,很高兴为大家分享来自投中网的电动车的“3万美元效应”,如果您对电动车的“3万美元效应”感兴趣,请往下看。

3万美元有望成为电动车最重要的竞争价格带。

市场经济的运行规律不以人的意志为转移。任何产业概莫能外。以电动车这个新兴产业为例,当时当下,它正在经历一个个“规律回归”的重要时刻,至少包括:

●估值继续下探;

●制造业核心属性显现,刺破故事性叙事泡沫;●规模效应正成为关键竞争门槛;

我们可以预期,接下来,因循价格发现机制,或将有新一个重要产业规律成为产业焦点,并主导电动车产业未来一个时期的竞争轨迹——

电动车的3万美元效应,即:3万美元有望成为电动车最重要的竞争价格带。

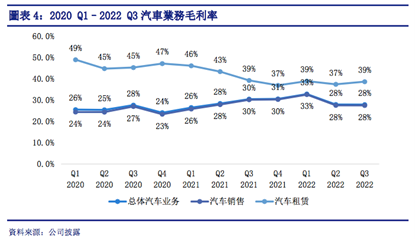

最近,有传言称“大鲶鱼”特斯拉可能又要搅动水池,将Model 3/Y对两款入门车型大降价至22万元/25万元。对此,特斯拉中国官方进行了辟谣。但我们不妨顺着这一降价的传言,来探究这一阶段电动车的主流价格锚点到底在哪里?毋庸置疑,未来主流电动车型的价格锚点将由引领性车企所主导,在当时当下的语境中,这一车企依然会是特斯拉。根据2022Q3的财务数据,特斯拉汽车业务的毛利率主要受德国工厂和德州工厂产能爬坡的影响,整体业务毛利率从Q1的33%下降至Q3的28%,那么可以推断效率更高的中国工厂的毛利率应该还能够维持在30%以上(考虑原材料上涨的情况)。传言的“22万元/25万元”的价格,等于是在Q3的毛利率上直接砍掉21%的毛利率。那意味着,特斯拉中国工厂交付给国内的对应配置车型,可能只有10%的毛利率水平。如果再剔除Q3的10%的费用率,那么单车净利率将录得负个位数,等于是卖一辆车还得倒贴钱。虽然上述测算是基于2022Q3的静态数据结构,但基本上也能否定这次传言的真实性。攻破燃油车腹地事实上,经历了两次降价后,国内Model 3/Y车型也基本在Q3的毛利率上,整体下调了10%的毛利率水平,来到了毛利率20%上下。这一水平其实接近过去十年丰田汽车18%的毛利率,贴近传统燃油车巨头的运营水平。这也表明,在一个正常竞争的市场环境里,特斯拉中国继续降价的空间其实已经不是很大。如果再考虑到明年国内完全退出新能源补贴政策,而特斯拉中国明年还继续维持现在的终端定价,大概1万元的补贴约占4%的毛利率,那么静态来看,国内Model 3/Y的入门款车型已经提前“透支”了部分未来的单车毛利率。所以,特斯拉中国Model 3/Y目前的售价,已经是来到了传统燃油车企的盈利结构区间内。如果国内新能源车的竞争环境没有发生急剧的变化,那么特斯拉中国应该是不会轻易发动价格战。按照Model 3/Y的车型尺寸数据,它们分别定位于中型轿车和紧凑型SUV,对标的传统畅销车型应该是中型轿车丰田的凯美瑞/本田的雅阁以及紧凑型SUV丰田的RAV4/本田的CRV等——这些车型也是全球最畅销的车型,中型轿车的定价大概介于2.5万美元~3.5万美元,紧凑型SUV的定价大概在2.7万美元~3.8万美元。特斯拉中国的Model 3/Y的起售价(或走量车型)已经进入到上述价格区间,考虑到相同定位车型燃油车与电动车的成本差异,未来特斯拉中国的Model 3/Y起售价可能还有些许下调空间(主要来自于规模效应作用),但绝对不多。从全球范围看,特斯拉中国Model 3/Y的售价是最低的,以中国售价为基准,欧美地区的售价普遍会有20%-70%的溢价,按照2022年前三季度数据,特斯拉中国的交付量约为1/3,其余的均销售至更高溢价的发达国家和地区。所以,特斯拉盈利能力强的原因,除了成本控制一流,另一主要因素是它在发达国家的高溢价能力。 图:特斯拉汽车业务毛利率情况,来源:网络

图:特斯拉汽车业务毛利率情况,来源:网络 图:2021年全球TOP10畅销车型,来源:网络

图:2021年全球TOP10畅销车型,来源:网络 图:特斯拉Model Y在不同国家的售价对比,来源:网络当然,特斯拉中国的售价之所以能够做到比较的“亲民”,主要还是因为背后有中国最大汽车市场以及完备的新能源车产业体系支撑。除此之外,人均收入水平的差异,也是导致中国和全球车市形成明显区别的一大因素。根据2021年世界主要国家人均收入情况,发达国家的人均收入普遍在3万美元~4万美元区间,对应全球畅销车的售价同样介于3万美元~4万美元;中国人均收入刚突破1万美元关口,国内TOP10的畅销车基本属于2万美元区间的紧凑型轿车,这与上面的全球畅销车型还是有明显的差异。由此可见,特斯拉中国的定价“洼地”也来自于国情的客观环境。

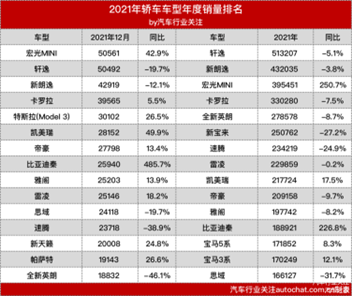

图:特斯拉Model Y在不同国家的售价对比,来源:网络当然,特斯拉中国的售价之所以能够做到比较的“亲民”,主要还是因为背后有中国最大汽车市场以及完备的新能源车产业体系支撑。除此之外,人均收入水平的差异,也是导致中国和全球车市形成明显区别的一大因素。根据2021年世界主要国家人均收入情况,发达国家的人均收入普遍在3万美元~4万美元区间,对应全球畅销车的售价同样介于3万美元~4万美元;中国人均收入刚突破1万美元关口,国内TOP10的畅销车基本属于2万美元区间的紧凑型轿车,这与上面的全球畅销车型还是有明显的差异。由此可见,特斯拉中国的定价“洼地”也来自于国情的客观环境。 图:2021年国内畅销车情况,来源:网络第一,今年以来,随着DM-i车型销售的增长,比亚迪的财务数据持续好转。2022Q3数据显示,公司毛利率和净利率为18.96%和5.17%,同比分别提升5.63和2.43个百分点;公司Q3乘用车销量为53.72万辆,同比增长197.5%,其中EV车型销量为25.86万辆,DM-i车型为27.86万辆,同比分别增长1.82%和213.32%。可见,公司财务数据的提升主要来自于DM-i车型的高速增长,相对而言EV车型对财务数据的贡献可能非常有限,而EV车型的整体毛利率很可能还要低于H1披露的整体16%的毛利率。第二,比亚迪目前最畅销的车型(也是紧凑型轿车)是秦Plus,其DM-i版本车型和EV车型的电池成本对比及整车售价对比如下:

图:2021年国内畅销车情况,来源:网络第一,今年以来,随着DM-i车型销售的增长,比亚迪的财务数据持续好转。2022Q3数据显示,公司毛利率和净利率为18.96%和5.17%,同比分别提升5.63和2.43个百分点;公司Q3乘用车销量为53.72万辆,同比增长197.5%,其中EV车型销量为25.86万辆,DM-i车型为27.86万辆,同比分别增长1.82%和213.32%。可见,公司财务数据的提升主要来自于DM-i车型的高速增长,相对而言EV车型对财务数据的贡献可能非常有限,而EV车型的整体毛利率很可能还要低于H1披露的整体16%的毛利率。第二,比亚迪目前最畅销的车型(也是紧凑型轿车)是秦Plus,其DM-i版本车型和EV车型的电池成本对比及整车售价对比如下: 图:比亚迪不同秦车型的电池成本对比,来源:网络如果按照现在130美元/KWh的电池成本和比亚迪18%的毛利率为模板,一款实际续航在500km左右、搭载71.7度电的秦 EV 600km车型的出厂价格要来到18.5万元上下,其终端售价应该定在20万元上下。

图:比亚迪不同秦车型的电池成本对比,来源:网络如果按照现在130美元/KWh的电池成本和比亚迪18%的毛利率为模板,一款实际续航在500km左右、搭载71.7度电的秦 EV 600km车型的出厂价格要来到18.5万元上下,其终端售价应该定在20万元上下。 图:比亚迪部分车型的销量增速对比,来源:网络

图:比亚迪部分车型的销量增速对比,来源:网络显然,秦EV车型低定价的客观事实也没能够带来更高的增长,其背后的原因可能在于,在这一价格区间的消费者考虑的是油耗和续航的平衡,满足的是“既要又要”的极致性价比逻辑,所以起售价更低的DM-i车型更契合这部分消费者的核心需求;EV车型尽管已经采取了低毛利的定价策略,但是综合产品体验(如价格性价比、真实续航能力、空间需求等)善不尽如人意。所以,现阶段国内直接将畅销紧凑型轿车转为畅销紧凑型电动车的逻辑并不成立。实际上,上述特征也适用于中型轿车汉EV和汉DM-i、紧凑型SUV宋EV和宋DM-i、中大型SUV唐EV和唐DM-i等车型。整体而言,现阶段比亚迪的EV车型也不具备较大的降价空间,甚至对于比亚迪而言,更紧迫的应该是思考要如何提高比亚迪EV车型的溢价能力(也就是卖的更贵),因为DM-i混动车型只是新能源的过渡产物,从2023年开始上海将率先取消对其的绿牌政策。所以,搭载64.8度电、售价21.48万元的汉EV以及搭载61.4度电、售价20.98万元的海豹作为中型轿车的入门价格也不会有更多下探的空间。随着明年政策补贴的全部退出,实际上EV车型还将面临涨价的压力。3万美元效应以上可见,3万美元价格带,是电动车最接近冲击传统燃油车核心腹地的平衡价格带:可预见的中短期内,再向下就要打肿脸充胖子;再向上则不具备冲击对手大本营的效应——主流购买力决定了最真实的主流需求。那么两大电动车企的价格逻辑也就变得清晰起来:特斯拉的入门车价已经下穿至3万美元区间以里,并且在毛利率的考量下继续价格下探的空间并不大;比亚迪EV车型的入门价格也来到了3万美元的下线,但低毛利将不断驱动比亚迪价格上涨的动力。而成本,是两家公司的价格锚点都被钉在3万美元价格段的关键。【1】锂电成本“拐点”短期难现

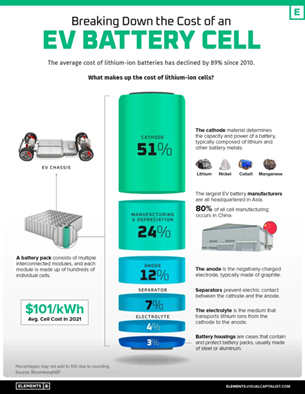

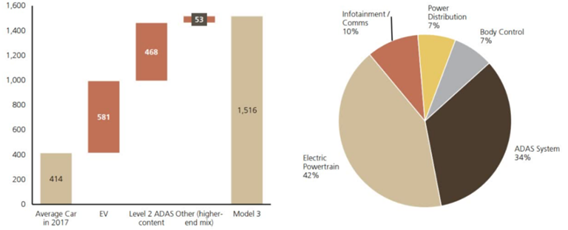

图:锂电成本结构图,来源:网络根据美国科罗拉多州研究公司E Source估计,目前电池的平均价格为128美元/KWh,到明年可能会降至110美元/KWh左右。但电池平均价格的下跌不会持续太久,E Source认为电池价格将在2023年至2026年期间飙升22%,最高达到138美元/KWh,然后到2031年恢复稳定的下降趋势,可能低至90美元/KWh。在类似的研究推演中,未来相当长的时间内锂电池成本都难以下降。事实上,锂资源已经成为了类似于石油资源的国际硬通货,但锂矿开采的数量缺并未发生根本变化。在过去18个月里锂价格涨了近9倍,但采矿项目的投资非常少,并且其中大部分投资来自中国。这使得其他发展中国家意识到,自身资源可能会带来战略性优势。所以南美国家阿根廷、玻利维亚和智利正在草拟一份文件,以推动建立一个“锂佩克”组织;此外,印尼也有计划围绕不断高涨的镍、钴矿需求建立一个电池原料版的OPEC。这种联盟的战略部署思路也将支撑电池原材料价格的“”稳定”。【2】车用芯片紧俏局面还将维持电动化不可避免的带来车用半导体成本的增加。以Model 3为例,其单车半导体成本估计为1516美元,其中围绕娱乐系统的芯片成本为147美元、ADAS为510美元、车身控制为115美元、PDS为107美元、电驱动部分(包括BMS、高压控制、OBC、DC-DC和功率半导体)一共636美元。

图:锂电成本结构图,来源:网络根据美国科罗拉多州研究公司E Source估计,目前电池的平均价格为128美元/KWh,到明年可能会降至110美元/KWh左右。但电池平均价格的下跌不会持续太久,E Source认为电池价格将在2023年至2026年期间飙升22%,最高达到138美元/KWh,然后到2031年恢复稳定的下降趋势,可能低至90美元/KWh。在类似的研究推演中,未来相当长的时间内锂电池成本都难以下降。事实上,锂资源已经成为了类似于石油资源的国际硬通货,但锂矿开采的数量缺并未发生根本变化。在过去18个月里锂价格涨了近9倍,但采矿项目的投资非常少,并且其中大部分投资来自中国。这使得其他发展中国家意识到,自身资源可能会带来战略性优势。所以南美国家阿根廷、玻利维亚和智利正在草拟一份文件,以推动建立一个“锂佩克”组织;此外,印尼也有计划围绕不断高涨的镍、钴矿需求建立一个电池原料版的OPEC。这种联盟的战略部署思路也将支撑电池原材料价格的“”稳定”。【2】车用芯片紧俏局面还将维持电动化不可避免的带来车用半导体成本的增加。以Model 3为例,其单车半导体成本估计为1516美元,其中围绕娱乐系统的芯片成本为147美元、ADAS为510美元、车身控制为115美元、PDS为107美元、电驱动部分(包括BMS、高压控制、OBC、DC-DC和功率半导体)一共636美元。 图:特斯拉芯片成本及结构种类占比金额,来源:网络

图:特斯拉芯片成本及结构种类占比金额,来源:网络又由于在国内智能车的语境中,大家普遍会倾向于装配更多的摄像头、电子雷达、激光雷达、娱乐系统、以及高算力的智能芯片等部件,所以整体的芯片成本很可能要高于上述的Model 3,这也是影响电动车成本的又一因素。

虽然今年消费电子半导体出现了大跳水的现象,但车用半导体的紧张供应局面并未出现缓和:

一来,今年因缺芯而减产的汽车数量已经来到了400万辆,今年底可能达到430万辆的基数,需求缺口巨大;二来,晶圆代工的车规制程的产能有限,2023年汽车芯片代工报价还将小幅上调;三则因为,晶圆厂的产能扩张需要一定周期,市场预计在2024年底之前,全球性的车用芯片短缺问题不会得到完全解决。

【3】“智能化”成本也需要考虑在内无论是座舱操作系统、智能娱乐系统、还是智能驾驶辅助系统(ADAS)或更高阶的自动驾驶体统,品牌车企如果要在这一领域构建自身特色,基本都需要自建开发团队。在没有达到规模化之前,这些投入都只能作为沉没成本,同样影响着产品的终端售价。这也是支撑如今电动车“3万美元”售价的另一个原因。总体上,国内电动车市场以特斯拉和比亚迪为代表车企的主流产品售价基本都锚定了3万美元的价格段,并且在各方因素的作用下,未来仍会聚焦在这一价格段内。其他车企如果要保持在牌桌上,无论是向上还是向下,都须将围绕这一价格段推出自身的畅销车型,这就是行业下一阶段将要显现的电动车“3万美元效应”。

好了,关于电动车的“3万美元效应”就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “理想”理想 MEGA,李想选择了流量最大的玩法

- “车型”乘联会:2023年5万以下车型销量仅占3.1% 需鼓励低端汽车消费

- “销量”新能源品牌周销量公布:比亚迪稳居榜首 特斯拉失守前三

- “特斯拉”特斯拉车主看到账单人傻了 雨天开车抛锚修车要2.1万美元

- “特斯拉”如何看待特斯拉FSD即将入华?极越CEO夏一平:我们的智驾一定更强,特斯拉在国内还要解决很多问题

- “亿元”零跑汽车发布三季度财报:毛利率首度转正,明年力争月销3万辆

- “亿元”毛利率首度转正:零跑汽车明年力争月销3万辆,毛利率冲刺5%-10%

- “毛利率”海昇药业毛利率大幅增长遭北交所问询 此前董事长叶山海被警示

- “特斯拉”特斯拉因未遵守纽扣电池安全标准,被澳大利亚罚款15.5万澳元

- “苹果”解散又重组,苹果到底还要不要造车了?