“二手房”58安居客房产研究院:2022年10月一线城市二手房市月报

今天,很高兴为大家分享来自199IT的58安居客房产研究院:2022年10月一线城市二手房市月报,如果您对58安居客房产研究院:2022年10月一线城市二手房市月报感兴趣,请往下看。

PART1:在架房源分析

北京

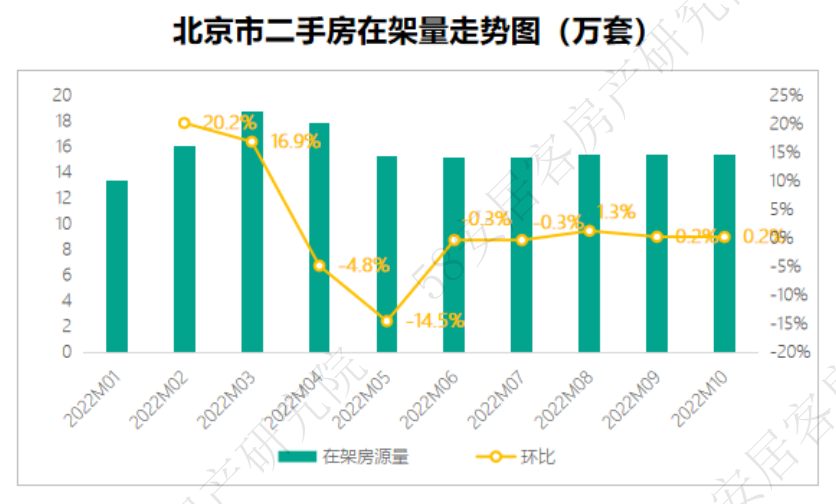

10月,北京市二手房在架房源量环比增加0.2%,与上月基本持平,北京市二手房挂牌量已连续6个月维持在15万套出头的水平。

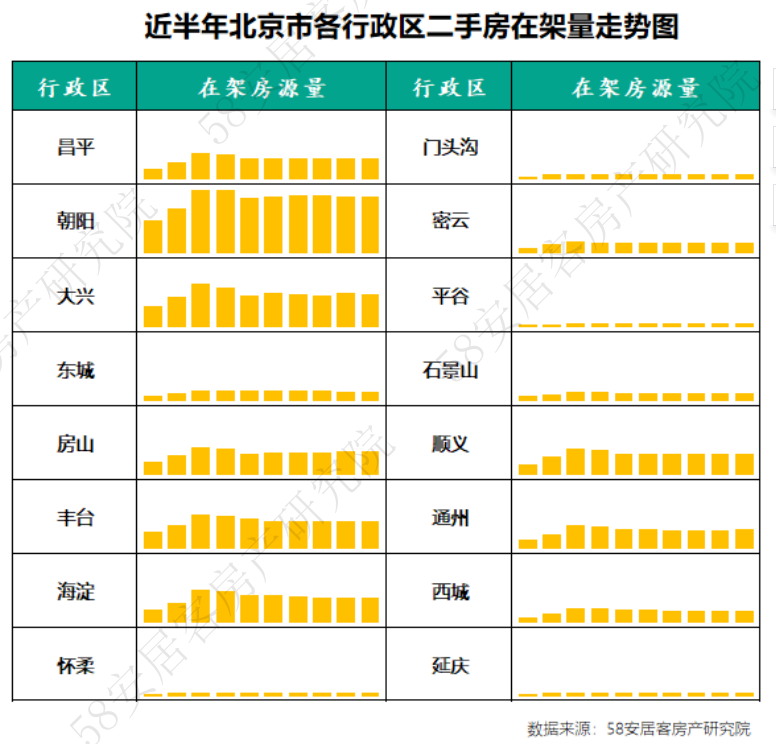

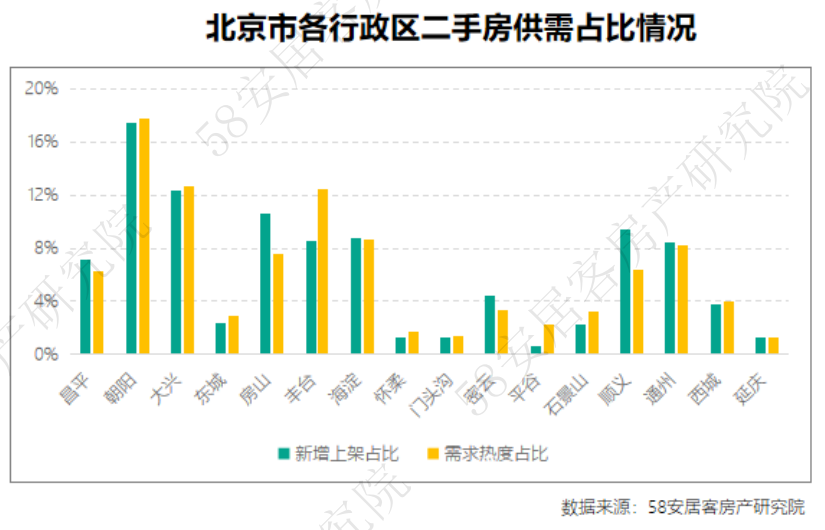

从各行政区挂牌量来看,基础呈现出涨跌互现的情况,其中通州、房山和海淀出现了一定上涨,昌平、大兴和延庆出现了小幅回落。

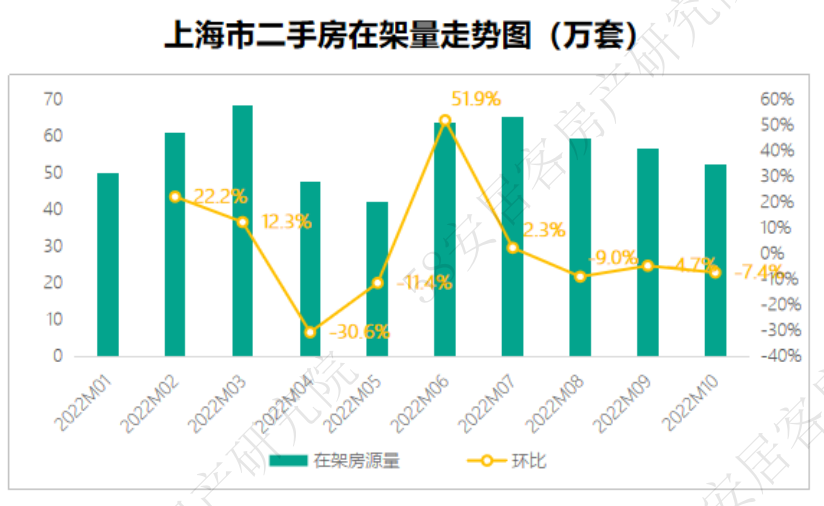

10月,上海市二手房挂牌量出现一定回落,跌幅为7.4%。目前,上海市二手房挂牌量持续回落,与当前市场出现调整相关,房东挂牌热情下跌。

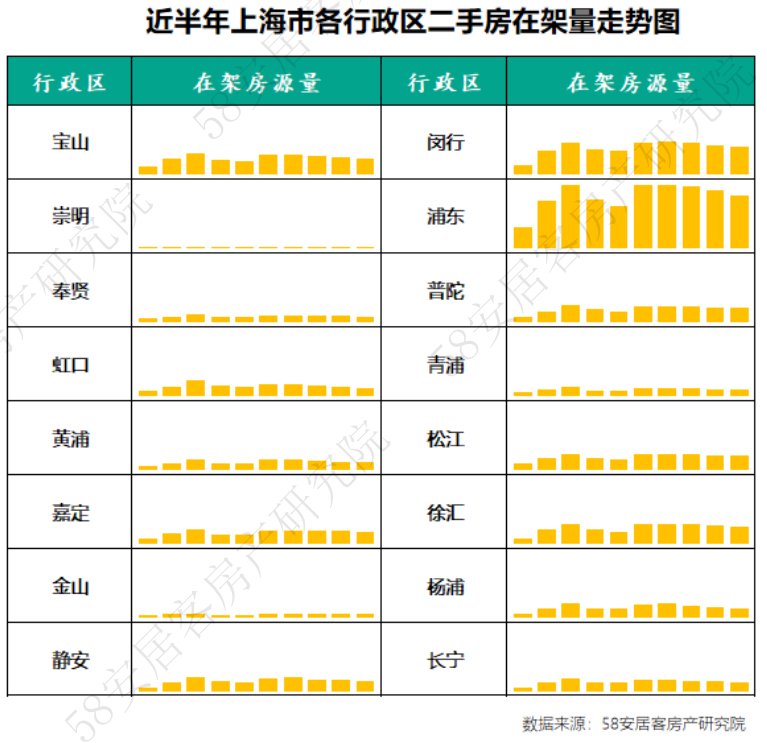

从各区域的挂牌数据来看,全部出现回落,其中虹口、奉贤、嘉定、金山和杨浦出现10%以上的回落。

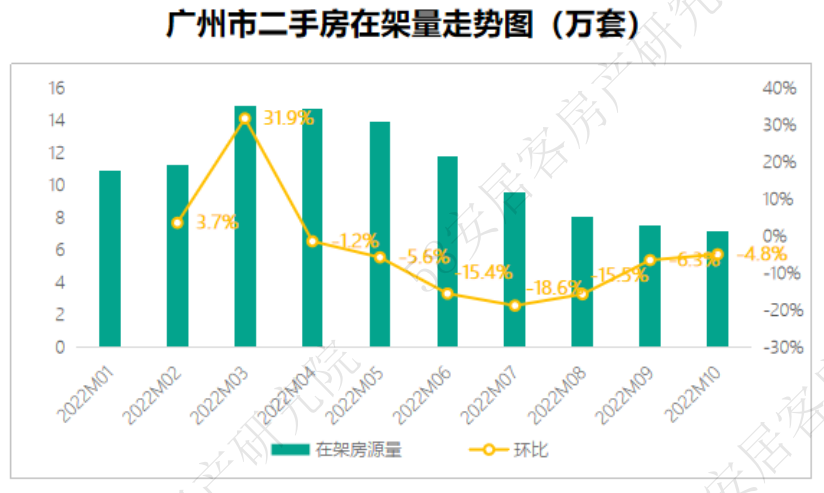

10月,广州市二手房挂牌量环比下跌4.8%,已连续七个月出现回落。由于房源信息的整合,房源真实性提升是房源持续减少的主要原因。

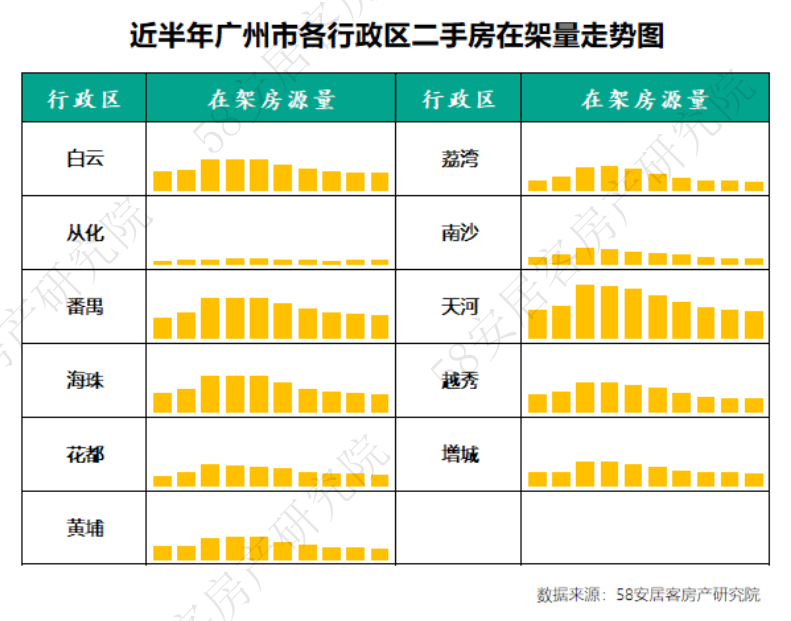

从各行政区的挂牌量来看,仅有从化区和增城区的挂牌量出现一定提升,其他各区都出现不同程度的减少,其中花都的减幅最大。

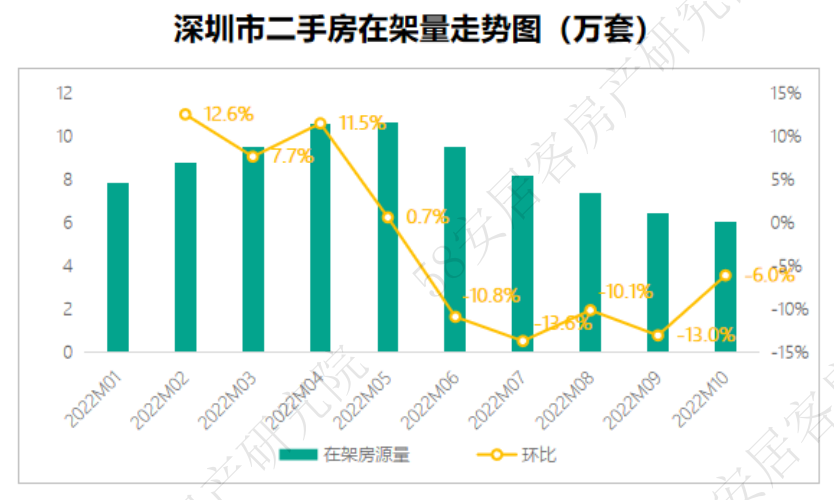

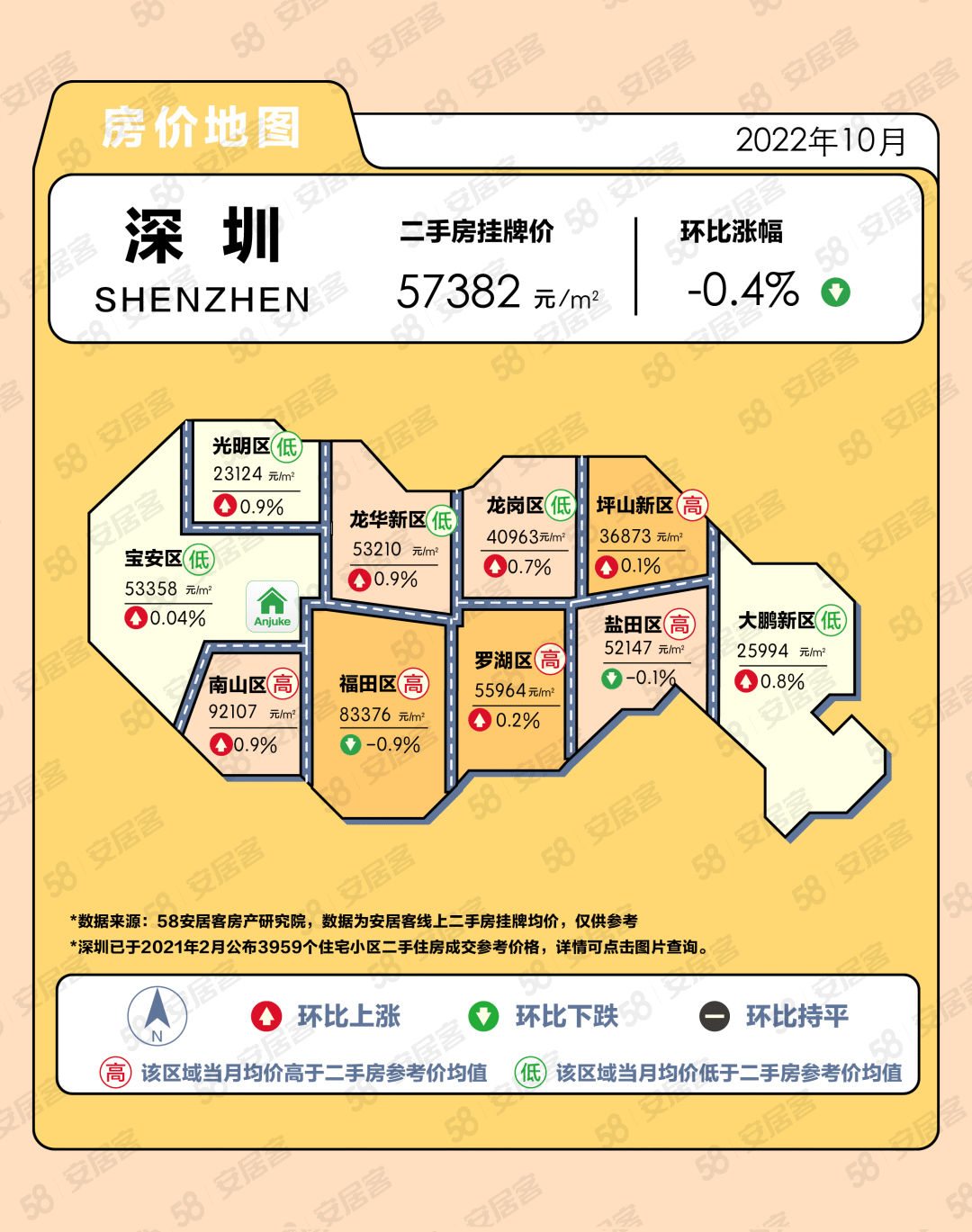

10月,深圳市二手房挂牌量环比减少6.0%,挂牌量已连续五个月出现大幅回落。

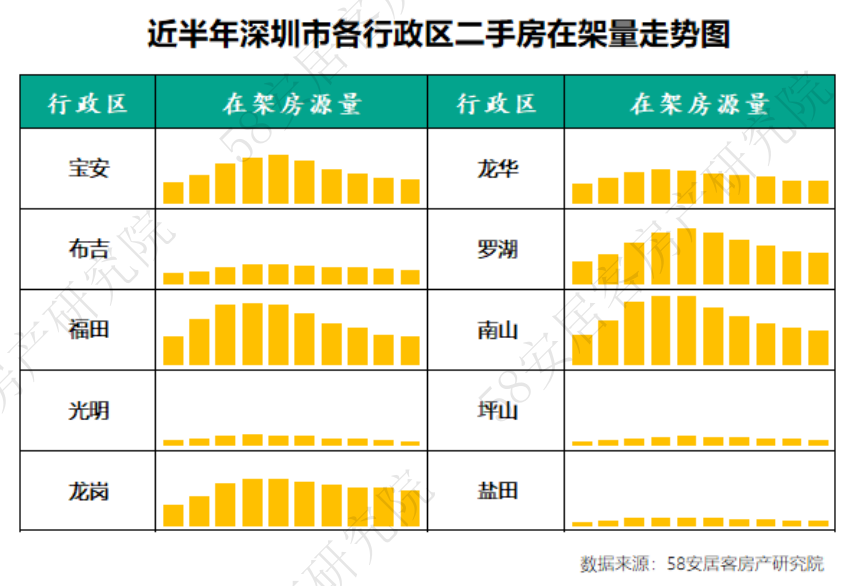

从各行政区挂牌量来看,全部出现回落。

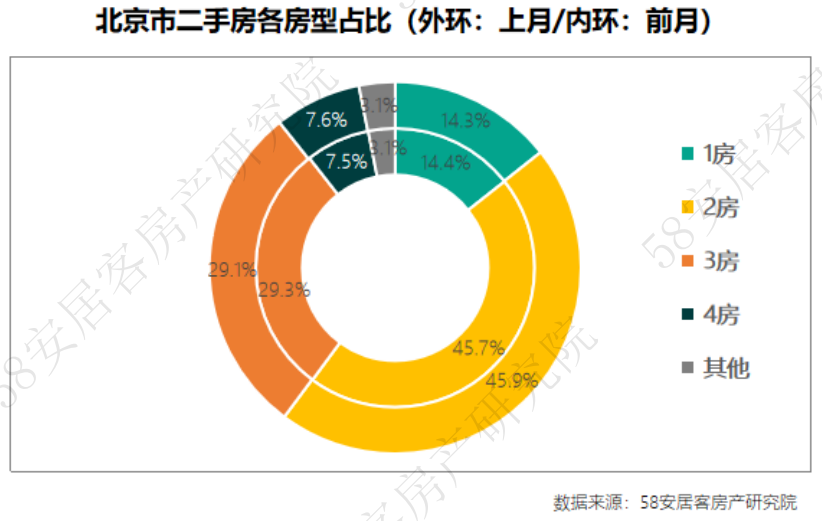

10月,北京市二手房在架房源中,两房和四房房源占比环比出现增长,分别为0.2和0.1个百分点,而三房房源出现减少,减幅为0.2个百分点。

小户型一房和大户型其他房源占比未出现变动,高端和刚需房源整体占比相对稳定。

10月,上海市二手房在架房源中,一房小户型房源在架量出现小幅增加,增加0.1个百分点,已连续三个月出现增长,体现出市场依旧以刚需为主。

其中两房出现一定明显提升,占比增加0.4个百分点,而中大型房源占比全部出现回落。

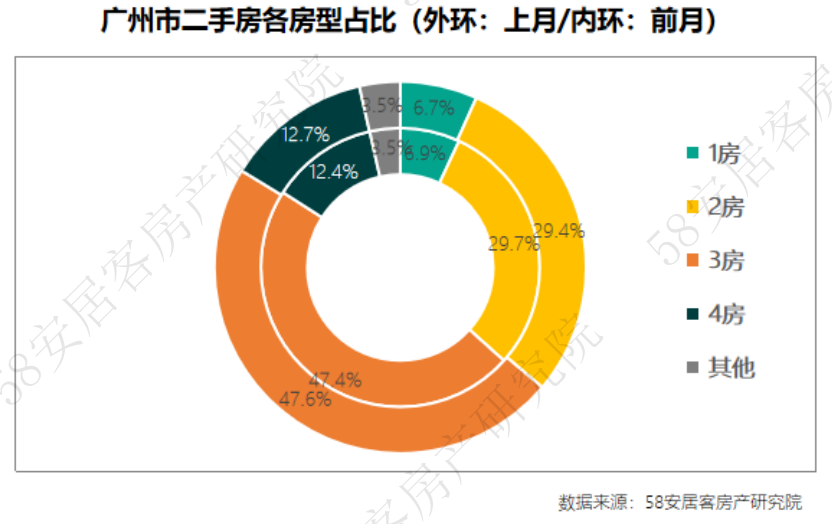

10月,广州市二手房在架房源中,中小户型房源占比持续出现回落,其中一房和二房占比相比上月分别减少0.2个百分点和0.3个百分点。三房和四房房源占比出现提升,分别增加0.2个百分点和0.3个百分点。

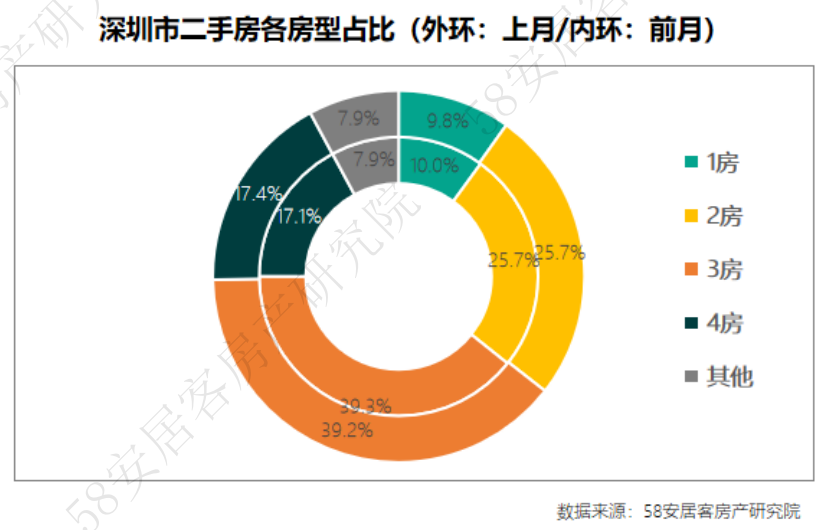

10月,深圳市二手房在架房源中,一房和三房房源占比出现回落,分别减少0.2个百分点和0.1个百分点,而四房房源占比出现了0.3个百分点的增加,其他房源占比基本持平。

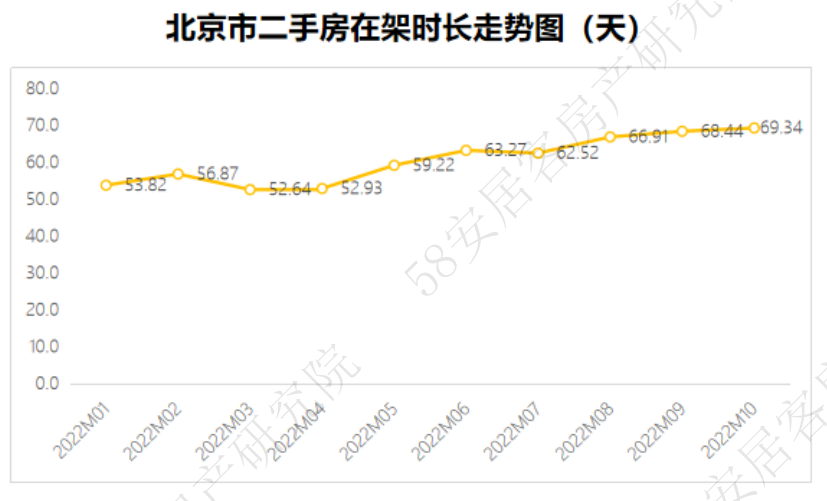

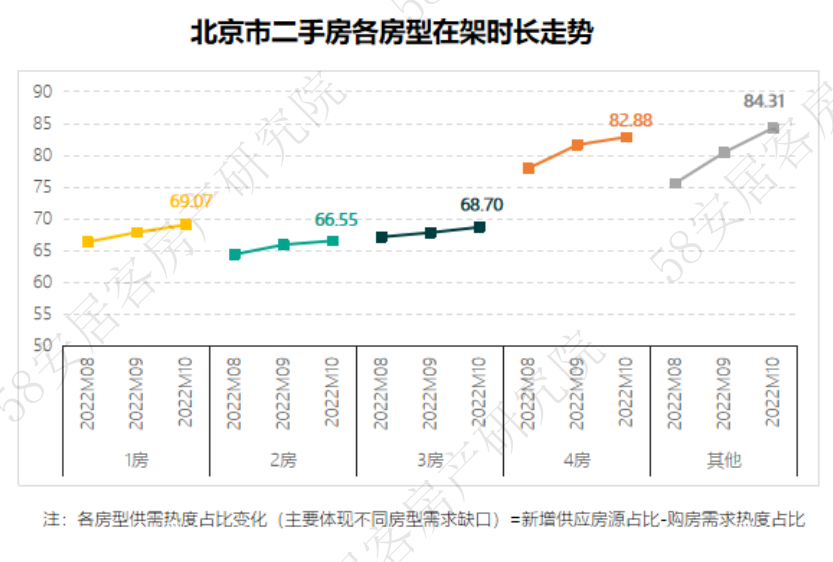

10月,北京市二手房在架时长为69.34天,环比增加1.3%。北京市二手房在架时长在春节过后出现回落之后,基本上持续处于上涨的态势,整体观望气氛浓郁。

从各行政区的二手房在架时长走势来看,密云、房山和顺义三个行政区的二手房挂牌时长出现回落,其他各行政区都出现了不同程度的上涨。

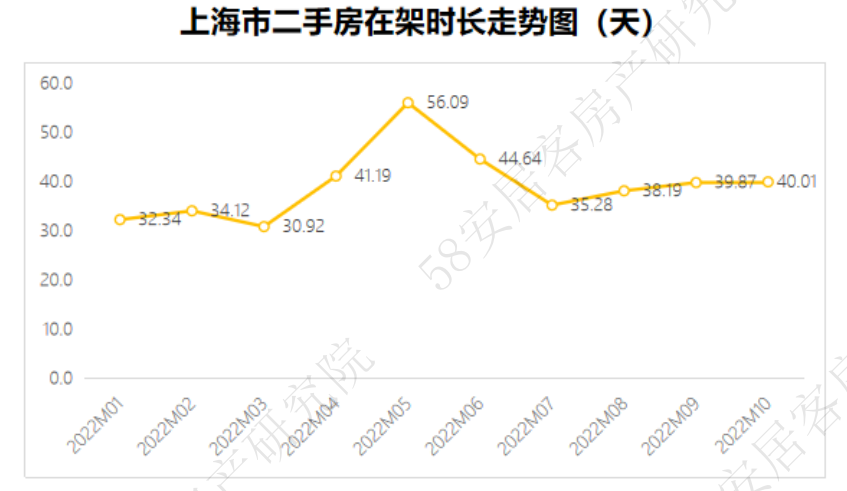

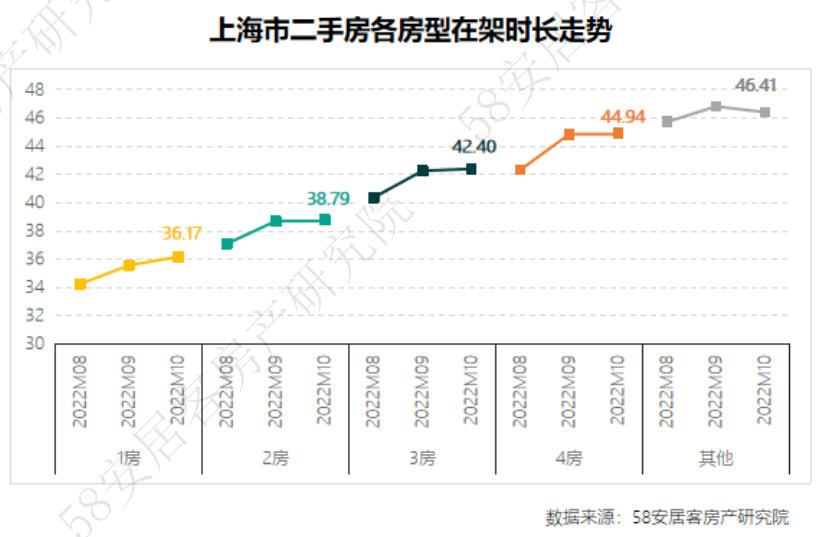

10月,上海市二手房在架时长为40.01天,环比增加0.4%。月度二手房挂牌量持续出现增加,表明购房者持续处于观望状态。

从区域二手房在架时长来看,浦东、青浦、普陀、徐汇和金山出现上涨,其他区域都出现不同幅度的回落。

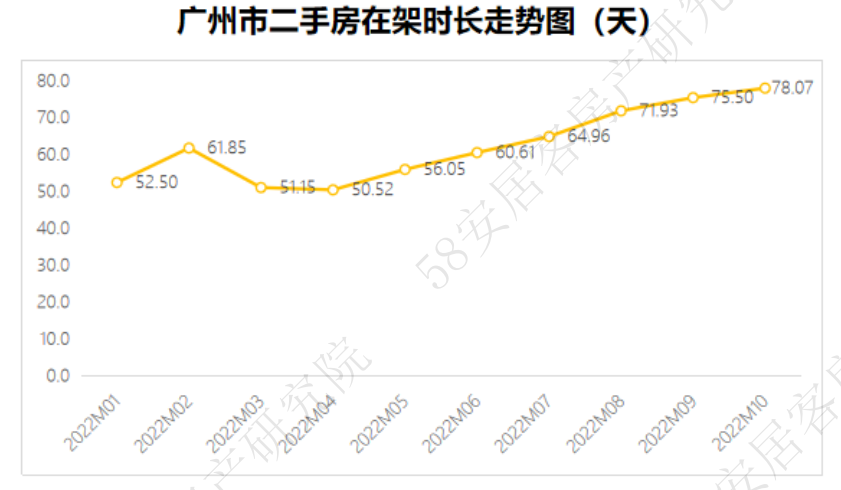

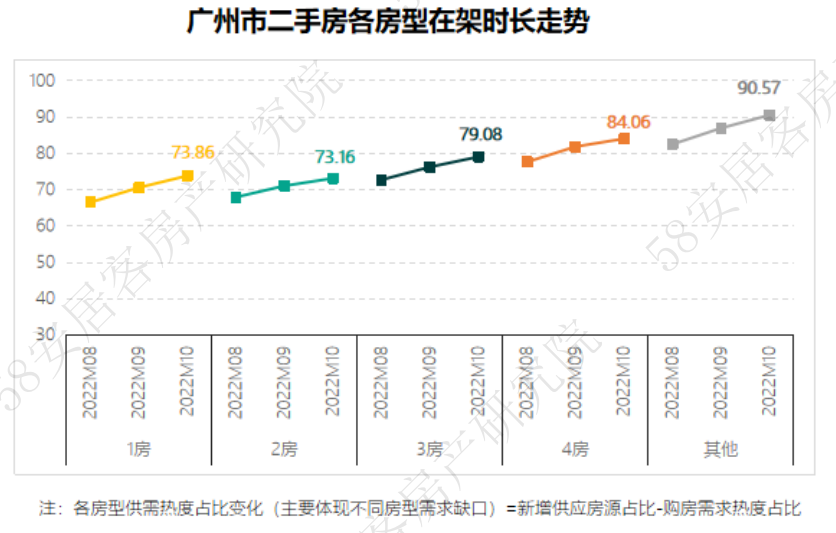

10月,广州市二手房在架时长为78.07天,环比上涨3.4%。广州市二手房在架时长持续出现上涨,时长持续处于筑底阶段,导致购房者持续观望。

从区域来看,南沙、越秀和从化三个区域的二手房在架时长出现了回落,其他区域都出现上涨。

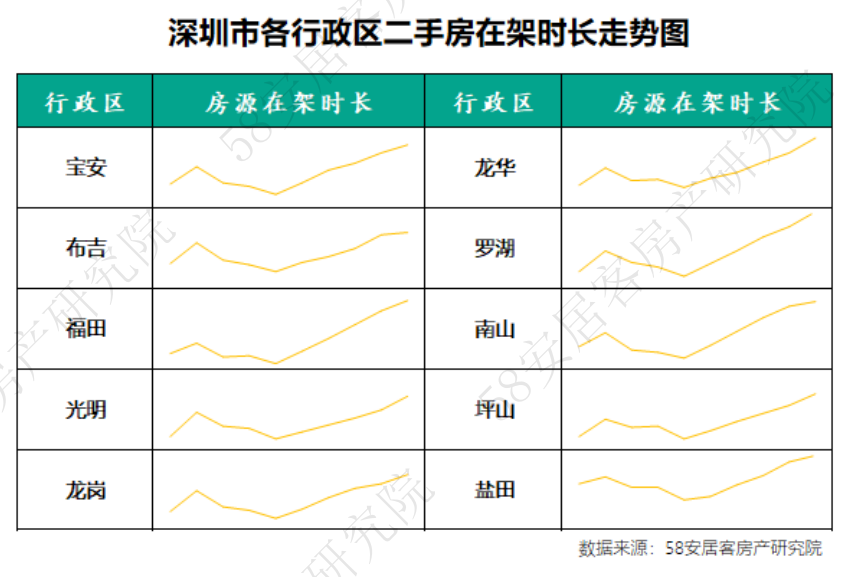

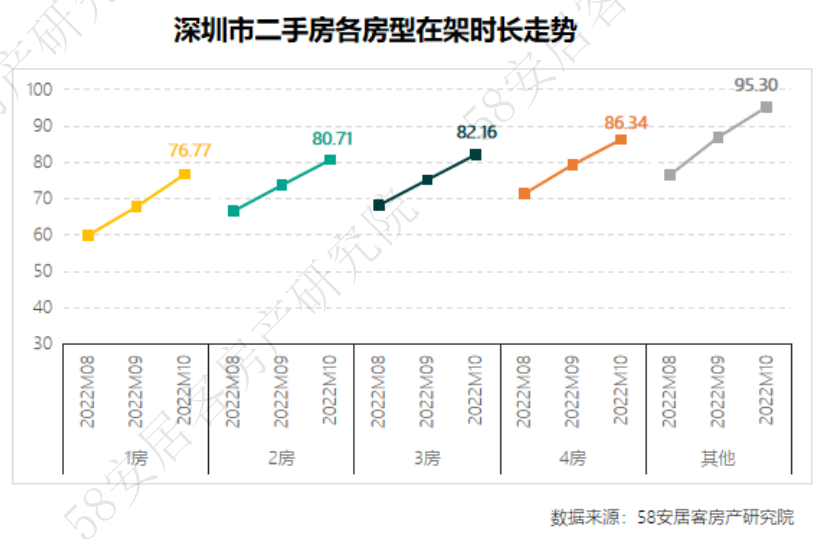

10月,深圳市二手房在架时长为83.24天,环比再次大幅增加9.6%。成交量持续处于历史低位徘徊,购房者观望气氛浓郁,影响房源的销售速度。

从区域来看,深圳市各区域在架时长都出现了明显的上涨,其中福田、光明、龙华和罗湖涨幅最大,都超过了10%。

10月,北京市二手房各房型在架时长都出现了上涨,其中大户型房源涨幅最大,为4.77%,并且超过了4房的在架时长。而两房的在架时长涨幅相对最小,为0.93%。北京市中小户型在架市场相对涨幅较小,主要还是购房需求已刚需为主。

10月,上海市各房型在架时长中,高端房源的在架时长出现小幅回落,跌幅为0.88%,其他各户型在架时长都出现小幅上涨,其中一房的在架时长涨幅最大,为1.66%。前期的刚需客户相对活跃,是一房的房源热度得到一定提升,不过市场回调的情况下,购房者再次观望导致在架市场持续上升。

10月,广州市各房型二手房在架时长都出现了上涨,1房和大户型房源涨幅相对最大,都超过了4%的涨幅。从目前广州市的二手房市场来看,各户型在架时长差距相对其他几个一线城市而言差距不大。

10月,深圳市二手房各房型在架时长都出现快速上涨的态势,其涨幅都都在10%左右的水平,其中1房的涨幅最大,为13.34%。深圳市二手房成交持续走低,直接影响在架时长的回落。

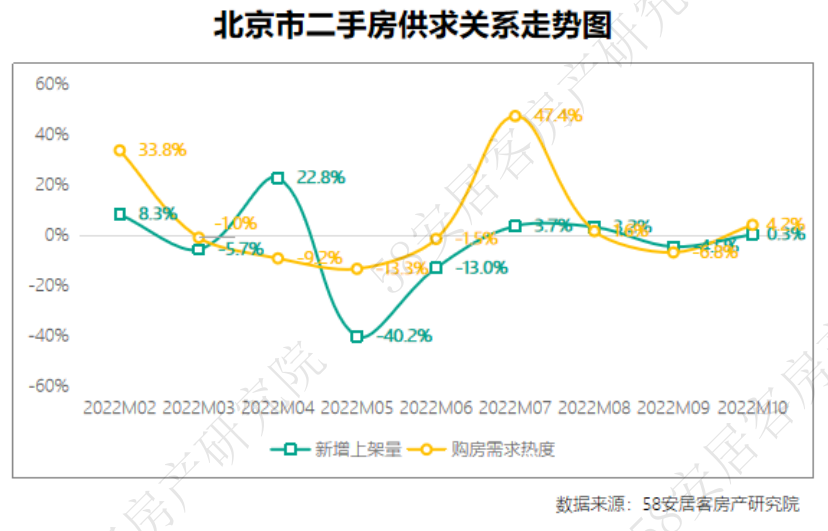

10月,北京市二手房新增供应环比增加0.3%,购房需求热度环比上4.2%。在9月底出台“卖房买房退个税”的政策刺激之下,部分房东在该政策的利好下进行房产的置换动作,不过在市场相对低迷的情况之下,购房者更看重的是价格。

10月,北京市各行政区二手房供需热度来看,丰台区的需求热度持续高于区域的新增挂牌量,而顺义区的购房需求热度也会持续少于区域的购房需求热度。

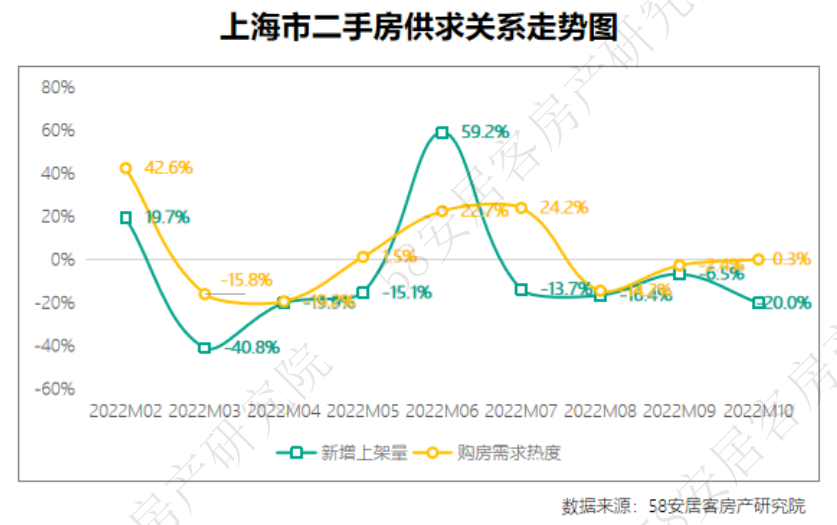

10月,上海市二手房新增上架量环比减少20%,其中购房需求热度环比上涨0.3%。其中,新增上架房源环比出现大幅调整,比今年4、5月份疫情期间还要大,即使是出台了购房退税政策也无法激起房东挂牌意愿,主要还是与当前市场持续调整相关。

10月,上海市各行政区二手房供需关系来看,浦东和闵行的新增供应量占比明显大于需求的占比,五大新城所在区域的嘉定、奉贤、青浦、松江这些区域的购房需求热度会大于新增挂牌房源占比。

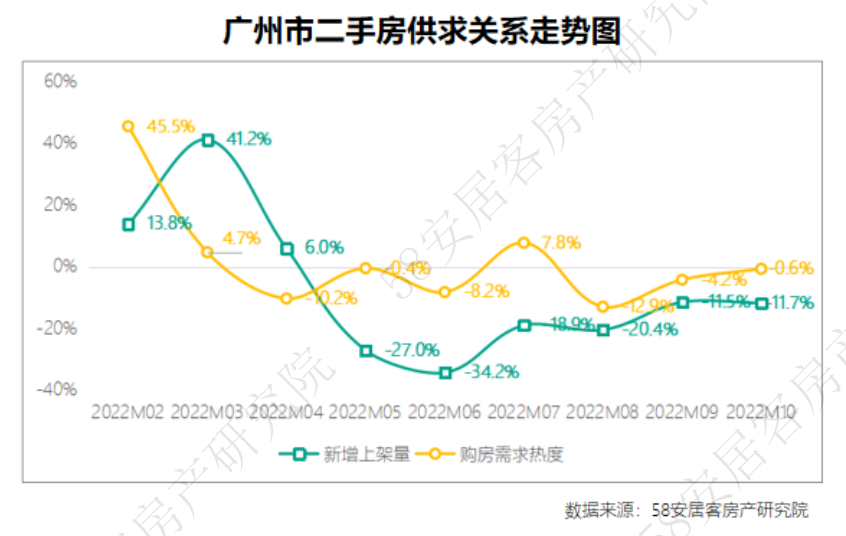

10月,广州市二手房新增上架房源环比减少11.7%,购房需求热度环比上涨0.6%。从广州的二手房市场来看,成交量出现环比回落是影响房东挂牌的意愿,不过成交量同比出现一定提升,也会提振部分人的信息,从而影响到购房需求热度。

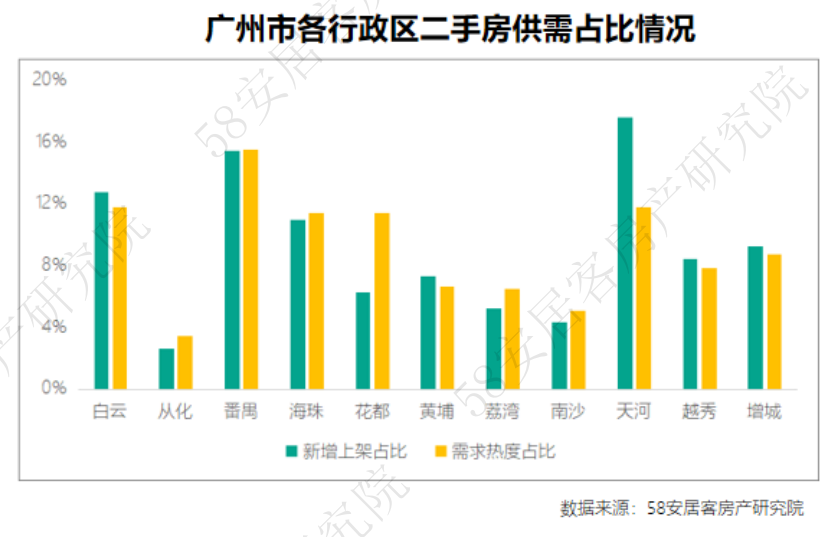

10月,广州市各行政区二手房供需热度来看,花都的购房需求热度占比明显高于区域新增挂牌房源占比,而天河的新增挂牌房源占比相比购房需求热度却是明显多了不少。

10月,深圳市二手房新增上架量环比减少3.9%,购房需求热度环比上涨4.6%。当前深圳的二手房市场成交量基本上已经处于跌无可跌的状态,并且房价也开始出现下跌,购房者逐渐进入市场看房带动热度上升。

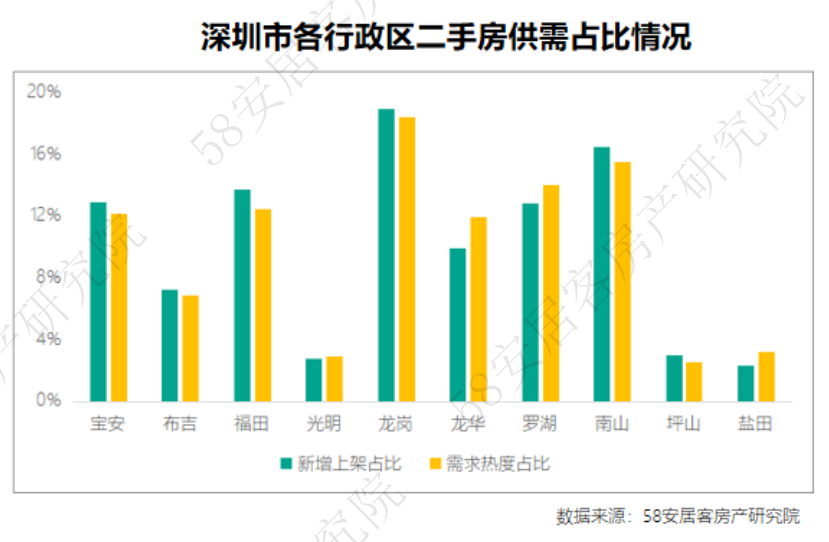

10月,深圳市各行政区二手房供求热度来看,各区域基本上处于相对平衡的状态,新增挂牌和购房需求热度差距相对较小。

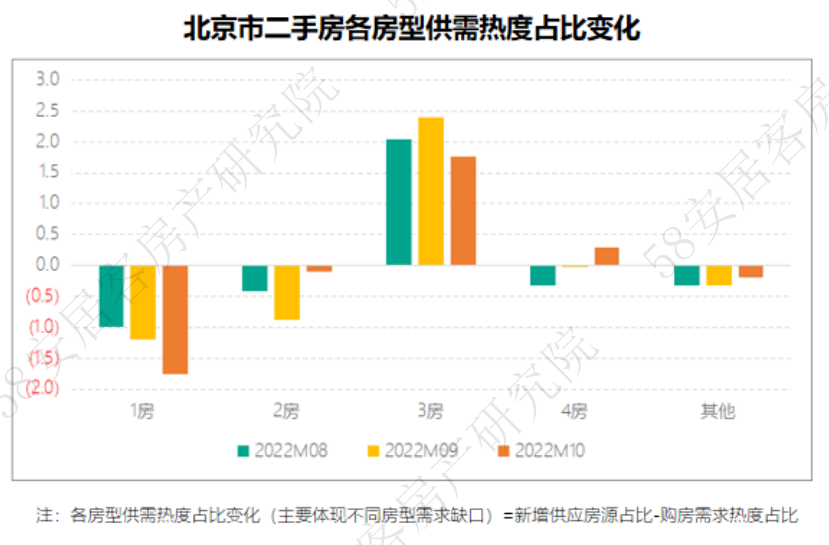

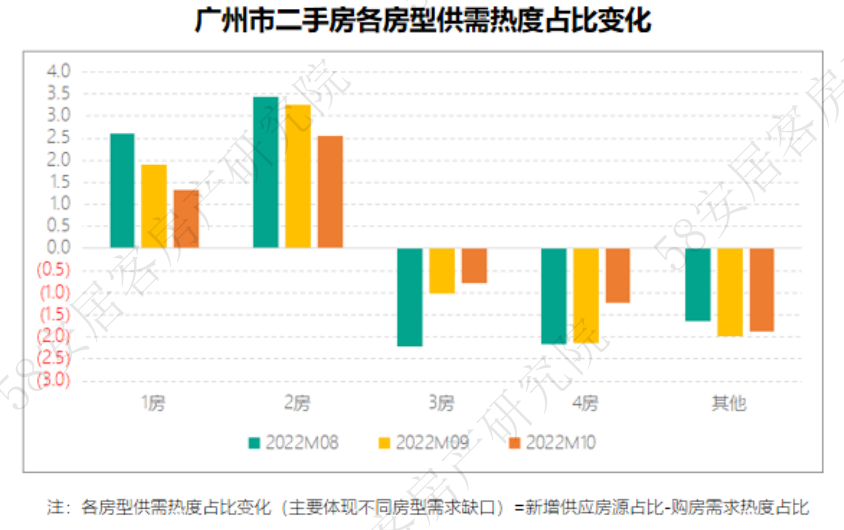

10月,北京市二手房各房型供需热度体现出1房明显的供需处于相对矛盾的状态,新增供应增幅跟不上需求热度的变化,而3房的需求热度占比略有提升,而新增供应占比出现小幅回落。其他户型基本上处于供需平衡的状态。

10月,上海市二手房各房型中,小户型房源新增挂牌量高于购房需求热度占比,基本处于新增供应能够满足需求。而其他中大户型房源基本上购房需求热度会相对较高。

10月,广州市二手房各房型中,1房和2房这类小户型房源新增供应占比会明显少于购房需求热度占比,不过从近三个月的趋势来看,逐步区域平衡。中大户型新增房源占比相比需求热度占比会略少一些,处于相对的供需矛盾的状况。

10月,深圳市二手房各房型中,3房房源的供求关系明显的供过于求,不过本月出现了明显差距缩小,不过大户型的房源新增挂牌量占比会明显小于购房需求热度占比,并且持续处于扩大的态势。

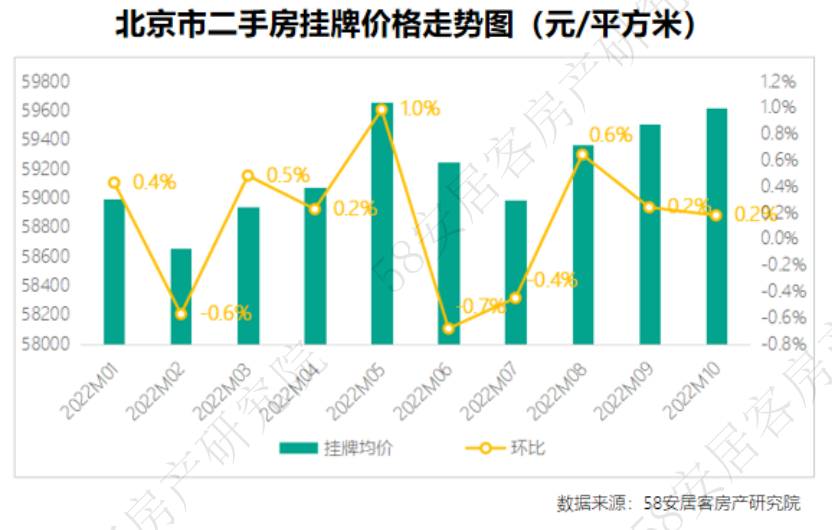

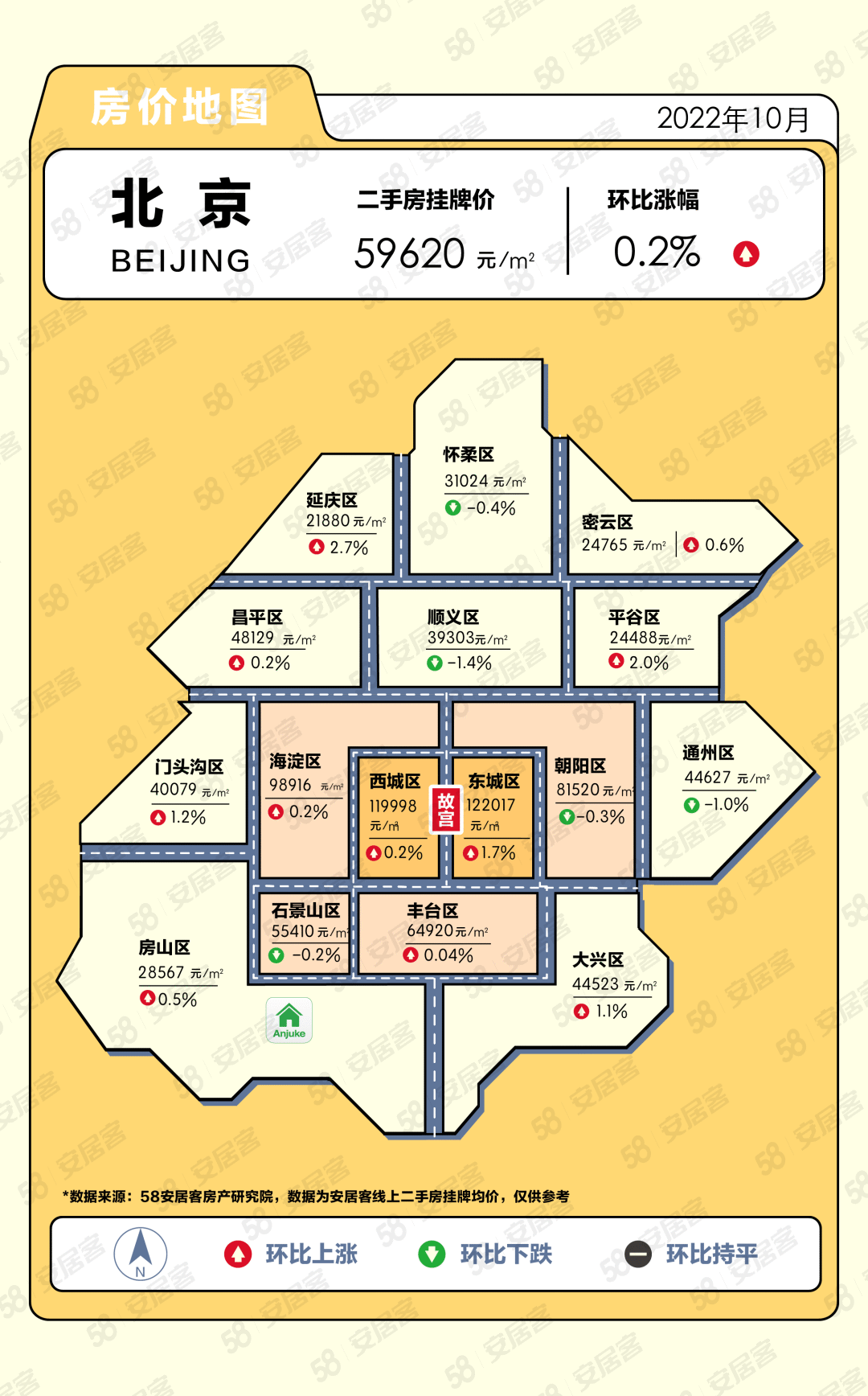

10月,北京市二手房挂牌均价为59620元/平方米,环比上涨0.2%,其中中心区域的挂牌均价会上涨的明显一些。目前,北京市二手房均价上涨是不利于市场的回暖,从10月的成交数据来看,北京市二手房成交量也出现了一定回落,房价上涨可能是主要因素。

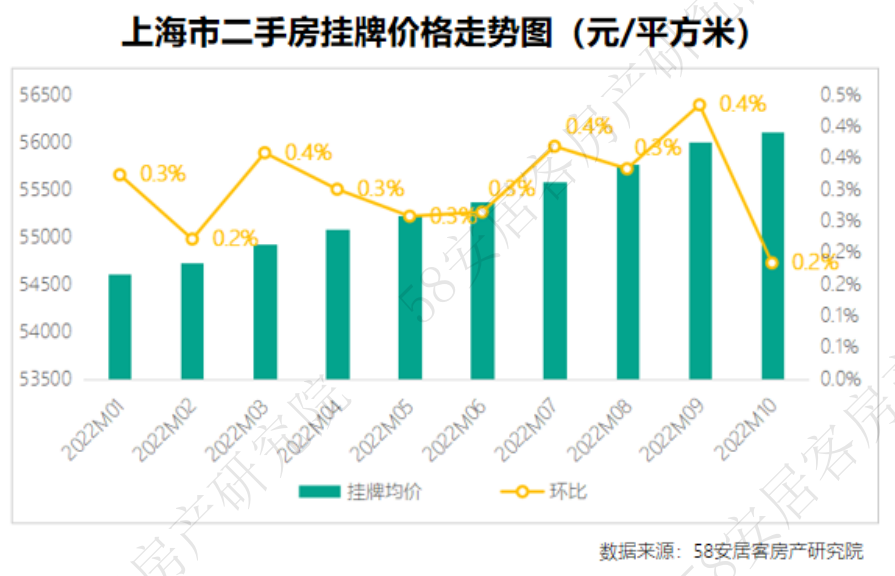

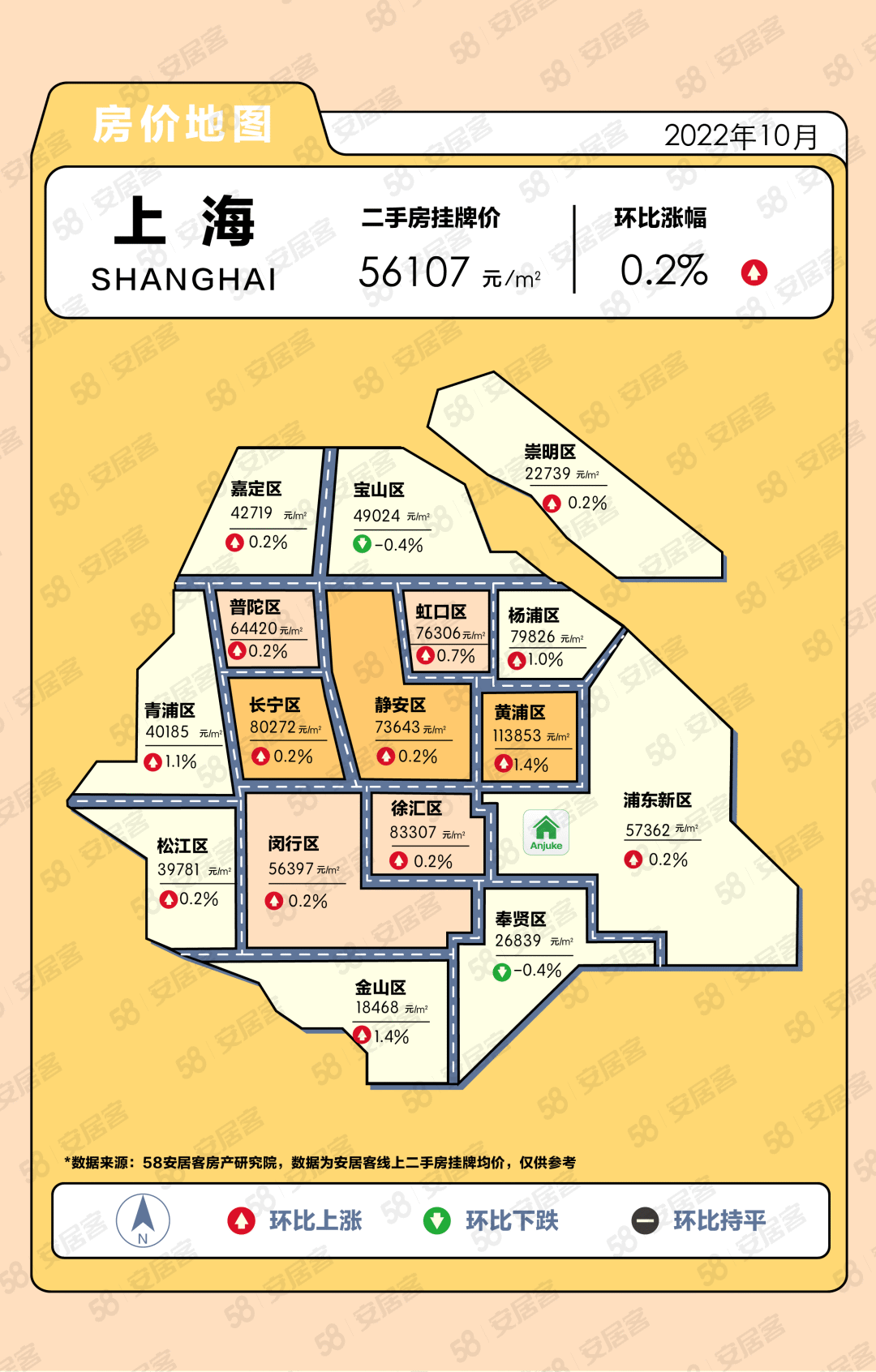

10月,上海市二手房挂牌均价为56107元/平方米,环比上涨0.2%,上海市二手房挂牌均价持续出现上涨,不过从本月来看,其涨幅也明显处于今年来的低点,主要还是房价已经透支需求,而10月成交量环比出现回落就是最好的证明。

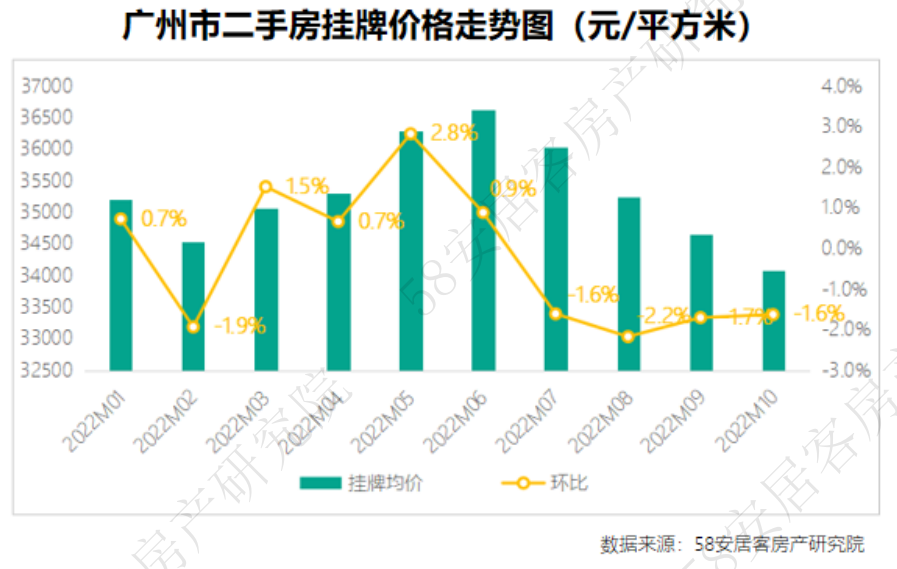

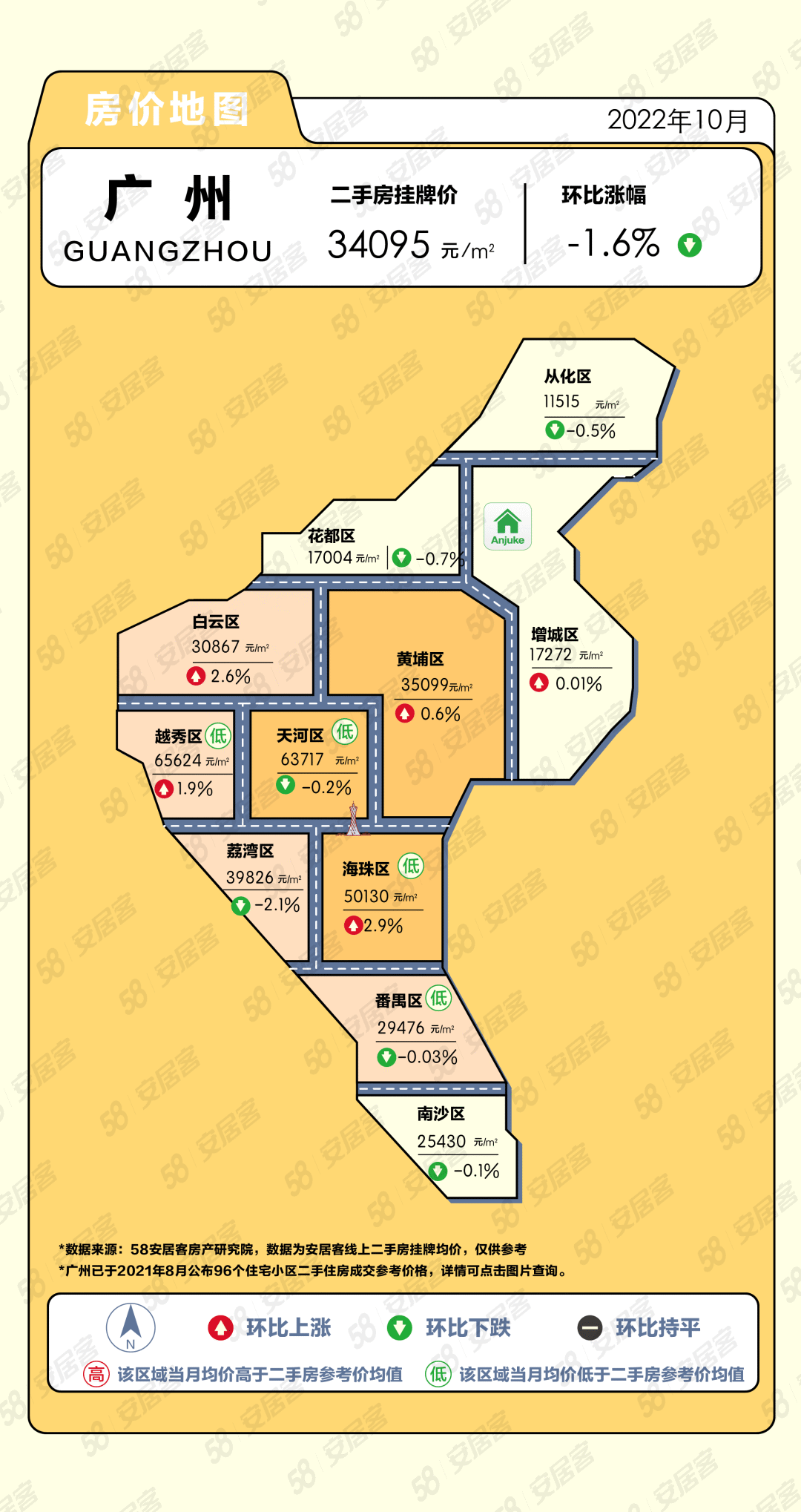

10月,广州市二手房挂牌均价为34095元/平方米,环比下跌1.6%。广州市二手房挂牌持续出现深度调整,与当前城市成交低迷相关,房东只能通过降低挂牌价格从而获得出售的机会,预计房价还有持续调整可能性。

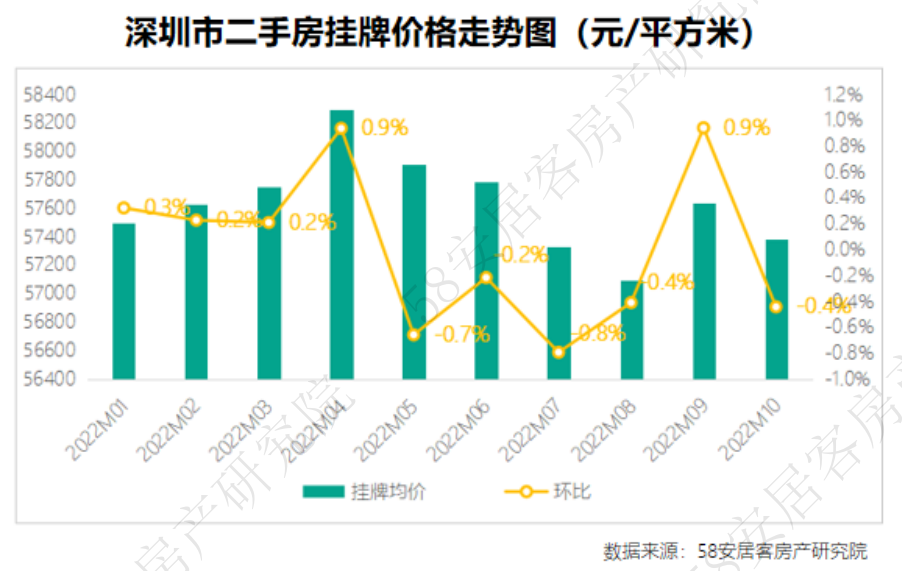

10月,深圳市二手房挂牌均价为57382元/平方米,环比下跌0.4%。当前,深圳市二手房挂牌均价和其他三个一线城市相比基本处于平稳状态,并非持续上涨或者长期出现下跌,不过成交量长期处于地量还是会影响到房价的稳定。

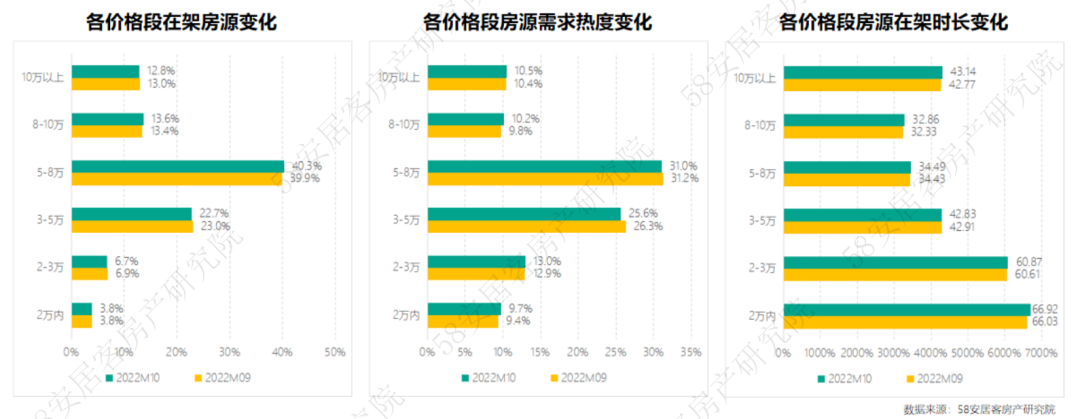

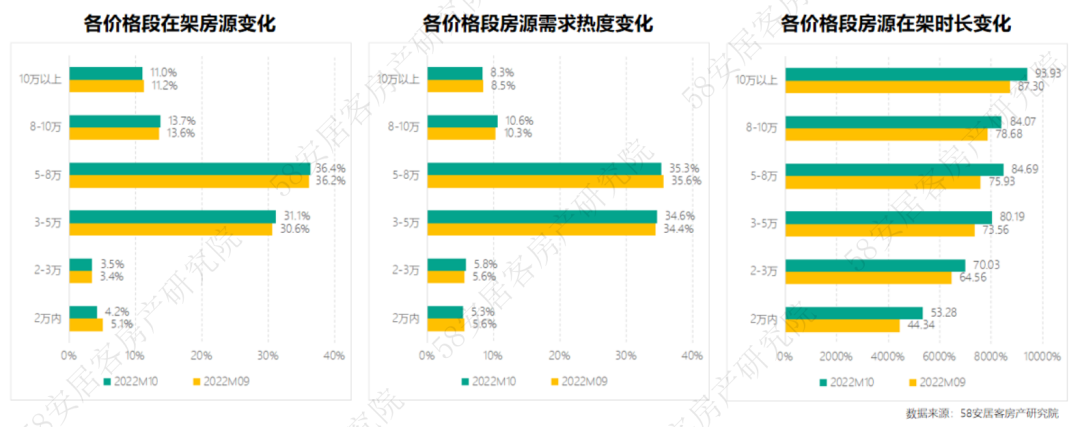

10月,北京市3万元/平方米以内的二手房在架量占比出现小幅增长,3-5万元/平方米之间房源占比略有减少,从需求热度变化来看,2-3万/平方米之间的房源环比出现一定幅度的提升;

从各价格段房源在架时长来看,3万元/平方米以上房源在架市场都出现不同幅度的上涨,低价位房源都出现一定回落。

10月,上海市3万元/平方米以内的二手房购房需求热度占比会明显多于在架房源占比,其中3-5万元/平方米之间房源需求和挂牌占比都出现一定的回落。

从各价格段的在架时长来看,出现了不同幅度的增加,市场逐步进入调整期影响在架时长的上涨。

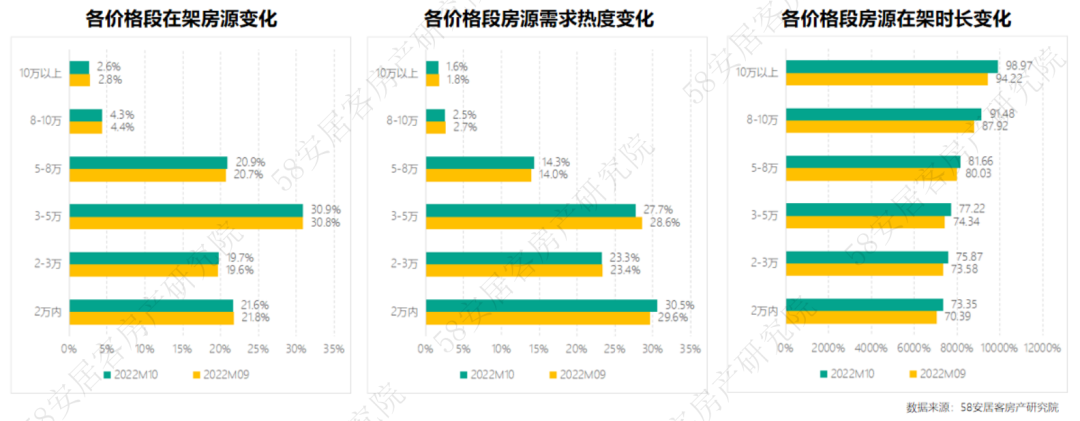

10月,广州市各价格段二手房在架房源量相比上月并未出现明显变化,从房源需求热度来看,2万以内的房源需求热度占比出现明显提升。

从各价格段的二手房在架时长来看,全部出现了上涨,预计短期内这一趋势难以改变。

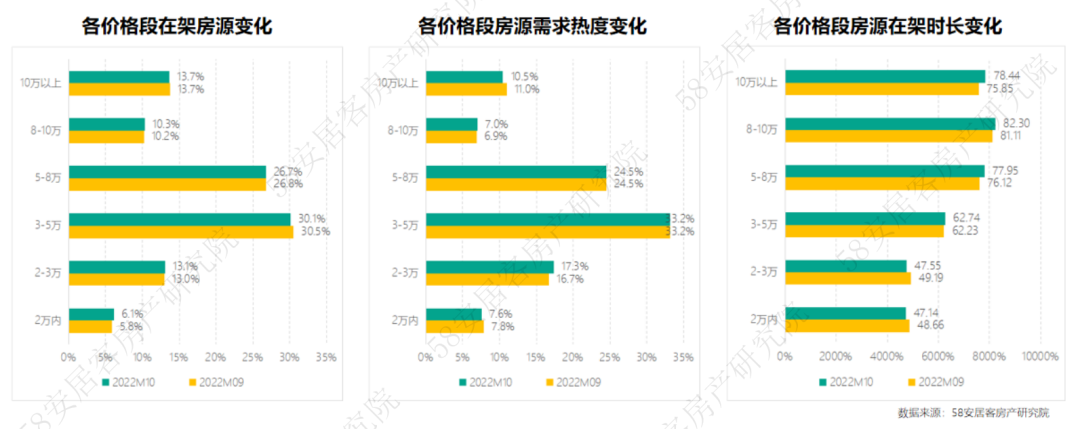

10月,深圳市2万元/平方米以下房源占比持续减少,3-5万元/平方米之间的房源明显增加。

10月,深圳市2万元/平方米以下房源占比持续减少,3-5万元/平方米之间的房源明显增加。从各价格段在架时长来看,都出现了明显的增加,在成交低迷的情况之下,这一趋势应该难以改变。

好了,关于58安居客房产研究院:2022年10月一线城市二手房市月报就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “客户”北京二手房业主,连夜变脸

- “时长”B站“播放分钟数”开启小范围内测,向部分UP主开放

- “二手房”58安居客研究院:2023年6月全国二手房市场月报

- “发动机”我国载人登月火箭主力发动机单台试车时长创新纪录

- “苹果”苹果WWDC23或有Mac、MR头显、新操作系统三项重点 时长可能刷新纪录

- “房源”58安居客研究院:2023年4月一线城市二手房月报

- “热度”58安居客研究院:2023年3月重点城市房产经纪行业景气度

- “时长”58安居客研究院:2023年3月一线城市二手房月报

- “二手房”58安居客研究院:2023年3月房价地图

- “二手房”58安居客研究院:2023年3月全国二手房市场月报