“华为”华为汽车的靴子何时落地?

今天,很高兴为大家分享来自市场资讯的华为汽车的靴子何时落地?,如果您对华为汽车的靴子何时落地?感兴趣,请往下看。

来源:市界(ID:ishijie2018)

不造车或许比造车更难

在当下智能电动汽车赛道上,华为显然是绕不开的一个存在。

但他是谁的对手?行业内还没有一个清晰的判断。

在明确表示“不造整车”的现阶段,华为或许志在成为下一个博世(国际头部汽车供应商),奈何广泛而深厚的终端产品业务基础,让市场对华为造车始终抱有更多的期待。以广汽董事长“灵魂论”为代表的观点,也揭示了不少整车厂商对华为怀有的深深戒备。

华为的当务之急,显然是在尽可能短的时间里,最大程度地施展自己在造车和卖车方面的“魅力”,取得更多整车厂的信任与合作。

最新数据显示,作为华为深度参与的两款车型,问界M5先是用87天实现单款车型累计交付量破万的最快纪录,问界M5和问界M7又在今年8月实现了单月交付量破万的新成绩。

增长迅速是事实,问界在8月已经挤入了新能源车销量前十,但这样的成绩还是距离余承东“全年卖出30万辆”的期许相当遥远。短期内无论是华为自己还是外界,恐怕都难以确定其不造车的决心。

01、华为向左,余承东向右

在造车这件事情上,余承东和华为少见地传递出不同的观点。

一直以来,华为对外的统一口径都是“华为不造车,但会帮助车企造好车”,而2021年9月时任华为轮值董事的徐直军在媒体沟通会上透露,“余承东曾对这个决定表示不服,他可能就想造车,但他只有一票。”

徐直军还表示,“造车不挣钱,不造车的挣钱反而更多”,另外华为车BU当时的总裁王军也曾公开表示“目前真的没有考虑(造车),零部件业务做得足够好,为什么要造车?”

在这背后是隐藏在整车企业之后,汽车行业内全球Tier 1(汽车一级供应商)巨头鲜为人知的超强赚钱能力。

所谓Tier 1,指的就是整车企业的一级供应商,他们在传统燃油车时代占据产业链内相当大的话语权,直接向奔驰、宝马、福特这类整车厂供应总成、模块等,也一定程度参与整车厂的研发和设计,代表性企业包括德国的博世、大陆和采埃孚,还有英国的安波福和加拿大的麦格纳。

2021年博世集团收入788亿欧元(约合人民币5510亿元),息税前利润32亿欧元(约合人民币224亿元),麦格纳收入362亿美元(约合人民币2560亿元),净利润15亿美元(约合人民币107亿元),都是Tier 1厂商中比较头部的代表。

对比之下,特斯拉虽然在2021年出现爆发式增长的业绩,创下538亿美元(约合人民币3432亿元)的收入和55亿美元(约合352亿元)的净利润,但在此之前一直到2019年,特斯拉经历了长达十余年的亏损。

国内市场范围来看,除了比亚迪和上汽集团,其他上规模的传统车企收入规模基本在1000亿元左右,净利润则在30亿元至70亿元之间,均远不如国际上的Tier 1巨头。

更不要说国内的造车新势力——“蔚小理”2021年收入规模不过两三百亿,且净利润始终处于亏损之中,光是2022年上半年就合计了96亿元。

2022年喊话“活下去”的华为,显然很难在当下进入这样一个需要大量前期投资,且可能持续多年亏损的新能源整车行业——2022年上半年,华为收入3016亿元,同比小幅减少了5.87%,但净利润只有150.8亿元,同比减少51.97%,比拦腰砍断更甚。

就这样,华为“帮助企业造好车”的路线,成了一种短期内更为保险也更为轻资产的选择,不服气的余承东也只能接受公司的决定。

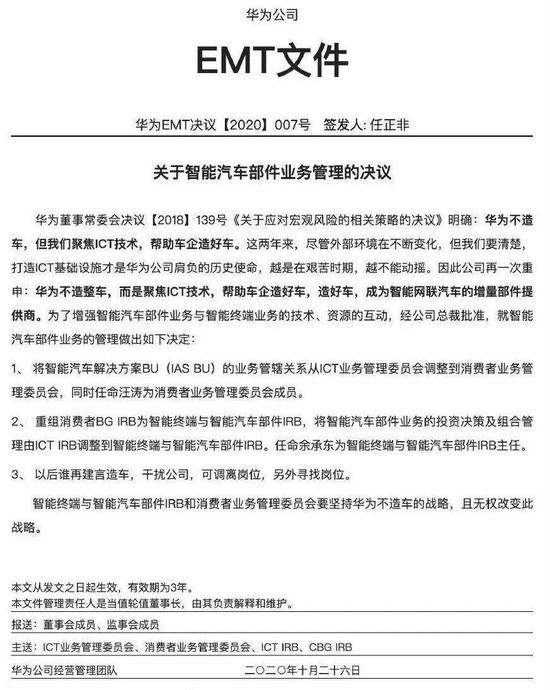

为彰显决心,华为2020年发布了一份文件,提及了代号为[2018]139号的决议,内容就包括“华为不造整车,聚焦ICT技术,帮助车企造好车”,还以严厉措辞表示“以后谁再建言造车,干扰公司,可调离岗位,另外寻找岗位。”

值得注意的是,2020年这份文件里,还进行了另一个耐人寻味的组织架构调整——将智能汽车解决方案BU(以下简称“车BU”)的业务管辖关系从ICT业务管理委员会调整到消费者业务管理委员会,同时重组消费者BG,任命余承东负责智能终端和智能汽车部件业务。

为什么说耐人寻味呢?因为车BU定位为“帮助车企造好车”,和原先的ICT业务板块内的运营商业务、企业业务一样,都是To B的定位。

但架构调整后,车BU和智能终端业务都由余承东负责,而余承东此前希望造车的意愿表现得较为明显,从发布会上高调的全方位宣传到华丽入驻门店,华为当前在问界M5、M7投入的资源,远超出Tier 1厂商通常涉及的范畴,更像是在为自家产品“吆喝”。

业内人士告诉市界,智能电动汽车时代Tier 1厂商通常相对低调,也很难用客户进行宣传,因为客户不希望让自己看起来需要依靠别人的技术。

从这个意义上看,华为显然不是一家低调的Tier 1厂商,甚至不是通常意义上的Tier 1厂商。

02、如何造?

华为目前的造车模式有三种,各有侧重,也各有优缺点。

第一种是零部件供应商模式,指的是华为向车企提供包括鸿蒙操作系统、域控制器在内的软硬件,其2021年年报显示,华为已和30多家主流车企品牌建立深度合作,HiCar支持车型超过100个,累计支持车辆数超过1000万台。

这种模式触及范围虽广,但也最为传统,华为的施展空间相对有限,余承东曾在2022年粤港澳车展上表示,“传统零部件销售模式,已经无法适应今天智能网联电动汽车时代的要求”。

有意思的是后两种。

第二种是HUAWEI Inside模式,指的是华为为车企提供包括智能座舱、智能驾驶、激光雷达在内的自动驾驶解决方案,车企在合作车型的车身打上HI标识,目前长安、北汽和广汽已与华为展开这一模式的合作,代表车型为北汽极狐阿尔法S华为HI版、长安阿维塔11、广汽埃安。

这种模式下,华为拿出以自动驾驶汽车解决方案为核心的一系列技术,技术深入程度最高也最内核,但可以想象,这个过程中华为和传统车厂必然经历一段磨合,产品的最终交付时间也会拖得比较久。

以北汽极狐阿尔法S华为HI版为例,2021年4月开始预售,当年9月亮相,但交付日期从2021年四季度一再延迟,最终于2022年7月实际交付,而开通华为高阶辅助驾驶功能的版本,更是要等到2022年第四季度才能见到。

当时有媒体援引北汽蓝谷内部工作人员的解释“鸿蒙车机系统‘无缝流转’功能无法实现,是该车型延期交付的主要原因。”

三是华为智选模式,指的是华为深度参与产品定义、整车设计并提供销售渠道,代表车企目前只有赛力斯(原小康股份),车型包括赛力斯SF5、问界M5和问界M7,目前问界车型已经进入华为旗下超过600家门店和122家用户中心。

和“拖沓”的极狐相比,问界M5在2021年末发布,2022年3月启动交付,问界M7更是在2022年7月4日发布后,短短51天就开启首批交付,被形容为新能源车型中最快交付纪录。

值得注意的是,从外表、内饰、座椅、油耗到销售渠道方面,全都拉满“华为感”的问界两款车型,在智能化方面下的功夫,事实上只停留于鸿蒙操作系统带来的智能座舱车机体验,并未涉及第二种合作模式(HUAWEI Inside)所涵盖的自动驾驶解决方案。至于智能驾驶方面的能力,余承东在发布会上只形容为“够用”。

更简单理解,就是华为把不同能力放在了不同的“篮子”里,而不同合作模式也是在验证不同篮子的变现能力。

其中第二个篮子装了智能驾驶解决方案这个终极杀手锏,车企大概率按需购买,第三个篮子装的是华为的设计、品牌、渠道几方面能力,有报道称,每卖一辆问界华为大约赚10%。

在验证第三个篮子能力的过程中,合作方是谁其实并不那么重要,之所以选择赛力斯,一方面是对方愿意,另一方面小康相对有限的知名度其实有一个好处,就是不会成为验证华为相关能力时的干扰项。

这是有依据的——“抠车标”在车友圈并不少见,往往是合资或合作双方中车主不待见的一方名称被抠下,比如华晨宝马中的华晨。而现在淘宝上也已经有华为车标在售,从买家秀看,大多客户都把“赛力斯”车标抠下来换成了HUAWEI。

某种程度上看,这应该是华为“不造整车”与“造整车”两种观点博弈后的结果,之所以在问界车型上“留一手”(自动驾驶技术),一方面是需要给采用HUAWEI Inside模式的合作方一个交代,另一方面华为也确实需要时间验证第二种模式能否行得通。

在传统燃油车向智能电动汽车转型的这个阶段,诸如博世等Tier 1巨头,或多或少都遇到了自己的困境,其中人才外流是一个比较显著的问题。

例如目前国内智能电动汽车相关领域的地平线、知行科技、禾多科技等公司,创始人都来自博世原管理和技术团队,他们深知Tier 1巨头的强项和弱势,希望抓住国内巨大的智能电动汽车市场,造就下一个时代的博世、大陆或安波福。

这种情况下,华为深厚的技术积累具有一定优势,能为整车厂商输出的解决方案其实也有很多,如果能说服更多整车企业进行合作,那么后续成为一个智能电动汽车时代的Tier 1巨头,也并非不可能。

问题在于,如果整车厂不买单呢?那或许又是另一个故事了。

03、华为的Plan B

事实上,任正非也曾经斩钉截铁地说过“华为不做手机”,这是记录在《任正非全传》中的原话。

但在这之后,华为在GSM获得成功后顺势开始研发3G,而研发3G业务必须有手机终端,华为没有,也没有厂家愿意卖终端给华为,用任正非的话说,“我们这才被迫开始自己来做”。

历史总是惊人的相似——今天华为依然表示不造车,甚至比当时更为斩钉截铁,除了前文提到的正式文件,任正非也公开明确表态“华为永远不会造车”。

但文件会过期,而且有效期只到2023年,从发文日(2020年10月26日)算起,还有不到400天就到期了,任正非的态度也可能发生转变。

就像曾经因为卖不出自己的3G网络设备而下决心造手机,如今的华为首选的依然是“供应商”的身份。但如果卖不出自己积累的一筐子技术,或者与整车厂合作不顺畅,无法充分释放自己的技术实现变现,那么未来从上游向下游延伸,介入整车业务也是一条无可避免的路径。

假如真的有下场造整车的那一天,华为的实力如何呢?

包括电池电机电控在内的三电系统,以及包括智能驾驶、智能座舱和智能动力在内的智能解决方案,无疑是车身架构之外,对智能电动汽车而言最为重要的部分。

而纵观华为现有的布局,会发现一个有意思的现象——车BU已经推出以鸿蒙操作系统为基础的HarmonyOS智能座舱、集成式智能热管理系统和智能驾驶计算平台等产品,通过与整车厂的合作,这部分能力正在逐步得到市场的检验。

(华为官网组织架构截图)

数字能源业务板块则发挥了在电力系统方面的多年技术积累,推出了业内首款多合一电驱动系统DriveONE,且已经先后搭载于问界M5和问界M7,也是问界相对内核的一大卖点。

除此之外,华为的云计算部门可以提供车联网方面的技术支撑,海思为华为智能驾驶计算平台MDC提供芯片支持,终端BG则可以提供销售渠道方面的资源倾斜。

总的来说,除了ICT基础设施业务涉及的三个板块,华为现有的其他五个业务板块,都可以为华为造车输送不同的能量。

当然,华为还需要一个操盘造整车的主体,有观点认为问界车型如果进展顺利,后续华为可能参股甚至收购赛力斯。

这种可能性虽然从华为方面无从考证,但赛力斯的投资者显然是抱有这种期待的——其股价从2020年末8元/股的低点,一路飙升至问界M7发布前夕90.5元/股的最高点,市值也从120亿元左右涨至级1355亿元(当前回落至1000亿元左右),翻了十倍不止。

按照长期关注新能源汽车板块的神农投资基金经理陈宇的观点,目前智能电动汽车的发展仍处于一个非常早期的阶段,某种程度上,今天的特斯拉只相当于智能手机时代的诺基亚,而真正具备爆发性技术的产品可能要至少十年后才会出现。

从这个角度来看,华为仍有一定时间试错、调整,最终决定以何种姿态加入这场可能颠覆我们生活方式的新战局。

好了,关于华为汽车的靴子何时落地?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “中国移动”中国移动高同庆:持续推进5G走进行业、行业拥抱5G,形成双动力良性循环

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “模型”北理工团队在人工智能图像识别领域取得新进展