“公积金”58安居客房产研究院:2022年全国公积金政策报告

今天,很高兴为大家分享来自199IT的58安居客房产研究院:2022年全国公积金政策报告,如果您对58安居客房产研究院:2022年全国公积金政策报告感兴趣,请往下看。

前言

住房公积金作为群众购买自住住房的强力后盾,在住房公积金制度实施的三十年中,对提高个人购房能力、促进房地产市场发展、稳定房地产供给都起到了积极的推动作用。

2022年以来各地更是充分挖掘公积金的福利保障功能,在稳楼市的进程中起到了举足轻重的作用。

同时,中央也多次提及住房公积金,国务院常务会议讨论住房公积金,更难得国务院常务会议把住房公积金作为“稳住经济大盘”的五个国策之一。4月25日国务院发布的《关于进一步释放消费潜力促进消费持续恢复的意见》就提出,扩大保障性租赁住房供给,支持提取公积金用于租赁住房;5月24日,住房和城乡建设部、财政部、人民银行发布《关于实施住房公积金阶段性支持政策的通知》。明确提出,受新冠肺炎疫情影响的企业,可按规定申请缓缴住房公积金,到期后进行补缴;8月16日,卫健委发布《关于进一步完善和落实积极生育支持措施的指导意见》,涉及公积金提取租房、公积金额度提高以支持多子女家庭首套房、落实差异化的购房政策等。

本报告将对我国住房公积金在支持住房消费上的使用情况、及重点城市的使用差异、稳楼市支持程度的差异及其原因展开分析,并对今后公积金发展趋势进行展望和预测。

一.公积金政策演变

1.我国住房公积金制度诞生的背景

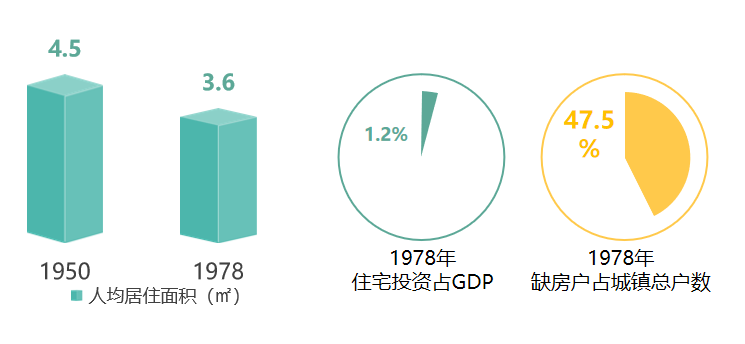

——1949-1978年住房问题严重

由政府建造, 建设资金来源于财政基金。是职工的福利品、近乎免费居住,维护成本紧缺。这种计划投融资方式连住房的简单再生产都无法维持, 同时也扭曲了城镇住房的供需机制。

——1978年房改仍旧无法解决根本问题

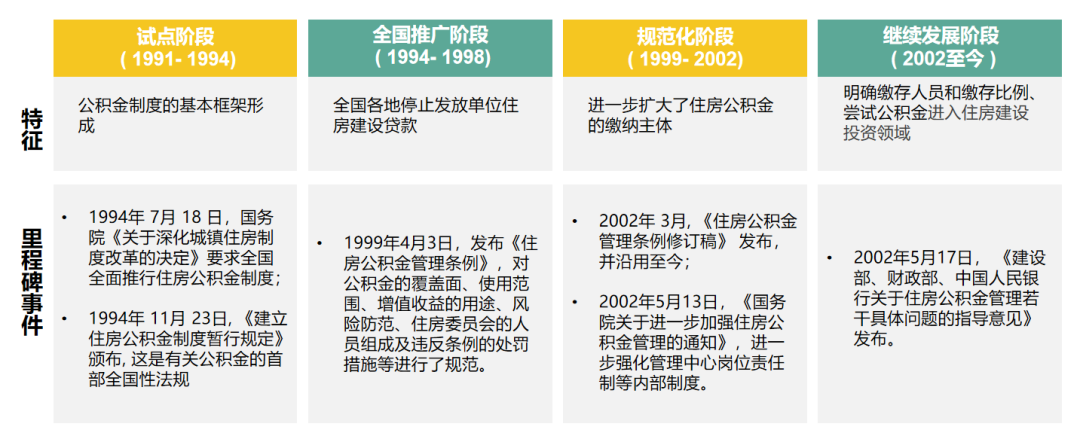

2.我国住房公积金制度演变过程

时任上海市长朱镕基主持下的 1991年上海房改方案, 抓住了如何为职工住房投资与消费资金提供一个稳定、长期和廉价的来源这一改革的核心难题, 借鉴新加坡的经验推出了住房公积金制度, 并及时为中央政府所采纳, 成为全国性政策并延续至今。

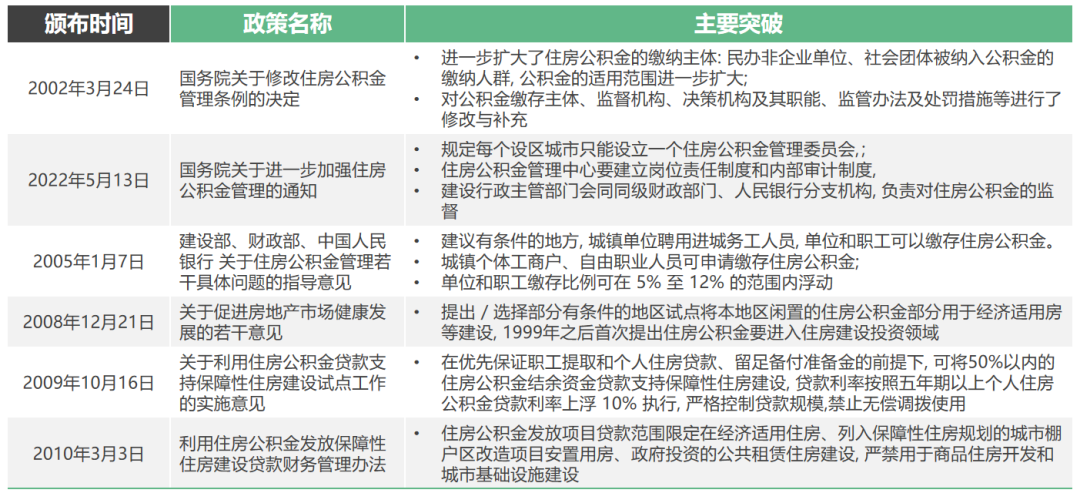

3.继续发展阶段的主要政策

二.公积金用途呈现多样化

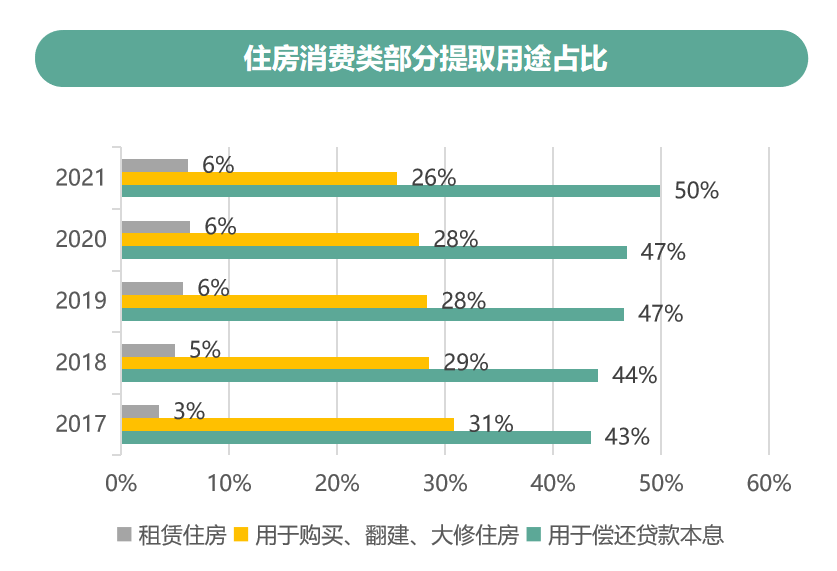

1.住房消费类提取占比达8成以上,偿还房贷占半壁江山

全年公积金提取额上升,住房消费类提取占比近年来攀升。住房消费中偿还房贷本息占到半壁江山,呈现持续上扬、租房提取占比也出现上升;租房用途也从2017年仅3%增长至6%。公积金提取结构逐步优化、支持老百姓解决和改善住房问题的优势更是不断增强。

2.在支持保障性租赁住房建设上发力

2021 年末,累计为公租房(廉租房)建设提供补充资金 5533.09 亿元,占当年分配增值收益的 66.08%,呈现逐年上扬态势。

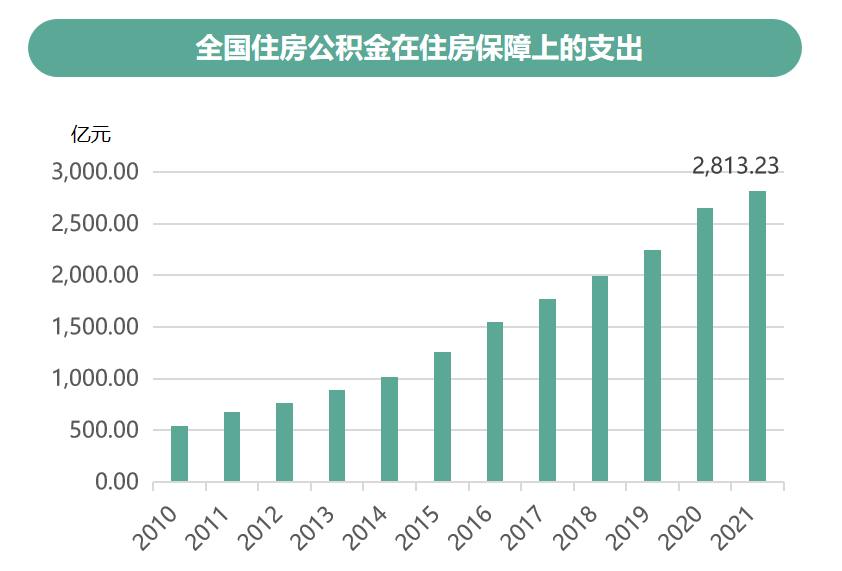

从公共财政支出上看,2021年公积金在住房保障上的支持力度达2813亿元,十年来呈现连续上扬,充分发挥了公积金的互助和保障功能。

《“十四五”公共服务规划》明确,要优化住房公积金使用政策,租购并举保障缴存人基本住房需求。保障性租赁住房是“十四五”住房建设的重点,未来公积金提取用于租房的比例有望继续提高。

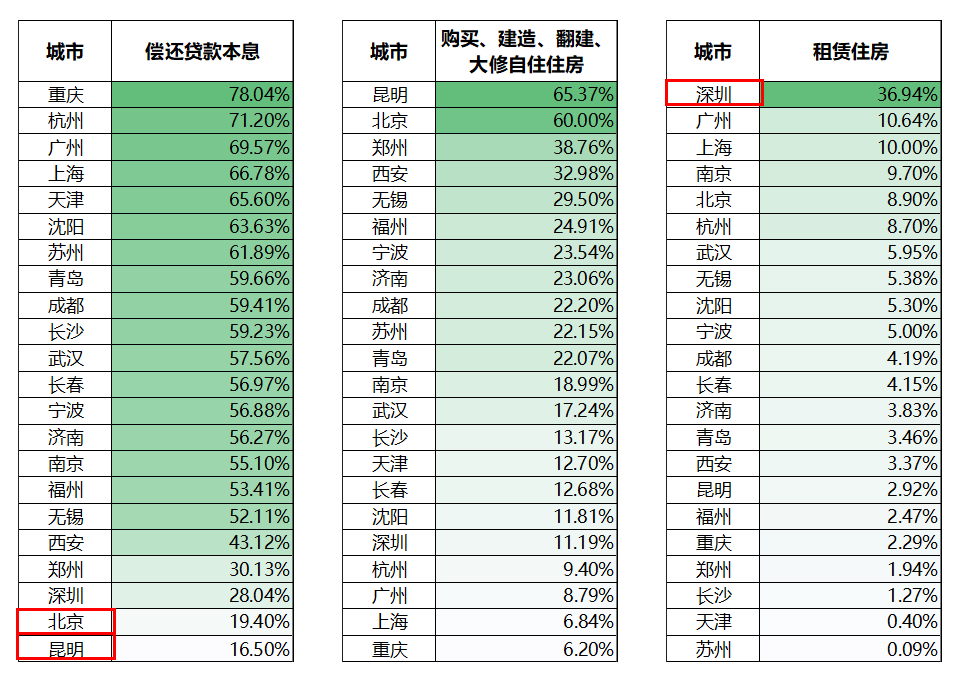

3.各地住房消费类提取用途的结构性差异

——共性特征

一线城市由于房屋租赁需求更高,提取公积金租房的比例更大。

新一线房价友好,异地贷款发放量大,既能承接来自一线城市就业者的购房需求,偿还贷款比重较高。

——个性特征

较晚实施公积金政策,居民公积金储蓄不足,叠加高房价,公积金贷款杯水车薪,而新市民众多,租赁需求巨大,租房提取模式非常宽松。代表城市:深圳

央企、政府机关众多,国管公积金缴存比例高,但贷款时效较低,导致很多人放弃组合贷。代表城市:北京

组合贷业务开展较晚,合作银行少,楼盘房源有限制,导致房贷比重不高。代表城市:昆明

三.公积金在稳定楼市上的支持作用

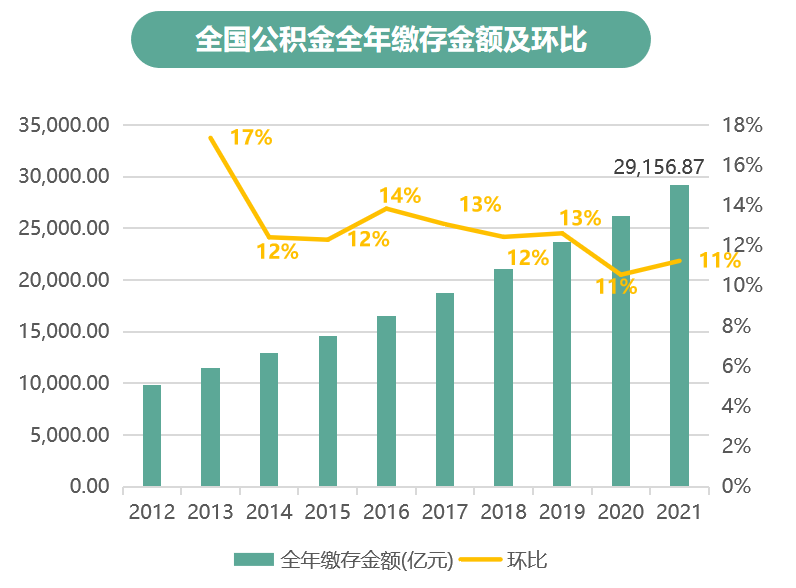

1.公积金缴存职工、金额每年持续增长,资金池相对稳定

十年来,全国住房公积金每年实缴职工、缴存金额都呈现正增长。

住房公积金业务是一项准金融服务,也被认为是最大的政策金融资源之一。

公积金具有强制性缴纳、互助功能,资金池相对稳定。

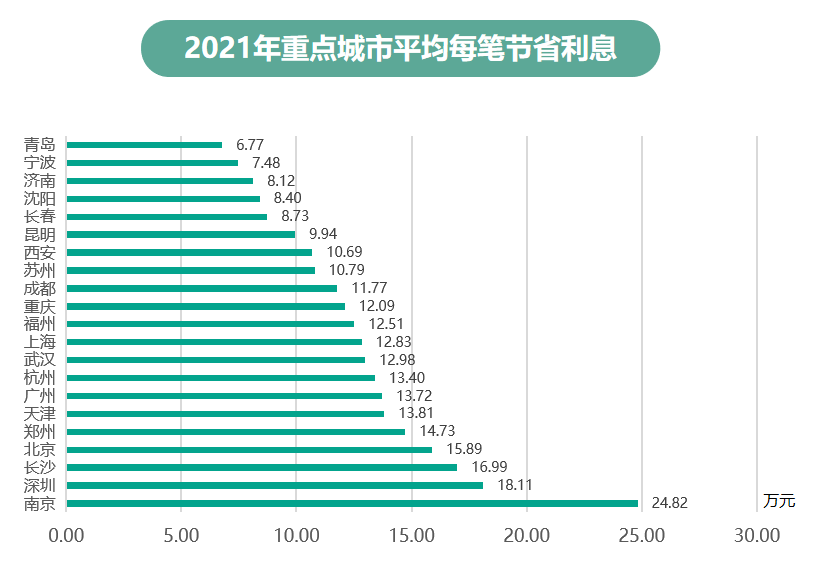

2.公积金贷款利率长期稳定,为购房者节省利息10-20万/笔

2015年8月以来住房公积金房贷利率(5年期以上)持续保持在3.25%,在基准利率一降再降的情况下,依旧保持较大利差。

利用公积金贷款能给购房者节省实打实的利息,2021年普遍在10-20万/笔。

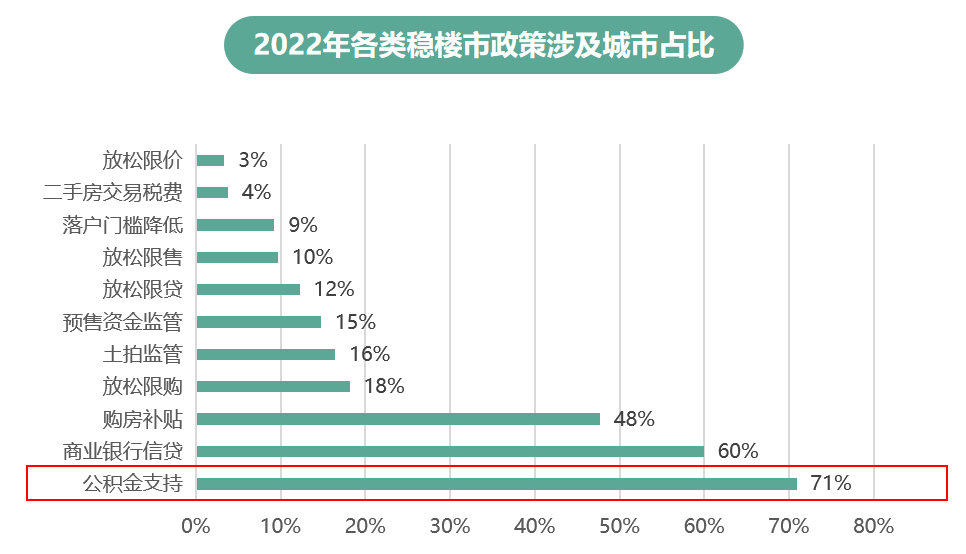

3.公积金支持在稳楼市中起到举足轻重的作用

截止8月31日,今年各地共发布稳楼市政策频次近528次,其中5月成为各地集中发布稳楼市政策的高峰期。

从需求端的松绑政策来看,涉及公积金支持类、放松限购、限贷、限售、限价、商业银行信贷、购房补贴等,其中有71%的省市都推出了相应的公积金相关支持政策,在各类支持政策中占比最高。

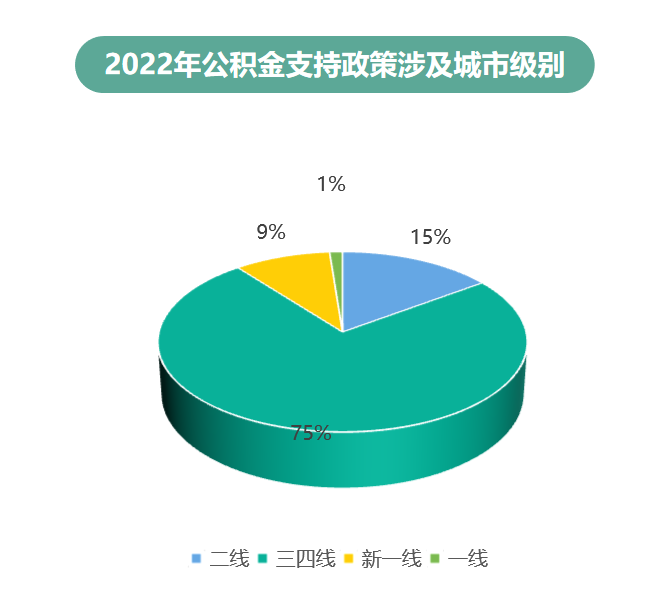

4.公积金稳楼市政策举措繁多,三四线城市利用公积金支持占主导

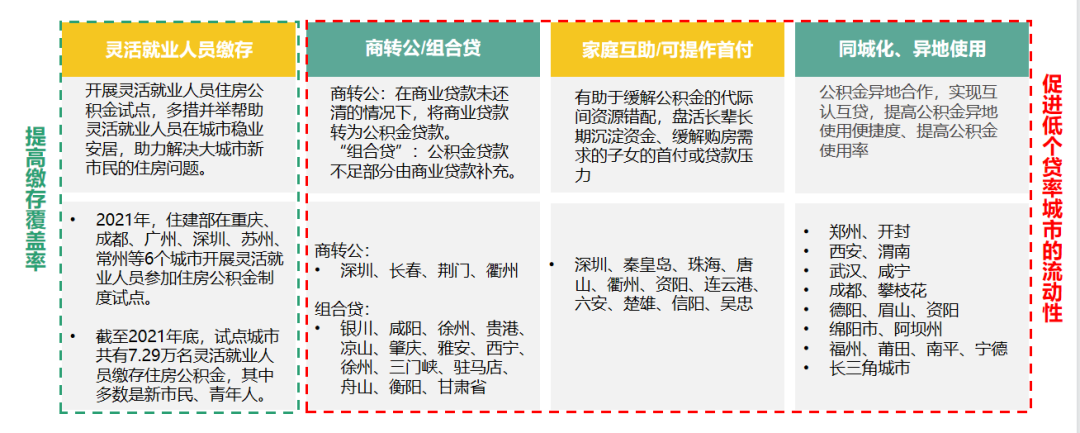

公积金稳楼市政策从最传统的降首付、降低二套贷款的利率、提高额度等,到放松异地贷款的限制,开展组合贷业务等,再到“一人买房全家来帮”的家庭互助政策,及公积金同城化的推开,充分说明了住房公积金在稳楼市中可推行、可创新的内容相当多。

从实施的城市看,三四线城市占到75%的份额,充分说明这些城市原先公积金利用率较低,受制于多种因素影响,不能充分发挥公积金的互助福利功能。

四.公积金支持的“因城施策”

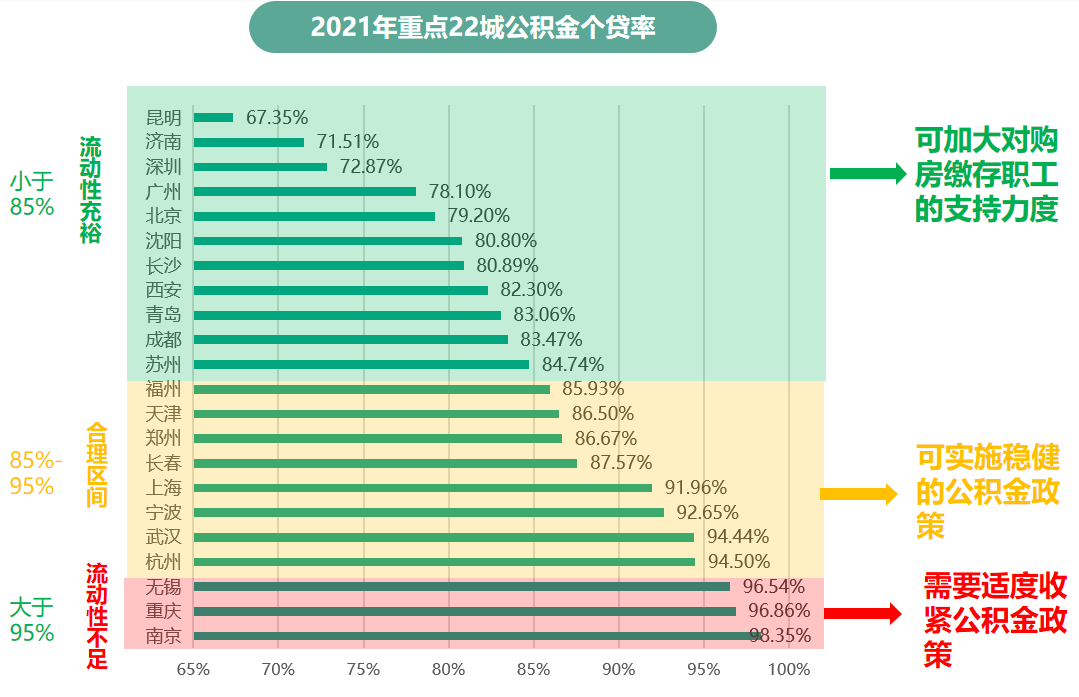

1.各地公积金供需不平衡——从个贷率看公积金流动性

衡量公积金流动性风险的主要指标是“个人住房贷款率”,又称“个贷率”,即个人住房贷款余额与缴存余额之比。

长三角区域城市个贷率普遍较高。

昆明、济南等城市公积金得不到有效利用。

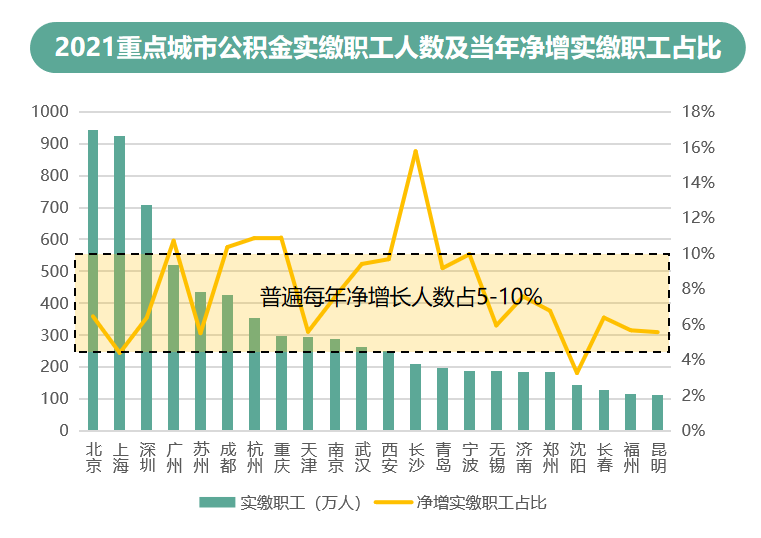

2.各地公积金供需不平衡——实缴职工数量差别巨大

与经济发展状况和人口净流入相关,一线城市实缴人数居前,而偏北方和南方的城市实缴人数落后。

当年净增实缴人数占比普遍占到当年实缴人数的5-10%,超过10%的城市存在启动组合贷业务,或是房价友好能有效吸引异地贷款购房的因素。

从缴纳公积金在当地的覆盖率来看,重点22城平均值为50%,其中上海最高,达89%;且普及度较高(≥70%)的城市,个贷率都处于85%以上。重庆由于大量从业人口分布在农村地区,公积金覆盖率垫底。

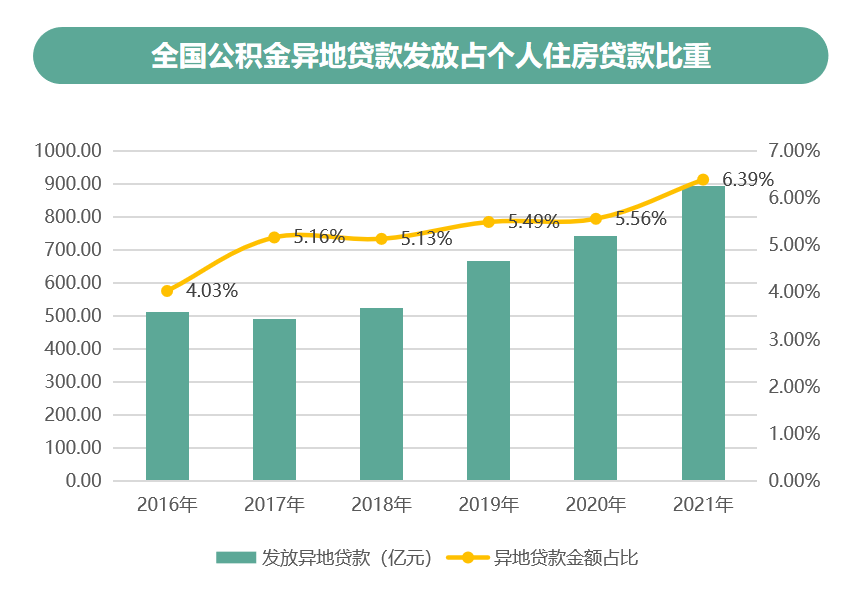

3.异地贷款知易行难,各地差异较大

2015年,住建部、财政部和央行联合发布《关于切实提高住房公积金使用效率的通知》,公积金异地贷款业务正式开始在各地推行。但2016年以来全国公积金用于异地贷款的份额虽有上扬,但幅度甚微。

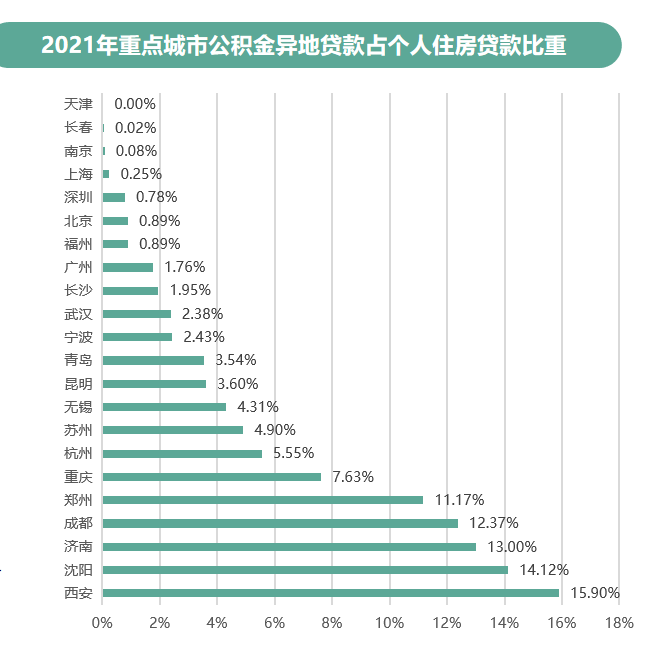

各地差异较大:一线城市异地贷款率极低,热点二线城市相对较高。

4.异地贷款最大的障碍是地方利益壁垒

公积金异地贷款由住建部公积金监管司于2014年推出,是指职工到异地购房(缴存地以外)向异地中心申请和办理公积金贷款的方式。但在异地贷款方面,国家并没有细则出台,所以各地仍然面对异地贷款的落实难题。

由于部分城市使用率偏低相比,公积金缴存差异及其衍生出的“隐性福利”“劫贫济富”等公平性问题引发了争议。因此要更好地发挥其连接行业和政府、提供政策性金融支持的作用,需要从扩大公积金的缴存覆盖率、促进低个贷率城市的流动性入手。

7.对策3:通过放宽对异地贷款的相关限制吸纳购房人群

五.公积金政策的发展趋势

1.发展趋势

好了,关于58安居客房产研究院:2022年全国公积金政策报告就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “环比”9月70大中城市房价走势趋稳

- “人工智能”Omdia观察:人工智能如何监管需要得到政策明确

- “万元”政策红利加持 房企花式推房 国庆假期楼市活跃度提升

- “政策”稳经济政策叠加发力 经济回升长期向好

- “利率”9月LPR出炉 一年期和五年期以上均不变

- “政策”江苏盐城:加计抵减税费免企业创新动能足

- “新能源”深圳、上海多地加码促汽车消费政策:车市“金九银十”旺季将至?

- “人工智能”人工智能政策正迎来前所未有的重要时刻

- “政策”江苏阜宁:税费优惠为企发展“添动力”

- “新能源”宿城税务:税惠“充电”助力新能源“长续航”