“在线”无人零售下半场:快消玩法向左,深耕渠道向右

今天,很高兴为大家分享来自创业邦的无人零售下半场:快消玩法向左,深耕渠道向右,如果您对无人零售下半场:快消玩法向左,深耕渠道向右感兴趣,请往下看。

生存境况冰火两重天,入局者拉开差距

编者按:本文系创业邦专栏作者 锌刻度(ID:znkedu),作者:孟会缘,创业邦经授权发布。

一度遇冷的无人零售行业,如今正在回暖。

押宝无人零售赛道的品牌“菜方便”,近日获得500万天使轮融资的消息在市场上传开。在疫情的反复下,搭载无人零售的预制菜成为了近场零售的好生意。

5月北京友宝在线科技股份有限公司正式向港交所递交IPO招股书,再次冲刺“自动贩卖机第一股”。此外,可口可乐、农夫山泉、元气森林等快消饮料企业也加大押注,加快智能货柜的铺设速度。

不过,值得注意的是,经过上一轮产业洗牌,资本市场已经回归理性,相较过去行情高涨时期,当前企业的融资“门槛”已明显提高,押注加码也不再泥沙俱下。

无人零售行业迎来第二春还是倒春寒,无人零售企业能否再次乘风而起,是真风口还是伪需求?市场人士分析认为,无人零售的下半场,煎熬仍在继续。

无人零售翻红,资本和市场更偏爱谁

经历过资本狂欢浪潮的无人零售行业,尽管一地鸡毛,但也让资本市场看到了巨大的发展空间。短短五年时间,无人零售的市场规模就增长了十倍,据艾玛咨询数据预测,到2025年无人零售规模将近2万亿元,覆盖消费群体2.5亿人。

拆解至细分赛道相关数据,线上渠道实体电商平台比较受投资人的欢迎,其次是线下零售平台,然后才是数字产品电商平台和无人智能零售企业,其中无人智能零售这一赛道所获得的融资数量整体占比垫底,仅为21%,融资的金额也相对较少,占比23%。

不过,在资本趋于谨慎的大前提下,有8家无人零售创业公司总计获得超4亿元融资。其中,无人零售厂商丰e足食、云萝网络等获得的融资最多,前者还拿到了行业最大的一笔高达3亿元的A轮融资。可见,在投资人眼里,无人零售这条赛道尽管迟迟未能爆发,但始终是新零售线下四大吸金赛道之一。

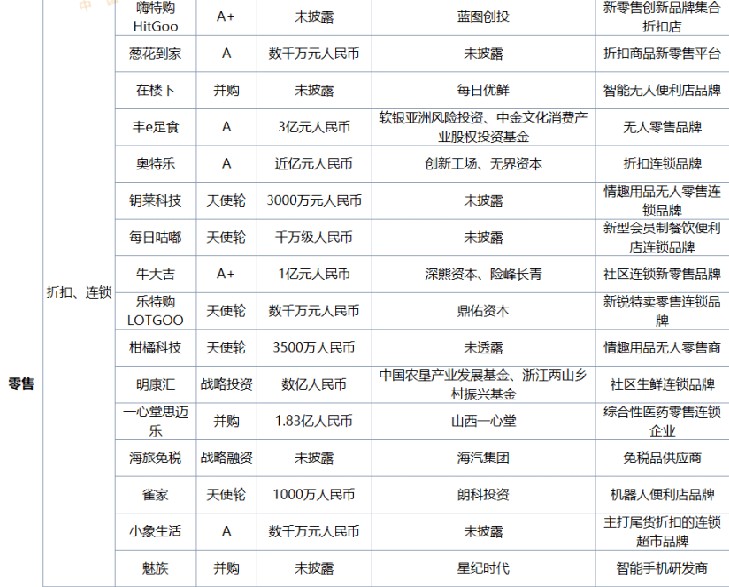

图源:联商网&搜铺网

图源:联商网&搜铺网“下半年新消费赛道里的资本只会越来越趋理性,商业模式的可持续性,要看企业的产品和用户运营、复购等长期经营指标,识别出真正有价值的品牌。”多位创投圈人士均表示,无人零售创业看似门槛很低,但其实是一门重资本、重运营的生意,如果短期无法通过规模分摊成本,未来要看到实实在在的盈利就更难,而头部品牌增长表现会更稳健。

这是因为相比扩张点位,点位规模化运营难得多。新品牌普遍是通过流量和营销带动点位扩张,从无人货架进入自动贩卖机阶段后,运营难度升级,需要依靠技术解决供应链和运营效率问题,所以市场给出高估值之后,新品牌想要获得资本追投,品牌就必须要展现强大的“自我造血”能力。

行业分水岭出现,“新老玩家”拉开差距

不同领域玩家切入“无人零售”方式各有优劣,具体来看,可以将竞争者归于四类:一、如友宝这样的传统无人售货机品牌,在资本疯狂加持下,主要依靠合伙人模式负责点位的寻找和运营实现快速圈地,从其销售额中提点获得收益;二、物流行业起家譬如丰e足食,依靠顺丰原有客户资源,自营团队提供标准化服务建立口碑,快速打开市场;三、快消企业如元气森林、龙夫山泉等饮料界跨界玩家,借助强大的品牌效应直接渗透到各大销售终端;四、生鲜、潮玩等赛道部分品牌,依靠技术及流量优势,顺势实现业务外溢。

纵观今年无人零售商的生存境况,可谓是冰火两重天,企业间局面也逐渐拉开差距。再看这次“卷土重来”,无人零售下半场的玩法其实已经不同。

曾顶着“生鲜电商第一股”光环的每日优鲜,“贱卖”便利购黯然离场;国内最大的无人零售经营商友宝再次冲刺上市,但受疫情影响最新营收数据令人担忧,仍未扭亏;新玩家元气森林定下了2022年底全国铺设10万台智能货柜的目标,在全国十几个城市迅速铺设数千台智能货柜,近期又开始布局咖啡即饮市场,扩张势头迅猛;也有凭着多年供应链和物流优势的玩家,跑通了商业路径已经开始实现盈利,据业内人士透露,丰e足食2月融资后大规模拓展,目前点位超7万个,8月营收达1.2亿同比增长120%,发展势头值得关注。

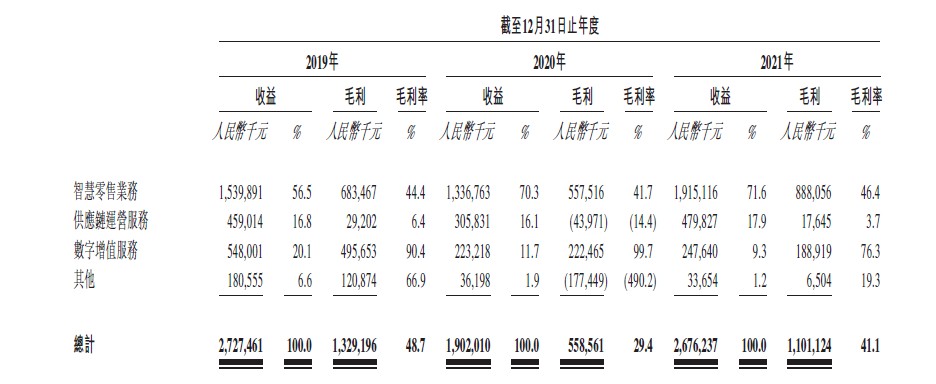

友宝在线各版块业务收益及毛利情况(千元)数据来源:公司招股书

友宝在线各版块业务收益及毛利情况(千元)数据来源:公司招股书友宝、每日优鲜便利购、农夫山泉、元气森林的市场扩张策略,可以总结为“大渠道大渗透”,主攻公共大流量大规模的“快消玩法”,但极易困在“高频低毛利”的瓶颈期。友宝在线合伙人李明浩曾说,零售生意本就有自己的毛利天花板。长期以来,友宝在线通过不断铺设点位,以获得更大的渠道话语权并降低进货成本,而代价就是销售费用激增,从而影响企业净利润水平。

无人零售企业的主战场除了大型商超、地铁等人流密集开放公共场景,也包括各大细分场景,例如工厂、学校、办公室、医院等等。据华经产业研究院整理公开数据,从场景分布来看,小区和社区是无人零售需求占比最多的场景,占比为24%;其次是写字楼、地铁和火车站,占比均为21%。

对于这些主张以规模取胜的品牌,进入了细分场景后之所以表现不尽人意,和君咨询合伙人、连锁运营负责人温志宏曾公开表示,其传统渠道一个是KA,即零售商超市,一个是针对经销商,与无人智能货柜完全不同。换句话说,虽然诸多跨界品牌选择以无人贩卖机的形式参与市场竞争,其实大都只是其主营业务的一种补充手段。

要寻求新增长,难免要进入细分消费场景厮杀。当与消费者接触渠道变深,这个时候品牌在用户运营层面的沉淀就非常重要。譬如在行业细分领域沉淀了5年的丰e足食,在疫情环境下实现了逆势增长,毕竟目前在业内像丰e足食可以玩转小场景的企业并不多。

当下正处于线上流量见顶、线下渠道洗牌的变局时刻,摆在企业面前的新命题已经刷新:如何在有限场域内,对有限商品种类实现精准匹配。无人零售行业下半场,企业精耕细作能力见高低。

无人零售企业增长的关键,用户运营能力是摆在首位的。

艾媒咨询CEO兼首席分析师张毅认为,在上一轮无人零售热潮中,主要是资本走在前端、产业跟着走,而这次赛道重现火爆,资本的力量相对弱些,更多的推动力量是产业零售转型。

无人零售,既是好生意,也是难生意。

在台前,大家比拼的是对新消费时代用户需求的深刻理解和加倍满足,而想要获得台前的胜利,则需要在幕后实现技术系统、物流仓配管理、商品智能化运营、用户需求精准匹配等一整套智能供应链的协同发展,要求企业能够实现全流程数据有效管理,譬如场景识别、商品选品、库存管理、物流配送、账单自动对账等。

门槛低的无人模式背后,是重成本和供应链的支撑,相当考验入局者的运营能力。既要有高时效的前置仓运营能力,还需要依靠地面业务人员提供深度服务保持客户粘性,这也是为什么业内普遍都面临货损率高、运营成本高、竞品围剿、SKU受限影响客户体验等难题。

这正好对应了艾媒咨询CEO兼首席分析师张毅的观点,“实体产业对无人零售有切实的盈利需求,发展步伐相对稳健,如果在精细化运营、差异化选品上下功夫,也许能够杀出一条‘血路’。”

随着行业整体成本下探,以及企业运营效率提升,还有老玩家的成熟度提升,无人零售行业分水岭开始出现,从“广”转入“深”的行业格局,意味着竞争开始从渠道战转向用户战。 与上一轮的最大区别,入局者被要求“降本增效”实现精耕细作,运营模式的深度能力要覆盖到各类消费场景。可以相信,随着科技创新技术的积累,无人零售企业对传统商业改造能力也将越来越强,优秀的选手也会跑出来。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]

好了,关于无人零售下半场:快消玩法向左,深耕渠道向右就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “雅安”10公里赛道串联起数字经济产业园,雅安经开区以赛营城

- “销量”21号直播带货日榜:韩涵柏肌源GMV超1.8亿元,辛巴售出超901万件商品

- “融资”国内AI大模型赛道火热,大厂积极跟投布局

- “电机工程”中国电机工程学会“顾毓琇电机工程奖”开始提名

- “创意”Adobe携手网易有道, 面向中国高等院校推出Adobe创意设计在线课程

- “终端”开启智慧金融新篇章 中移金科为普惠金融插上“数字翅膀”

- “腾讯”“腾讯待办”宣布关停 腾讯今年已决定关停数款应用

- “在线”逐浪AIGC丨对话中文在线童之磊:AI创作大模型不是为了取代作家

- “产品”把杯壶行业重做一遍后 他找到了产品卖爆的秘密

- “销量”13号直播带货日榜:安然美妆登抖音榜首,快手丹牛销量第一