“内容”爱奇艺只是暂时活了下来

今天,很高兴为大家分享来自创业邦的爱奇艺只是暂时活了下来,如果您对爱奇艺只是暂时活了下来感兴趣,请往下看。

只有新的增长曲线出现,市场给予重估后,才能真正解救爱奇艺。

编者按:本文来自微信公众号 长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,创业邦经授权发布。

北京时间 8 月 30 日美股盘前,爱奇艺披露了 2022 年二季度财报。收入增长停滞,虽然继续通过降本增效挤出来更多利润,经营性现金流还转正了,但海豚君担忧的是,主业的持续下滑,除了有短期宏观逆风外,更多的是在认定长视频空间见顶下的长期性收缩。

如果没有新的增长故事,那一个 “没有增长,但又不是那么赚钱的” 非成长非价值标的,会逐渐失去资金的兴趣。

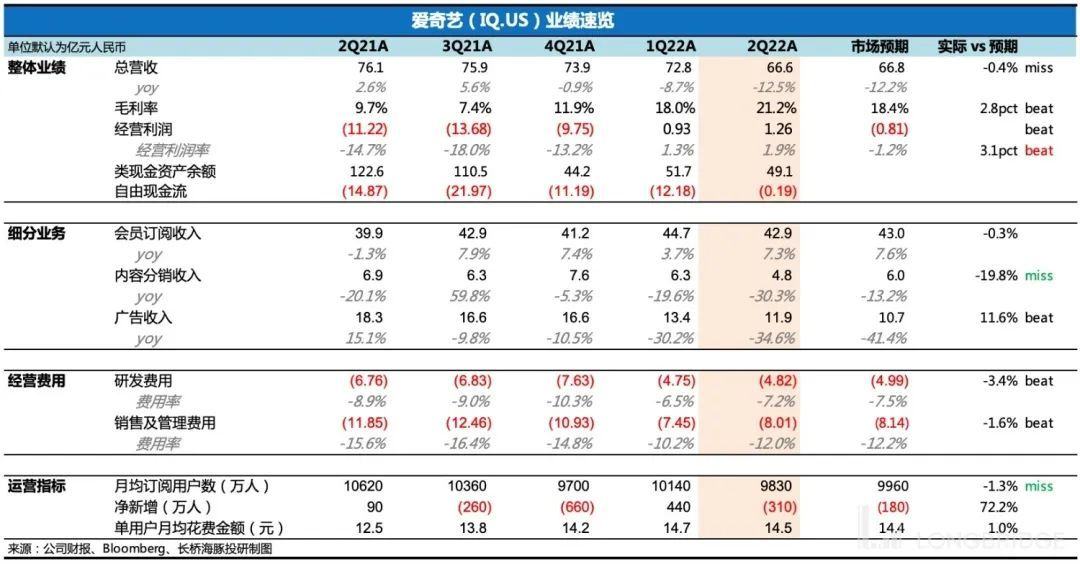

(1)总营收略低于预期,同比下降 12.5%,主要因为广告损失太严重。订阅收入虽然同比增长,但用户数在下滑,主要受涨价驱动,这样的增长持续性不高。

(2)成本费用上,费用体现的是裁员的效果,因此是延续一季度趋势,继续同比大幅下滑。但二季度主要降的是成本,尤其是内容成本上。这相对契合爱奇艺在去年下半年采取的内容投资转型——聚焦 ROI,放弃规模战。

(3)最终经营利润实现 1.26 亿,较上个季度继续好转。另外,二季度经营性现金流也首次转正。截至二季度末公司现金 + 投资合计 49 亿,此外公司再次宣布发放一笔 5 亿美金的可转债。现金流短期够用,但长期下偿债风险较大。

长桥海豚君观点

面对身上近 130 亿的可转债包袱,在主业长视频订阅和广告持续收缩下,光靠勒紧裤腰带,爱奇艺是很难缓解身上巨额的债务压力的。

而就在这次财报中,公司再次宣布发行一笔高达 5 亿美元的可转债。如果没有新的增长故事来支撑业绩和估值,可转债到期后将彻底转为短期需要偿还的高额债务,目前账上的现金 + 投资合 49 亿,远不够抵债。

也就是说,在承认长视频规模见顶而选择主动收缩来释放利润的动作,只是能够让爱奇艺暂时性 的 活下来,受限于长视频内在的商业逻辑。

只有新的增长曲线出现,市场给予重估后,才能真正解救爱奇艺。奇遇 VR 也许会被寄予厚望,但不是当下。

「爱奇艺」会议纪要将在投研群/长桥 app 上发布,感兴趣的用户可添加小助手微信号 “dolphinR123” 入群获取纪要。

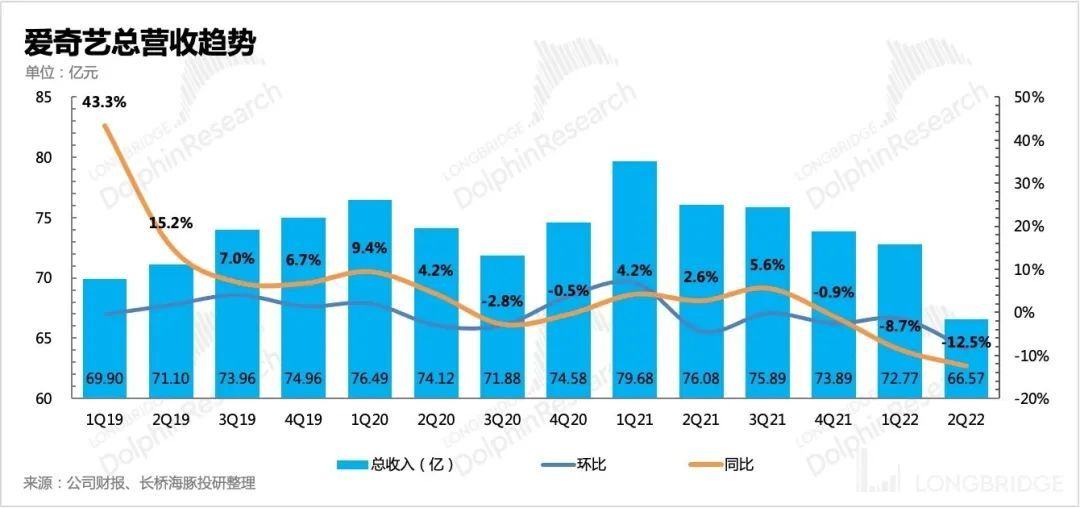

二季度爱奇艺总营收 66.6 亿元,同比下滑 12.5%,略低于市场一致预期。会员订阅收入在涨价效应下,勉强维持个位数 7% 增长;广告和内容分销则因为行业、公司战略的主动收缩而大幅下滑,分别为-35% 和-30%。继上季度指引取消后,这次财报同样没有给出明确的收入指引。

此前有新闻爆料,公司内部对长视频规模见顶的判断越来越强烈,认为全行业的付费用户也就是在 2 亿左右,与海外差距过大的原因主要来自于国内外用户的消费观区别。那这样来看,爱奇艺和腾讯视频两家就基本瓜分了市场,如果没有内容差异,市场很难再去容纳第三家。否则现有的平台可能都需要熬一段苦日子。

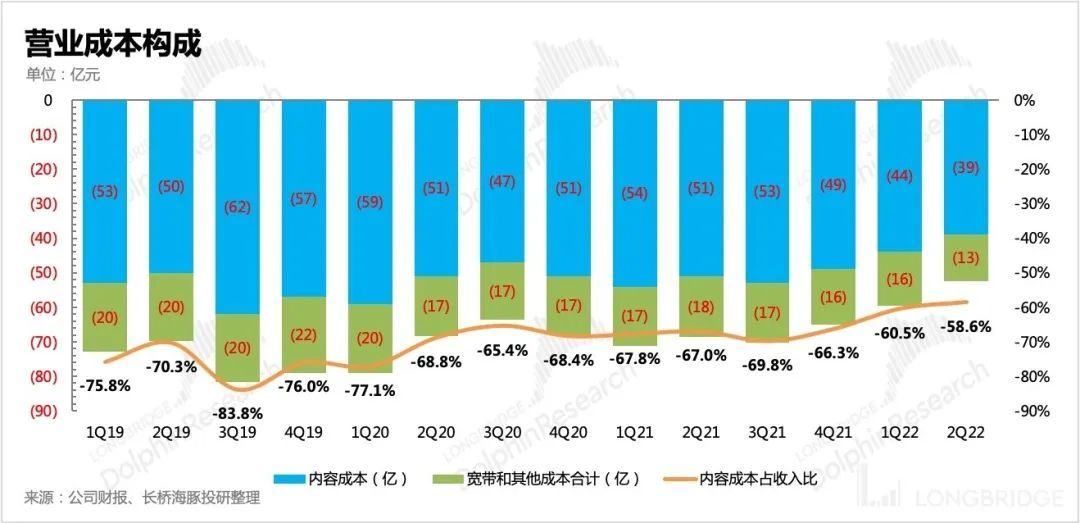

因此爱奇艺能做的只有继续 “降本增效”,除了费用上继续体现裁员的效果外,本季度内容成本的压力也在加速减轻:

1、二季度内容成本 39 亿,同比下滑 24%,其他带宽服务器成本也在环比下滑,共同带来毛利率的提升。单看订阅收入,在上季度首次出现完全覆盖内容成本时,二季度继续超出内容成本。

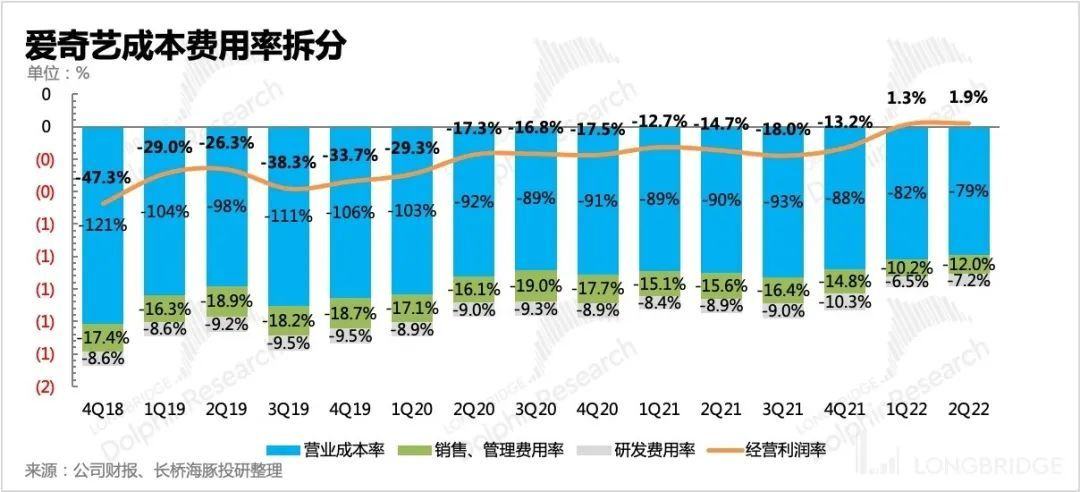

2、费用端延续一季度大幅优化趋势,最终实现 GAAP 下经营利润率近 2%,加回股权激励和无形资产摊销后,Non-GAAP 经营利润率环比提升至 5.2%。

但与此同时,目前费率已经相对极致,从环比绝对值比较上来看,未来能够继续压缩的空间已经不大。内容成本虽然在持续压缩,但因为行业上游根深蒂固的成本报价,再加上全球的内容溢价趋势,短期内进一步优化的难度会加大,弄不好则会影响内容质量,反而拖累收入。因此,如果再没有新的增长曲线,就算甩掉了亏钱的标签包袱,但挤出来的这点利润规模实在有限。

在经济下行压力下,长视频平台们为了活下去,已经顾不得近两年大环境的逆风,都先后进行了涨价。这种动作的背后,无疑不是隐含着行业见顶,放弃做增长,转头去优化盈利模型的战略含义。

如果要争取更多的用户,只能靠当期的内容质量高于同行。一季两季做到可能不难,但难在持续。

由于同行内容热度更高且本身为淡季,二季度爱奇艺的付费用户环比流失了 310 万,会员数再次落到 1 亿以下,疫情封控并未给爱奇艺带来超出宏观压力的红利。

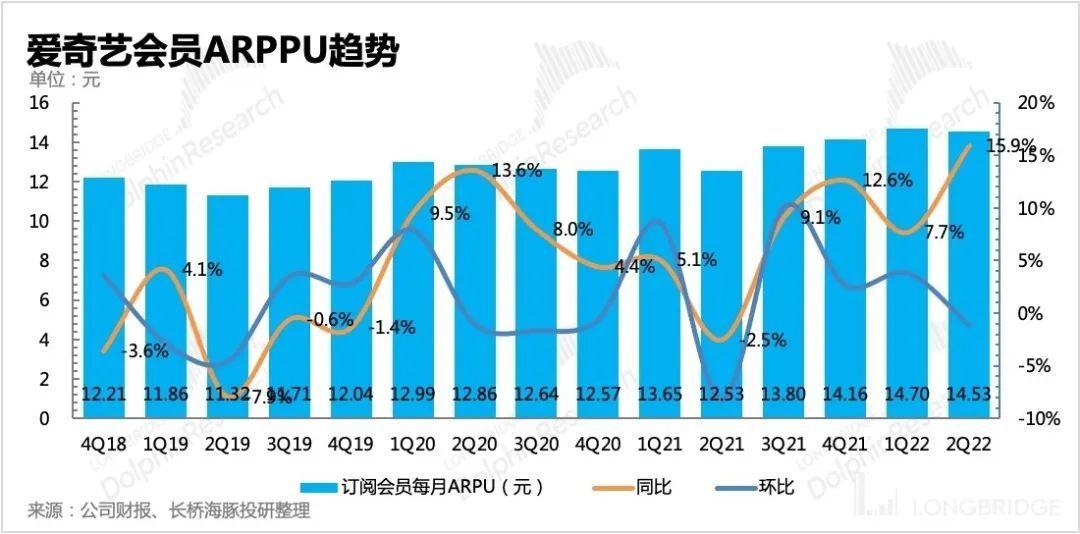

单用户付费金额为 14.5 元,同比增长 16%,仍然主要是体现去年底的涨价效果。

依靠这个涨价效应,会员订阅收入还能保持低速的增长。二季度实现 43 亿的会员收入,同比增长 7.3%,环比下降则主要受淡季影响。

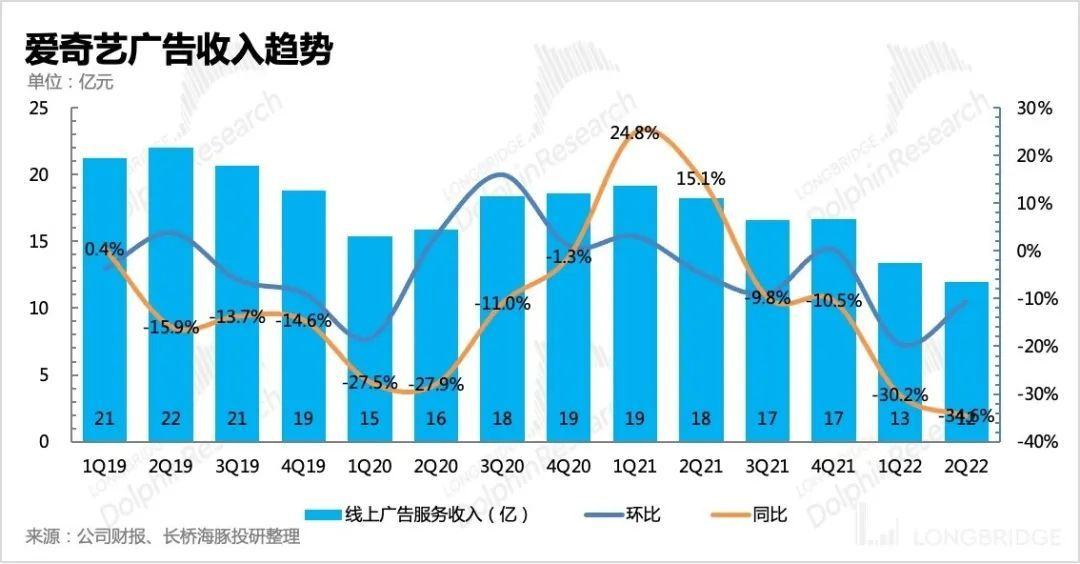

广告和内容分销两个比较 “凄惨” 的业务放在一起说,本质上都是受到了监管和宏观环境的影响。相比一季度,二季度受到的宏观压力更大。二季度广告收入同比下滑 35%,内容分销收入同比下滑 30%,均较一季度加剧。

在 “聚焦 ROI,放弃规模” 的内容战略下,内容分销收入恐怕会持续 性的 收缩。除此之外,今年的年份特殊性,影视文化监管短期内很难有显著放松,也给整个行业带来的更大的压力。

但广告则有可能在宏观压力放缓的时候有所修复,短期取决于疫情。另一方面,去年三季度整体广告的监管影响已有体现,基数也已经下来,会使得今年三季度的下滑数字比二季度要小一些。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。

好了,关于爱奇艺只是暂时活了下来就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “尔森”用心倾听大自然的神秘邀约

- “考生”硕士统考发布报名提醒 考生需及时自查,抓紧时间修改

- “合肥市”“柿柿如意,柿如破竹”…… 高三学子“花式解压”

- “肌肉”磁铁刺激疗法可“对齐”肌肉纤维

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “犯罪嫌疑人”湖南新化砍伤一对夫妇的犯罪嫌疑人落网,4人涉嫌窝藏罪被批捕

- “中国移动”中移动市场详情:合作伙伴大会重要发言及发布、反诈、5G应用获奖

- “血液”简单的血液检查调整可使重症监护治疗更安全

- “南充市”落马公安局长收受财物1365万被判7年:悔称利欲熏心,“金钱大厦”瞬间倾覆一生毁灭

- “高粱”河南固始有执法人员带人偷高粱?当地回应:涉事人员为行政执法大队人员,正调查

- “收入”UiPath:一家由生成式AI驱动的流程自动化软件公司

- “收入”快递价格战激烈,单票收入下滑探近年新低

- “亿元”V观财报|五大险企前三季度保费收入超2.2万亿,同比增长6.3%

- “中国移动”中国移动钱岭:移动云签约云大单超6200个 拉动收入超225亿元

- “客运量”IATA:2023年Q2各市场航空客运普遍增长

- “内容”美图子公司 Pixocial 获得A 轮融资

- “数字”我国数字出版产业收入规模逾1.35万亿元

- “亿元”伽马数据:2023年8月中国游戏市场实际销售收入292.26亿元 同比上升46.08%

- “内容”科技与体育的碰撞,AI裸眼3D带你领略杭州亚运的魅力

- “播客”喜马拉雅将举办播客“发发大会”,实用播客助力年轻人打破“搞钱”信息差