“亿元”董秘辞职、股价大跌……敷尔佳面膜能“急救”自己吗?

今天,很高兴为大家分享来自红星新闻的董秘辞职、股价大跌……敷尔佳面膜能“急救”自己吗?,如果您对董秘辞职、股价大跌……敷尔佳面膜能“急救”自己吗?感兴趣,请往下看。

上市不到两个月,“医美面膜第一股”敷尔佳(301371.SZ)便接连遭遇股价跌破发行价、董秘辞职、股东户数减少等问题。

盘古智库高级研究员江瀚9月25日告诉红星资本局,敷尔佳在二级市场的困境,与市场对其业绩的担忧离不开关系。

据了解,今年上半年,敷尔佳营收上涨、净利润下滑,没能延续上市前两年营利双增的风光。而“重营销轻研发”“成本低暴力”“智商税”等质疑声,仍围绕着敷尔佳。

资料图 图自视觉中国

资料图 图自视觉中国从哈三联来的董秘辞职

敷尔佳股市大冒险

9月13日,敷尔佳发布公告称,收到公司董事会秘书沈晓溪的辞职报告,辞职原因为个人职业规划。同时沈晓溪不再担任公司及其下属子公司任何职务。截至公告披露日,沈晓溪直接持有公司股票25万股,占公司股权0.06%。

敷尔佳表示,公司及董事会对沈晓溪在任职期间为推动公司成功IPO所作出的重要贡献表示衷心的感谢。

敷尔佳还称,在公司未正式聘任董事会秘书期间,暂由公司董事长兼总经理张立国先生代行董事会秘书职责。

据敷尔佳招股书,沈晓溪自2020年10月起任公司董秘。在此之前,沈晓溪历任哈三联(002900.SZ)销售部职员、销售综合业务部主管、内审部主管、上市办公室副经理、上市办公室经理、董事长助理(兼投资证券运营中心总监、证券事务代表及全资子公司哈尔滨裕实投资有限公司总经理)。

而敷尔佳与哈三联之间的关系也十分紧密。

招股书显示,2018年1月至2021年2月,敷尔佳与哈三联合作,哈三联负责产品的独家生产,公司负责产品的独家销售、推广及品牌运营维护等。2021年2月,哈三联以其持有北星药业100%股权向敷尔佳有限增资,敷尔佳通过换股收购北星药业新增医疗器械、化妆品生产业务,获得产品自主生产能力,完成了产业链的垂直整合。

目前,哈三联为敷尔佳的第二大股东,持股5%。

市面上有声音猜测,沈晓溪突然辞职或意味着敷尔佳和哈三联的合作出现了变化,红星资本局以投资者身份咨询敷尔佳证券办公室,对方表示否定,并称与沈晓溪个人职业规划有关。对于敷尔佳与哈三联目前是否还有业务合作问题,对方未正面回应。

值得注意的是,敷尔佳于2023年8月1日在深交所上市,董秘的辞职,距离上市不到两个月。

除去高管变动,敷尔佳的股价也在这不到两个月的时间不断下滑,从80元/股的高位一路跌破发行价55.68元/股。9月25日收盘价为48.60元/股,仍处破发状态。

截图自东方财富网

截图自东方财富网股价连续下跌的同时,敷尔佳的股东数也在下降。上市当日,敷尔佳总股东户数为37080户,最近,敷尔佳在深交所互动易中披露,截至2023年9月20日公司股东户数为27774户。

江瀚表示,敷尔佳上市后股价持续下跌主要可能是由于市场对其业绩的担忧。2023年上半年,敷尔佳的成绩单增收不增利,投资者可能对其未来的业绩持谨慎态度。

同时,市场环境的变化也是导致敷尔佳股价下跌的重要因素。当前中国资本市场正处于调整阶段,不少公司股价表现不佳,敷尔佳也不能幸免于这种大环境的影响。

除此之外,刚上市时股价偏高也是原因之一。

销售费用居高拉低利润

产品竞争力问题待解答

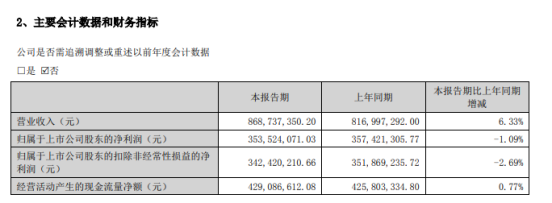

财报数据显示,敷尔佳今年上半年增收不增利,营收8.69亿元,同比增长6.33%;归母净利润3.54亿元,同比下滑1.09%。

截图自财报

截图自财报敷尔佳表示,营收增长主要系报告期内线上直销收入持续增长所致;净利润下降则主要系线上销售占比增长带动相关销售费用增加、公司北方美谷基地启用以及持续加大研发投入所致。

值得注意的是,“重营销轻研发”一直是敷尔佳被广为诟病的一点。

2020年至2022年,敷尔佳研发费用率为0.09%、0.32%、0.87%,低于同行业可比公司均值的3.94%、4.87%、5.17%。销售费用率为16.75%、16.01%和22.06%,也低于同行业可比公司,“主要因公司以经销为主(60%以上)”。

销售费用中,2020年至2022年宣传推广及服务费用占销售费用的大头,分别是87.80%、89.26%、90.63%。

2023上半年,敷尔佳销售费用为2.21亿元,同比增长19.69%;研发投入1103.16万元,同比增长33.95%。

对于销售费用的增长,敷尔佳表示,主要系公司报告期内加大宣传推广力度,增加宣传推广费投入所致。

红星资本局注意到,2021、2022年敷尔佳营收、净利润虽均处于双增状态,但其净利润增速已在放缓,由2021年的24.38%的增速降至2022年的5.15%。也是在2022年,敷尔佳大幅增加了对销售费用的投入,从2.64亿元增至3.90亿元,增速达47.73%。

在重营销轻研发的现状下,敷尔佳还因毛利高、成本低,开始被大众质疑是否是“智商税”。

据招股书,敷尔佳2020年-2022年的综合毛利率分别为76.47%、81.95%和83.07%。高毛利率的原因是定价高、成本低。

据电商平台,敷尔佳主打产品“白膜医用敷料”当前售价为135元/盒(5片),而招股书显示,敷尔佳向哈三联采购的医用敷料单价不到10元/盒。去年9月,“148一盒的敷尔佳面膜成本仅10元”的话题登上热搜,关于“医美面膜是智商税”的质疑声也尘嚣日上。

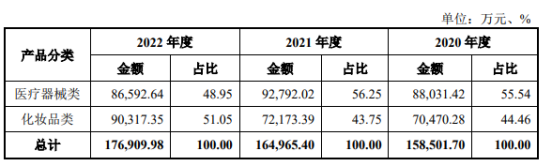

2022年,敷尔佳医疗器械类产品收入出现了下降,由2021年的9.28亿元降至8.66亿元,医疗器械类产品包括其拳头产品医用透明质酸钠修复贴(白膜、黑膜、次抛)、医用重组 III 型人源化胶原蛋白贴及医用透明质酸钠修复液。

截图自招股说明书

截图自招股说明书而在政策趋严和舆论质疑的背景下,敷尔佳也将增长故事转向了化妆品。2023年上半年,敷尔佳化妆品类销售占比高于医疗器械类,达53.91%,相比2022年的51.05%增加了2.86个百分点。

但在竞争激烈的化妆品赛道中,研发投入较低的敷尔佳,如何才能找到新的产品竞争力与国内外大牌抗衡?

红星新闻记者 张露曦 俞瑶

编辑 肖子琦

好了,关于董秘辞职、股价大跌……敷尔佳面膜能“急救”自己吗?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “考生”下半年自考即将开始 省考试院发出温馨提示

- “父亲”父亲的眼神杀

- “这是”自内耗到自洽

- “大桥”G3铜陵长江公铁大桥先导索过江

- “某甲”父亲被羁押继母要离婚,未成年女儿谁来抚养?法官多方努力,难题解决了!

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “结构”结核杆菌致病机制获揭示

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “射电”穿越80亿光年的快速射电暴源于一场“星系交通事故”

- “必胜客”必胜客最黑暗的料理来了

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “信托投资公司”银河证券监事会主席屈艳萍是位57岁女高管 公司因保荐业务被通报

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元