“万元”IPO观察丨天承科技大额分红后募资补流,董事长外甥入职两年获股权激励

今天,很高兴为大家分享来自红星新闻的IPO观察丨天承科技大额分红后募资补流,董事长外甥入职两年获股权激励,如果您对IPO观察丨天承科技大额分红后募资补流,董事长外甥入职两年获股权激励感兴趣,请往下看。

红星资本局消息,日前,上交所上市委公告,广东天承科技股份有限公司(下称“天承科技”)首发获通过。

天承科技成立于2010年11月,总部位于广州,是一家主营PCB(印制电路板)专用电子化学品研发、生产和销售的企业。PCB是电子产品的关键电子互连件,被应用于网络通讯、消费电子、汽车电子、工控医疗、服务器和数据存储等行业。

招股书显示,2019-2022年,公司主营业务收入分别为1.68亿元、2.55亿元、3.75亿元和3.74亿元(未经审计),营业收入复合增长率为49.60%;净利润分别为2298.53万元、3878.01万元、4498.07万元和5505.36万元(未经审计)。

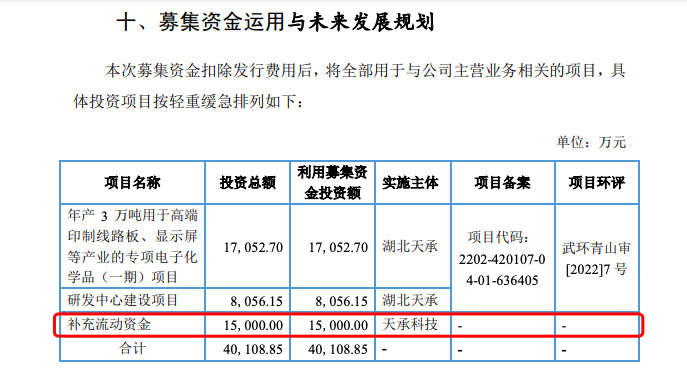

天承科技此次欲募集4.01亿元,用于高端印制线路板、显示屏等产业的专项电子化学品(一期)项目、研发中心建设项目和补充流动资金。其中,募集的1.5亿元被用于补充现金流,占募资总额的37.4%。

天承科技将募集资金的三分之一用于补充现金流的做法,也引起了市场关注。上交所上市委要求,天承科技结合报告期产能、固定资产等,说明募投项目投资测算的依据及合理性。

红星资本局注意到,天承科技现金流一直不太稳定。2019-2022年,公司经营活动产生的现金流量净额分别为-136.63万元、1.05万元、-472.74万元、7239.22万元(未经审计),前三年累计净流出608万元,且低于同期净利润水平。

值得一提的是,近三年,天承科技还进行了大额分红。其中,2020年,天承科技只有1.05万元经营现金流净额,却分红了3000万元;2022年又进行了1000万元的现金分红,合计4000万元。

除了现金流问题,天承科技还面临着毛利率下滑的局面。

2019年-2022年9月,天承科技主营业务毛利率分别为43.49%、32.08%、28.33%、31.48%;同行业可比公司平均值分别为44.05%、42.76%、38.36%、20.48%。可以看出的是,2019-2021年,天承科技的毛利率低于同行均值。天承科技称,与同行业毛利率水平差异较大的主要原因为产品结构差异。

红星资本局发现,2019-2021年,天承科技的研发费用率高于同行业上市公司平均水平,其中,研发人员的待遇远高于同行。2019-2021年,天承科技研发人员的人均薪酬分别为18637.34元/月、17876.56元/月、18577.91元/月。而同行研发人员的人均薪酬低出不少,如光华科技为6839元/月、8472元/月、10830元/月;三孚新科则是12054/月、12219/月、13006/月。

过会的同时,天承科技也被要求结合行业技术特点、市场竞争格局、相对于竞争对手存在的主要技术壁垒、研发技术储备,说明公司的竞争优劣势。

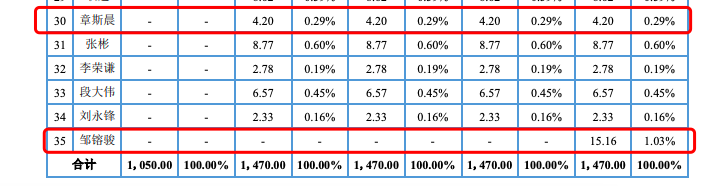

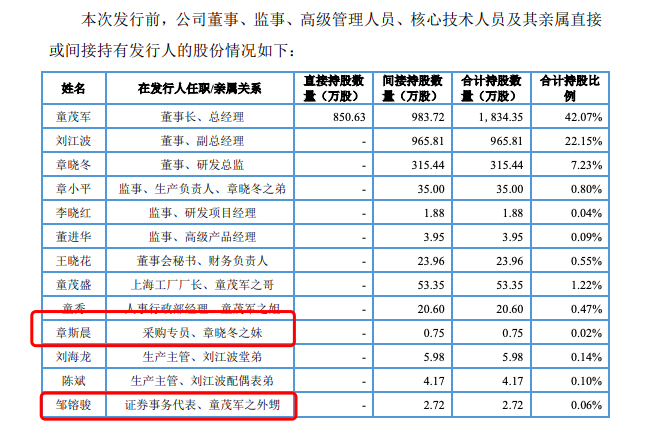

此外,天承科技还设立了员工持股平台“天承电子”,用于对员工的激励。招股书显示,股权激励计划的实施对象为公司核心员工。

但股权激励记录却引起了投资者质疑。红星资本局注意到,一个入职不满一年的员工章斯晨和入职不到三年的员工邹镕骏均获得了股权激励。招股书显示,邹镕骏为董事长童茂军的外甥,而章斯晨则是董事兼研发总监章晓冬的妹妹,均与公司高管有亲属关系。

上述员工的股权激励是否合法合规公平公正?现金流不足的情况下进行大额分红,又向市场募资补充现金流的做法是否合理?有关上述问题,红星资本局于4月2日致电天承科技,截至发稿暂未获得回复。

红星新闻记者 强亚铣

编辑 余冬梅

好了,关于IPO观察丨天承科技大额分红后募资补流,董事长外甥入职两年获股权激励就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “考生”下半年自考即将开始 省考试院发出温馨提示

- “父亲”父亲的眼神杀

- “这是”自内耗到自洽

- “大桥”G3铜陵长江公铁大桥先导索过江

- “某甲”父亲被羁押继母要离婚,未成年女儿谁来抚养?法官多方努力,难题解决了!

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “结构”结核杆菌致病机制获揭示

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “射电”穿越80亿光年的快速射电暴源于一场“星系交通事故”

- “必胜客”必胜客最黑暗的料理来了

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “中国”“一带一路”倡议下“俄罗斯硅谷”里的科研学府:中俄科创合作前景广阔

- “客车”安凯客车董事长戴茂方今年60岁 总经理黄李平年轻有为才45岁

- “节假日”凉山彝历新年将放假7天,全年比国家法定假日多调休16天

- “起拍价”多家拍卖企业现“豪车1元起拍”:设置远低于市场行情的起拍价,合理吗?

- “小花”海口女高中生自称10岁时被一教师性侵 警方:涉事教师已被采取强制措施,案件正在侦办

- “木里藏族自治县”木里藏族自治县成立70周年庆祝大会举行

- “射频”Jmoon极萌美容【大】科技峰会:开创美容仪护肤“大”时代

- “小慧”小慧君发微博称胜诉并回应:还会发起新的诉讼