“英伟”这个“iPhone时刻”到底是AI的还是英伟达的?

今天,很高兴为大家分享来自砍柴网的这个“iPhone时刻”到底是AI的还是英伟达的?,如果您对这个“iPhone时刻”到底是AI的还是英伟达的?感兴趣,请往下看。

一年两次的GTC是全球最大的AI技术会议之一,在上周举办2023年春季GTC大会上,英伟达发布了一系列涉及到大型语言类AI、生成式AI、工业元宇宙等试下热门话题,但在这些热门话题的背后,英伟达的野心似乎不止于此。

消费级元宇宙哪儿去了?

从“VR元年”到“元宇宙”,相较于前几年元宇宙概念在消费市场热火朝天相比,今年的元宇宙市场明显要冷清许多。

根据Counterpoint的数据,2022年第四季度,全球XR头显出货量同比下降21%,同时各个设备类型均有下滑,Counterpoint将这个现象归因为最近几个季度缺乏声量突出的产品同时也缺乏引人注目的用例。

在XR设备中占有统治性地位的Meta自然也是XR市场大环境疲软的最大的几个受害者之一,根据其的官方财报,Meta Reality Labs部门在2022年创造的营收为21.59亿美元,相较2021年有至少1亿美元的下滑。

而相较于消费级元宇宙,工业元宇宙对英伟达来说似乎更为“诱人”。圣何塞州立大学讲师兼学术顾问Ahmed Banafa曾在接受《集微访谈》采访时谈到这两者的差异:“在工业物联网(此处指元宇宙)中,你的客户数量有限,但他们往往有很多钱。而消费级物联网会有很多令人头疼的问题,比如法律法规和隐私。”

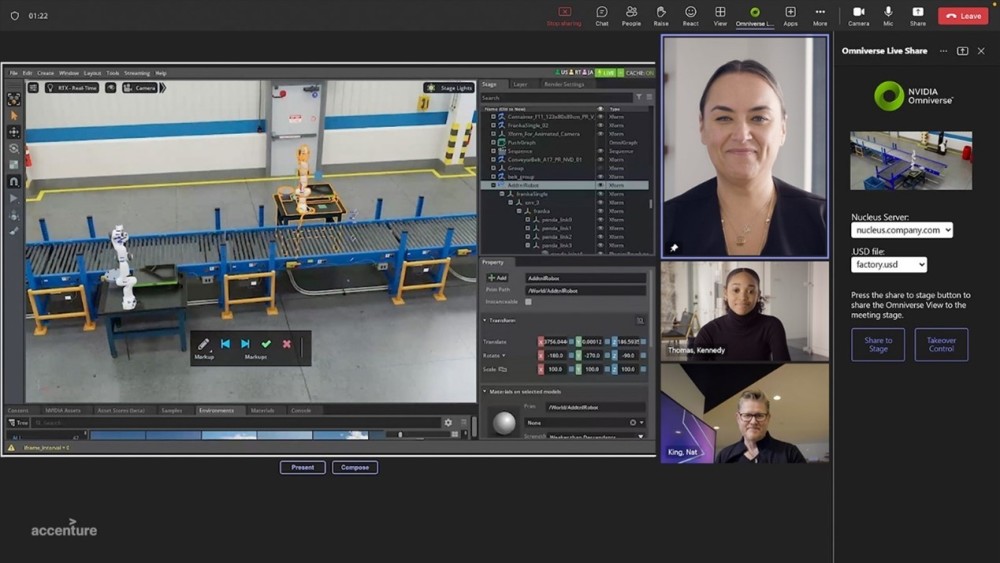

在会上英伟达发布了NVIDIAOmniverse™Cloud云服务平台,并宣布和微软合作将该服务托管于Microsoft Azure中。客户可在工业元宇宙中构建工厂的数字孪生,或者在元宇宙中对于产品数字孪生的性能进行测试。从而加速产品开发,优化制造流程等等。

此外,客户公司可将物理世界中的传感器实时数据链接到云上的数字孪生上,让客户能在元宇宙中构建更加精确的数字孪生。

(图片来源:英伟达)

(图片来源:英伟达)不过相较于工业元宇宙,NVIDIA布局多年的AI似乎更受重视一点。

从ChatGPT到计算光刻,AI产业的“iPhone时刻”

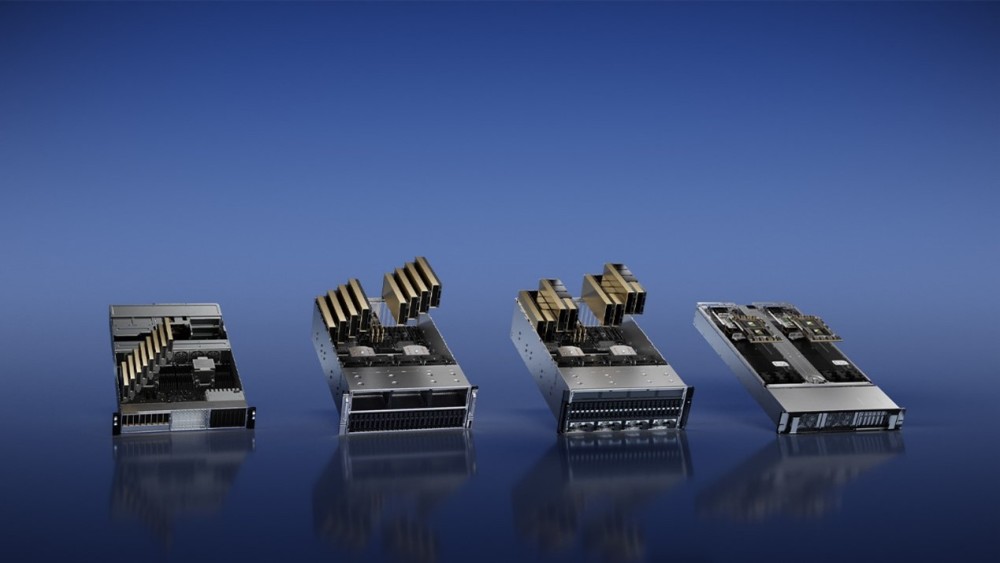

至少,从老黄的主题演讲上看,英伟达为此做足了准备。在主题演讲中该企业一口气推出了针对生成式AI的四款推理平台:用于AI视频的NVIDIA L4、用于图像生成的NVIDIA L40、用于图形推荐、矢量数据库以及图形神经网络的NVIDIA GraceHopper、以及针对目前大火的语言模型AI ChatGPT的NVIDIA H100NVL。并表示为AI算力供应商推出的DGXAI超级计算机已全面投入生产。

其中,为大型语言模型部署设计的NVIDIA H100NVL相对于上一代A100相比,其在GPT-3模型上的推理性能是原先的12倍——而HGXA100是此前唯一具有实时处理ChatGPT能力的GPU。

(图片来源:英伟达)

(图片来源:英伟达)同时,除了直接售卖硬件,英伟达也推出了NVIDIA DGXCloud,让企业以按月订阅的方式租用为AI或者其他训练模型所需要的计算基础设施和软件。

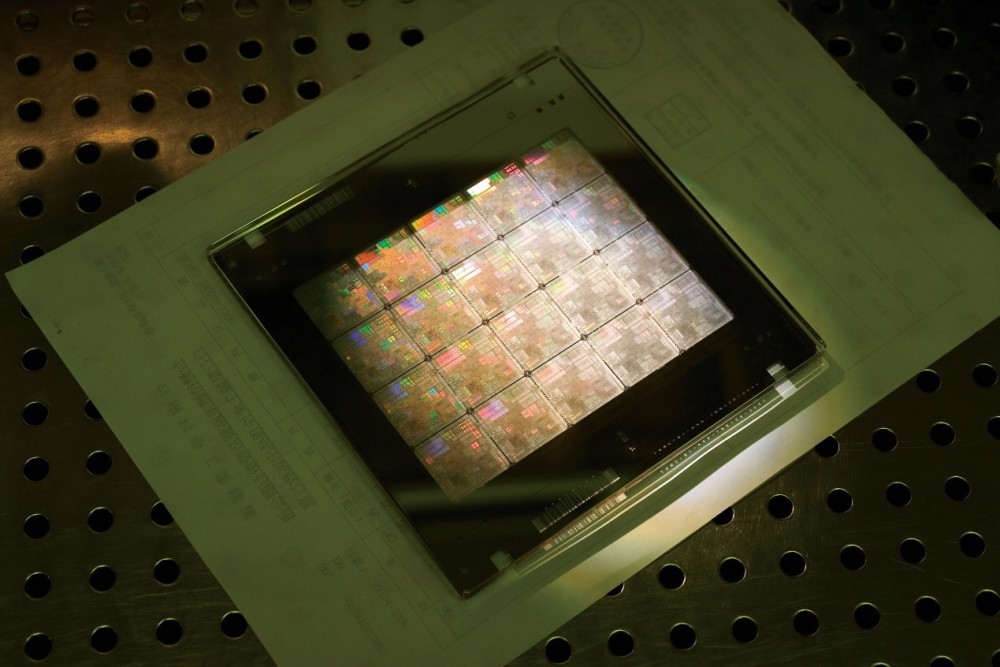

当然,整场发布会最大的“王炸”则是NVIDIA拉着ASML、TSMC和Synopsys,将GPU的加速计算引入光刻领域。通过在GPU上运行用于计算光刻的NVIDIA cuLitho软件库,比当前光刻技术提供高达40倍的性能飞跃,也就是说,仅需500个NVIDIA DGXH100系统即可完成以往需要4万个CPU的系统才能完成工作。

(图片来源:NVIDIA)

(图片来源:NVIDIA)为了证明英伟达 Al in AI的决心,黄仁勋甚至不惜拿智能手机行业里的iPhone举例子在演讲中反复强调,现在我们正处于AI的“iPhone时刻”。

也许算力基础设施才是英伟达的目标

但我们认为,对英伟达来说,处于“iPhone时刻”的是AI还是元宇宙并不重要,他们真正的目标其实是在它们背后作为基础设施提供算力支持的数据中心。

因为无论是转战工业生产力领域的“元宇宙”,还是最近大火的生成式AI和对话式AI,甚至是在演讲中堪称“技术核弹”的计算光刻技术,它们都有一个共同点:它们都需要比以往更大或者不同的算力,所以这些服务提供商或者这些用例的潜在客户若是不想在今后的浪潮中掉队,那么他们将不得不升级自己的数据中心。

例如根据semianalysis的测算,如果Google将ChatGPT直接部署到每次搜索中,那么需要大约512820.51台A100HGX服务器,总共4102568枚A100GPU。光是这些服务器和网络的成本支出就能超过1000亿美元。

要知道,原先Google完成一次传统的搜索请求,总花销仅约为1.06美分,而引入ChatGPT单次对话成本则需要增加1.42美分,其中硬件花销就占了0.36美分。

(图片来源:semianalysis)

(图片来源:semianalysis)虽然实际情况并不会如测算般夸张,毕竟Google可以通过减少AI使用次数的方式来节约算力需求,但无疑,对于提供显卡的英伟达来说,正如当年3D图形游戏的进步推动了GPU的发展一样,由AI和工业元宇宙等带动的数据中心基础设施建设是一个巨大的机会。

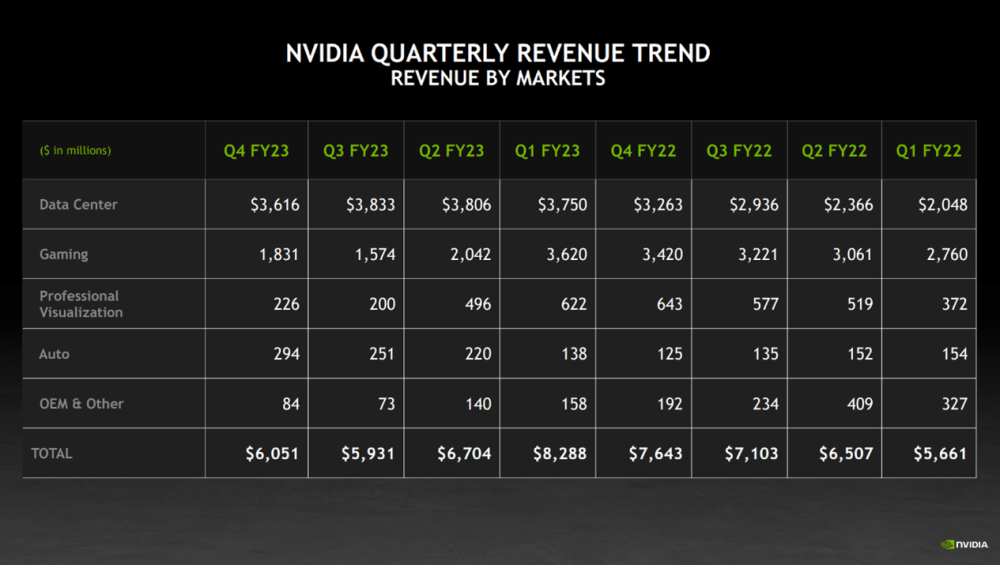

这个机会有多大呢?根据英伟达的官方营收预测,从2023财年第二季度开始数据中心市场的营收将会取代游戏市场(也就是游戏PC等所在的市场),成为英伟达最主要的收入来源,而在第三季度,数据中心营收将跃升至游戏市场营收的两倍。实际上,并不仅仅是他们,它的老对手AMD近期的财务报告也显示,消费电子产品的收入约为16亿美元,而数据中心收入则达到了17亿美元。高临管理咨询分析师Lucas Kah在接受爱集微采访的时候对笔者表示:“我们看到数据中心收入首次出现拐点,令游戏和PC收入黯然失色”。

(图片来源:NVIDIA)

(图片来源:NVIDIA)虽然,我们无法断定AI是达到iPhone时刻还是另一个“噱头”,但是我们能确定的是无论AI还是元宇宙,都不是英伟达的终点,而是它实现数据中心霸主地位的跳板。

【来源:集微网】

好了,关于这个“iPhone时刻”到底是AI的还是英伟达的?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “考生”下半年自考即将开始 省考试院发出温馨提示

- “父亲”父亲的眼神杀

- “这是”自内耗到自洽

- “大桥”G3铜陵长江公铁大桥先导索过江

- “某甲”父亲被羁押继母要离婚,未成年女儿谁来抚养?法官多方努力,难题解决了!

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “结构”结核杆菌致病机制获揭示

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “射电”穿越80亿光年的快速射电暴源于一场“星系交通事故”

- “必胜客”必胜客最黑暗的料理来了

- “中国联通”“智能融合 创新未来” 中国联通多项成果亮相2023世界VR产业暨 元宇宙博览会

- “中国”神十七,就位!

- “科幻”科幻大会主题展开展!3D宇宙飞船已着陆,三体宇宙、五维空间等待探索

- “商标”张雪峰公司申请雪峰甄选商标 宇宙的尽头真是直播带货?

- “霍金”宇宙学家托马斯·赫托格:与霍金共同探索宇宙起源,为宇宙诞生提供新视角

- “宇宙”被投企业「当红齐天」完成数亿元C轮融资 | LCIG Portfolio

- “以色列”以色列局势升级 英伟达取消线下AI峰会

- “中国”201金,创造历史!

- “机器人”AI+工业制造,英伟达投了

- “瑞雪”科幻感拉满!来天府农博园沉浸式体验XR元宇宙馆