“亿元”“西北防水王”雨中情二度上会被否,逾期应收账款逐年递增再受质疑

今天,很高兴为大家分享来自蓝鲸TMT的“西北防水王”雨中情二度上会被否,逾期应收账款逐年递增再受质疑,如果您对“西北防水王”雨中情二度上会被否,逾期应收账款逐年递增再受质疑感兴趣,请往下看。

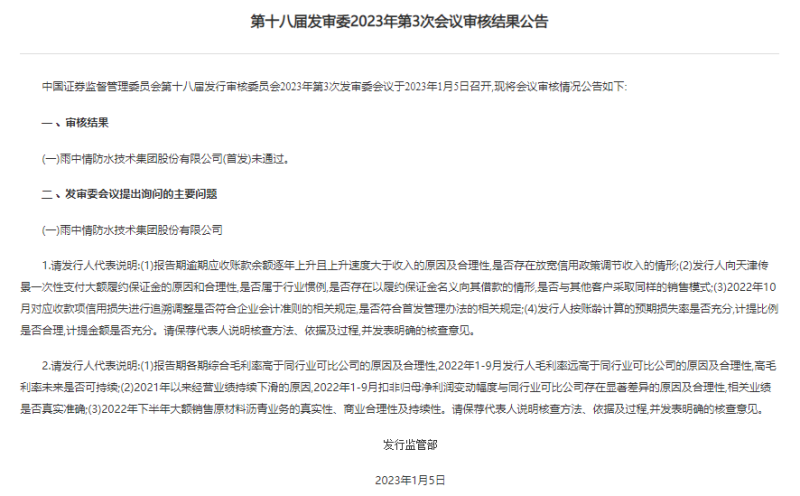

1月5日,据证监会第十八届发审委2023年第3次会议审核结果公告,雨中情防水技术集团股份有限公司(以下简称“雨中情”)首发事项未通过,公司逾期应收账款逐年递增、毛利率高于同行可比公司等方面问题再受质疑。

值得一提的是,这是雨中情第二次上会,一个多月前也就是2022年12月1日,公司首次上会遭到暂缓表决,对于暂缓原因证监会并没有披露。

资料显示,雨中情成立于2000年5月,主要从事建筑防水材料的研发、生产和销售,并提供防水工程施工服务。因西北地区收入贡献了雨中情半数以上营收,公司一直稳居西北防水业第一的位置,也被称作“西北防水王”。

财务方面,2018-2020年及2021年1-9月,雨中情实现营业收入分别为10.98亿元、12.77亿元、15.98亿元和12.16亿元;实现净利润分别为9307.26万元、1.71亿元、2.24亿元和1.29亿元。虽然公司业绩呈现上升趋势,但业务比较单一,营收主要来源于防水材料的销售收入,占比超过90%,其中防水卷材的销售收入占比每期均超过80%。

值得注意的是,报告期内雨中情应收账款长期维持在高位,各期的账面价值分别4.92亿元、6.59亿元、9.57亿元和10.55亿元,占同期营业收入的比例分别为44.82%、51.59%、59.89%和65.10%,占比较高。对此,发审委要求雨中情说明报告期逾期应收账款余额逐年上升且上升速度大于收入的原因及合理性,是否存在放宽信用政策调节收入的情形。

同时,监管还要求雨中情说明向天津传景一次性支付大额履约保证金的原因和合理性,是否属于行业惯例;2022年10月对应收款项信用损失进行追溯调整是否符合企业会计准则的相关规定,是否符合首发管理办法的相关规定等。

需要指出的是,报告期内雨中情综合毛利率分别为36.65%、42.03%、43.38%和37.40%,而可比同行业的综合毛利率均值为34.25%、36.12%、39.06%和30.75%。对于雨中情综合毛利率高于同行业可比公司这一情况,发审委要求其说明原因及合理性,高毛利率未来是否可持续。

此外,监管还要求雨中情说明2021年以来经营业绩持续下滑的原因,2022年1-9月扣非归母净利润变动幅度与同行业可比公司存在显著差异的原因及合理性等。(蓝鲸上市公司 王晓楠 [email protected])

好了,关于“西北防水王”雨中情二度上会被否,逾期应收账款逐年递增再受质疑就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “考生”下半年自考即将开始 省考试院发出温馨提示

- “父亲”父亲的眼神杀

- “这是”自内耗到自洽

- “大桥”G3铜陵长江公铁大桥先导索过江

- “某甲”父亲被羁押继母要离婚,未成年女儿谁来抚养?法官多方努力,难题解决了!

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “结构”结核杆菌致病机制获揭示

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “射电”穿越80亿光年的快速射电暴源于一场“星系交通事故”

- “必胜客”必胜客最黑暗的料理来了

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立