“万元”零跑,跑不远

今天,很高兴为大家分享来自虎嗅APP的零跑,跑不远,如果您对零跑,跑不远感兴趣,请往下看。

作者|Eastland

2022年9月20日,零跑科技开始公开发售。至此,香港主板已有四家“造车新势力”挂牌,另外三家是蔚来(9866.HK)、小鹏(9868.HK)、理想(2015.HK)。

零跑科技IPO发行新股1.308亿新股(1308万股在香港发售,1.18亿股通过国际配售),价格区间为48港元~62港元,最终定为48港元。募集资金约63亿港元。

由于认购极不踊跃,在港发售量被降至214.6万股,仅相当于原拟发售量的16%。向香港公众募集金额仅1.03亿港元!

2022年9月29日,首个交易日,零跑科技(9863.HK)收于31.9港元,较发行价下跌33.5%。9月30日,再跌22.26%,股价报收于24.8港元,相较48港元的IPO发行价跌了48%。上市两天,零跑市值几近腰斩。截至9月30日收盘,市值仅为283.39亿港元。

进入2022年,“蔚小理”在香港资本市场备受冷落。蔚来较年初下跌17.6%、理想下跌23%、小鹏下跌74.3%。

与“中高档”定位相去甚远

零跑科技创办于2015年,号称“聚焦于价格15万~30万的中高端新能源车市场”。

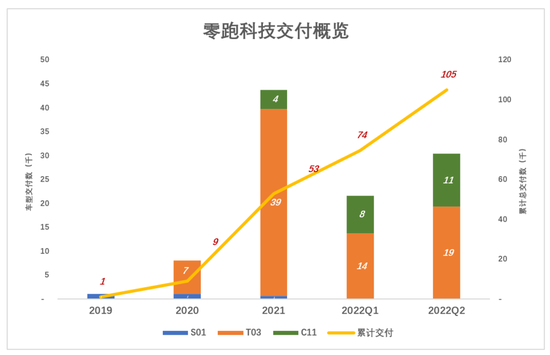

2019年7月至2022年6月末,零跑累计交付10.5万台车,依次为S01、T3、C11三个车型。

2019年7月推出纯电动轿跑S01,不到半年交付1037台;2020年交付也是1037台,其中Q4仅交付160台;2021年交付634台;2022年Q1交付21台;2022年Q2归零,至此S01共计交付2729台。

2020年5月推出纯电动微型车T03,这是零跑的第二款量产车(补贴后指导价8万~9.65万)。2020年内交付7000台;2021年交付3.9万台;2022年H1交付3.3万台;截至2022年6月末,共计交付7.9万台,占零跑总交付量的75.6%。

2021年10月开始交付C11(补贴后指导价18万~23万),年内交付近4000台;2022年H1交付约1.9万台;截至2022年6月末,共计交付2.29万台。

2019年零跑仅交付S01这一款车型,单车出厂均价为11.3万元;

2020年T03开始交付(出厂均价约7.1万元),年度交车均价被拉低到7.6万元;

2021年,S01仅交付634台,交付3.9万的T03是绝对的主力车型,C11交付3965台,年度交车均价低至7万元。由于S01、C11定位远高于T03,粗略推算2021年年度交车均价约为6.2万元。

2022年Q1,C11开始放量,季度出厂均价提高到9.2万元。

截至2022年Q1,累计交付的7.44万台车,均价7.8万元,与15万~30万这个价格区间相去甚远,“中高档”仍是“画饼”。

四家“新势力”各自的标签

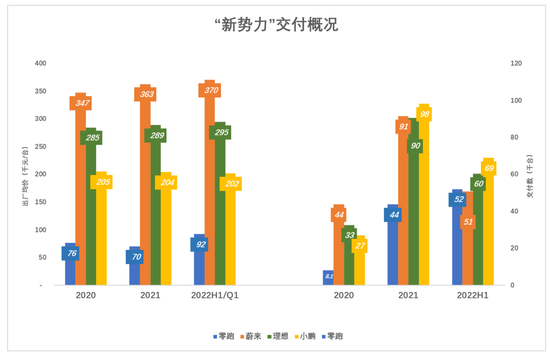

四家新势力当中,蔚来的标签是“老大哥”。2020年交付4.4万台、出厂均价34.7万元;不料2021年被小鹏以9.8万台反超;但蔚来保住了“高端”人设,2022年H1出厂均价达37万元,远高于另外三家。

小鹏的标签是“以价格换市场”。2021年交付量夺冠,出厂均价比蔚来低15.9万元;2022年H1,蔚来微涨、小鹏微降,两家出厂均价差距达16.8万元,相当于一台顶配比亚迪宋Pro。2022年H1,蔚来交付在四家中垫底,窃以为与定价偏高有关,有“破罐破摔”意味。

理想的标签是“爱赚钱”。价格不低、销量不少,经济效益相对较好。

零跑的标签是“进步最快”。2021年,零跑出厂均价不及蔚来的五分之一,交付量不到另外三家的二分之一。2022年Q1,出厂均价大幅提高到9.2万元;上半年交付首次超过蔚来,与小鹏、理想的差距也大大收窄。为IPO创造了“时间窗口”。

但出厂价、销量齐涨的局面能否持续还有待观察。

零跑毛利润率提高

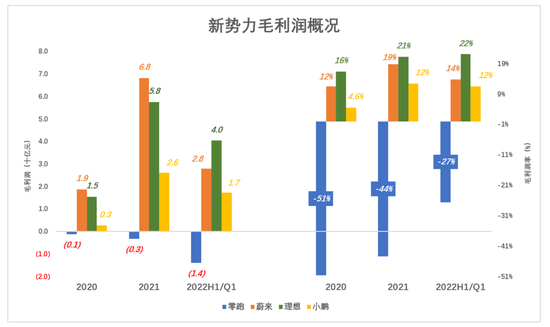

2021年蔚来毛利润达68亿、毛利润率19%;理想毛利润58亿、毛利润率21%;以价格换市场的小鹏毛利润也达到26亿、毛利润率12%。

2022年H1,蔚来毛利润28亿、毛利润率下降5个百分点;小鹏毛利润17亿、毛利润率微降;理想毛利润率微升、毛利润40亿(新势力中最高)。

零跑毛利润也在不断改善。2020年毛亏损率达51%,2021年毛亏损率降至44%;2022年Q1毛亏损14亿、亏损率27%。

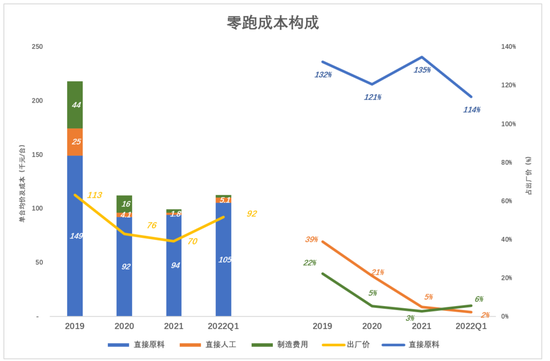

制造业营收成本包括直接原料、直接人工、制造费用三部分。为便于分析,将零跑成本中原材料、人工、三包费用、运费以外的部分视为制造费用。

2019年产量过低,单台成本高达22.1万元,出厂价仅为11.3万元,每卖一台亏损近10万。

2020年,单台成本降至11.8万,但出厂价也降至7.6万,每卖一台亏损4.2万。

2021年~2022年Q1,单台成本徘徊在11万左右,但结构变化很大。

2021年,单台成本中直接原料为9.4万、是出厂价的135%,较2020年高14个百分点。

2022年Q1,单台成本中直接原料为10.5万元、是出厂价的114%,较2021年低24个百分点;单台人工5100元、为出厂价的2.2%;单台制造费用2100元、为出厂价的5.6%。

零跑人力成本、制造费用急剧降低的原因是2021年8月启用了“金华工厂”。此前S01及T03由杭州长江外包生产。

金华工厂产能20万台/年。2022年Q1,在承担T03及C11生产的情况下,产能利用率为43%。

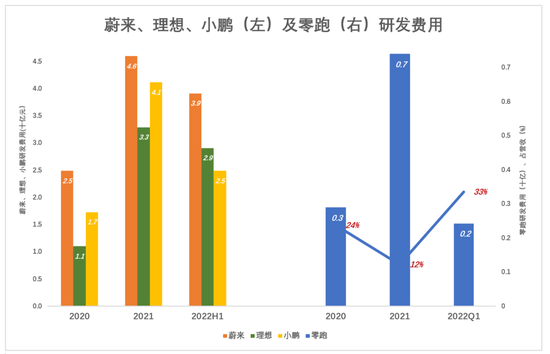

“高效”的研发

零跑招股文件中多次提“高效”——高效运营厂房、高效的生产流程、高效控制采购及仓储,“高效研发”更是被一再提及。

2021年,蔚来、小鹏、理想研发费用分别为46亿、41亿、33亿。零跑2019~2021三年研发费用仅合计13.9亿,远低于蔚小理半年的投入。

2021年,蔚来、小鹏、理想研发费用分别为39亿、29亿、25亿,分别占营收的19%、16%、18%。

2022年Q1,零跑研发费用暴涨至2.4亿、占营收的33%,但由于营收规模过小,研发投入的绝对金额无法望蔚小理项背。

2019年~2022年三年间,蔚来研发总投入115亿,小鹏投入79亿。比亚迪2021年研发投入106亿(主要与新能源车相关),号称“全域自研”的零跑,三年仅花13.9亿。蔚来研发人员几乎是零跑的三倍!

高不高效不得而知,省钱是千真万确的。

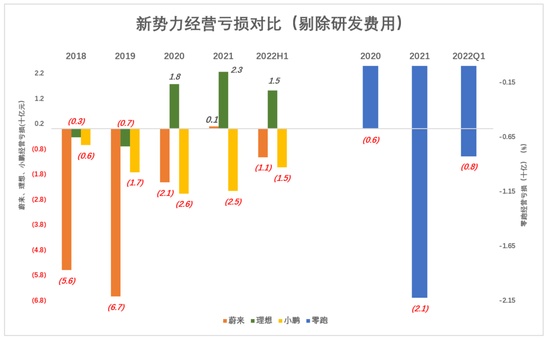

剔除研发费用,亏损超过蔚小理

“科技是第一生产力”,衡量新能源车企业科技水平高低的“笨办法”是看研发投入多少。特别是分析尚在亏损中的“新势力”,应当剔除研发费用看亏损。

新势力中蔚来亏损金额最高:2017年经营亏损49.5亿、2018年巨亏96亿、2019年突破到110.8亿;2020年、2021年,经营亏损回落到50亿以内;2022年H1再度巨亏50亿。

如果剔除研发费用,新势力中亏损最高的先是蔚来、后是小鹏。2019年,剔除44.3亿研发费用后,蔚来经营亏损仍达67亿,约为理想、小鹏经营亏损总额的3倍(均剔除研发费用)。

2020年,在剔除研发费用后蔚来经营亏损降至21亿,小鹏亏损26亿,理想盈利18亿。

2021年及2022年H1的格局没变:剔除研发费用后,小鹏亏最多,理想连续盈利。

零跑剔除研发费用后的经营亏损已经赶超蔚小理。2022年Q1,零跑经营亏损10.7亿,剔除区区2.4亿研发费用后亏损8.3亿。小鹏、蔚来上半年剔除研发费用后分别亏损15亿、11亿,预计会被零跑超过(零跑尚未公布半年报)。

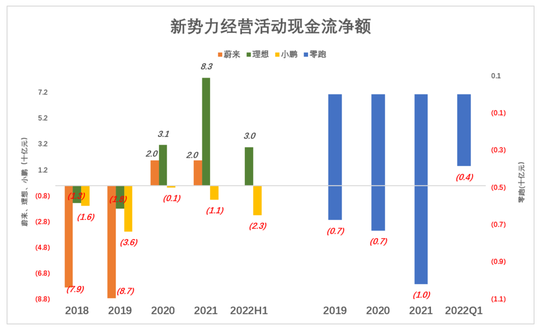

经营活动现金流净额

对于快速成长中的企业,经营活动现金流回正意味着具备了造血能力,可以不依赖外部融资活下去。

特斯拉、亚马逊都曾连续亏损多年,但经营活动产生的现金流始终为正。例如,2018年特斯拉亏损11亿美元,经营活动现金净流入达21亿美元(约合138亿人民币)。

2020年,蔚来、理想经营活动现金流均由负转正。

理想更加抢眼:2020年净流入31亿;2021年,经营亏损10.2亿,经营活动现金净流入达83亿!

蔚小理当中,小鹏表现最差。2022年H1,经营活动现金净流出23亿,比2021年全年高出一倍。

零跑的表现略强于小鹏,2021年经营流动现金净流出10亿,2022年Q1净流出3.8亿。

综合来看,零跑质地比蔚小理更差,被资本市场冷落不冤枉,能跑多远不可知。

好了,关于零跑,跑不远就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “考生”下半年自考即将开始 省考试院发出温馨提示

- “父亲”父亲的眼神杀

- “这是”自内耗到自洽

- “大桥”G3铜陵长江公铁大桥先导索过江

- “某甲”父亲被羁押继母要离婚,未成年女儿谁来抚养?法官多方努力,难题解决了!

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “结构”结核杆菌致病机制获揭示

- “装修”装修公司老板明知公司亏损仍吸引客户签合同,骗取上百人700余万,被判11年

- “射电”穿越80亿光年的快速射电暴源于一场“星系交通事故”

- “必胜客”必胜客最黑暗的料理来了

- “客车”安凯客车董事长戴茂方今年60岁 总经理黄李平年轻有为才45岁

- “万元”中通客车副总王兴富年薪24.9万 只有囤金军和李晨等其他副总一半?

- “万元”中大型纯电SUV再添一员:昊铂HT开启预售

- “证券”东方证券总裁鲁伟铭去年薪酬高达360万元 但还不如副总徐海宁?

- “万元”康惠制药提及减肥药后又否认 股价暴涨后董事长王延岭被警示

- “剑桥”剑桥科技首三季度实现营收23.3亿元 同比下降17.87%

- “色彩”万元最强折叠屏!OPPO Find N3开启预售:9999元

- “耐克”耐克中国未进行防火检查被罚2.7万元 总经理董炜知道吗?

- “碳酸锂”云南两处锂矿拍卖成交,升值不到8倍未现“天价”,本地企业竞得

- “万元”中国联通APP智慧联接场景化应用项目集采:总预算2052万