“齿科”牙医人均年薪240万元,这家高端民营口腔医疗诊所赴港IPO

今天,很高兴为大家分享来自红星新闻的牙医人均年薪240万元,这家高端民营口腔医疗诊所赴港IPO,如果您对牙医人均年薪240万元,这家高端民营口腔医疗诊所赴港IPO感兴趣,请往下看。

近年来,随着居民物质生活水平的提高,口腔问题越来越被人们重视。

资本首先嗅到了其中商机。

根据动脉橙数据库数据,从2021年1月起到2023年6月,口腔行业共发生121起投融资事件,融资总额近200亿元人民币。

同时,红星资本局注意到,近期,港股市场又迎来一位冲击IPO的行业玩家。

8月22日,马泷医疗管理(浙江)股份有限公司(以下简称“马泷齿科”)向港交所递交了招股说明书,拟在香港主板挂牌上市,海通国际担任独家保荐人。

根据弗若斯特沙利文的报告,按2022年收入计算,马泷齿科是国内第二大高端民营口腔诊所。

而这家起源于国外的口腔医学品牌,是如何进入中国市场?未来企业又将面临何种机遇与挑战?

“高端”的马泷齿科,陷入长期亏损

马泷齿科于1995年创立于葡萄牙,2012年被引入中国。

关于马泷齿科在中国的发展,离不开两位关键人物;一位是马泷齿科品牌的创始人Paulo Malo;另一位则是中国的邵宗宗。

在涉足医疗之前,邵宗宗曾做过地产和投资。2010年,邵宗宗进入复旦大学兼任复旦大学医疗投资公司健康事业部的CEO。

2013年,面对中国巨大的市场,邵宗宗选择携手Paulo Malo正式将马泷齿科引入中国,联手创立了马泷齿科(中国)公司。

2013年底,马泷齿科在北京设立第一家诊所,随后不断发展壮大。

招股书显示,截至今年4月底,马泷齿科在全国13个城市设有29家马泷齿科品牌专科口腔门诊,145名牙医,271张牙科治疗椅。

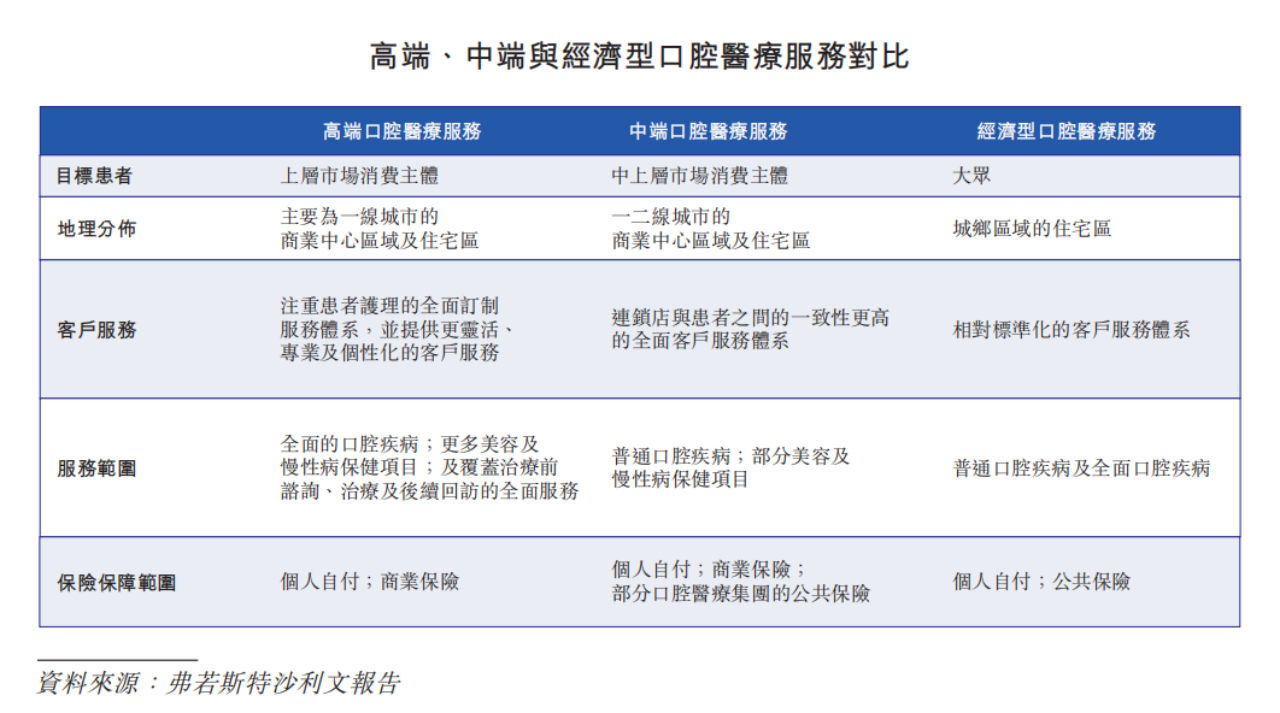

在品牌定位上,马泷齿科选择了高端市场。

马泷齿科在招股书中提到,由于消费者越来越愿意为高品质口腔医疗服务多付费用,故普遍具备更高医疗标准及较好服务设施的高端民营口腔医疗服务提供商更有利抓紧中国一线及二线城市的重大市场机遇。

来源:招股书

来源:招股书此外,红星资本局注意到,从2018 年起,马泷齿科还开发了马泷品牌衍生品,想要通过咖啡、红酒等产品来打造马泷社交圈,为高净值客户提供增值服务。这也是马泷齿科想要实现品牌高端化的战略路径。

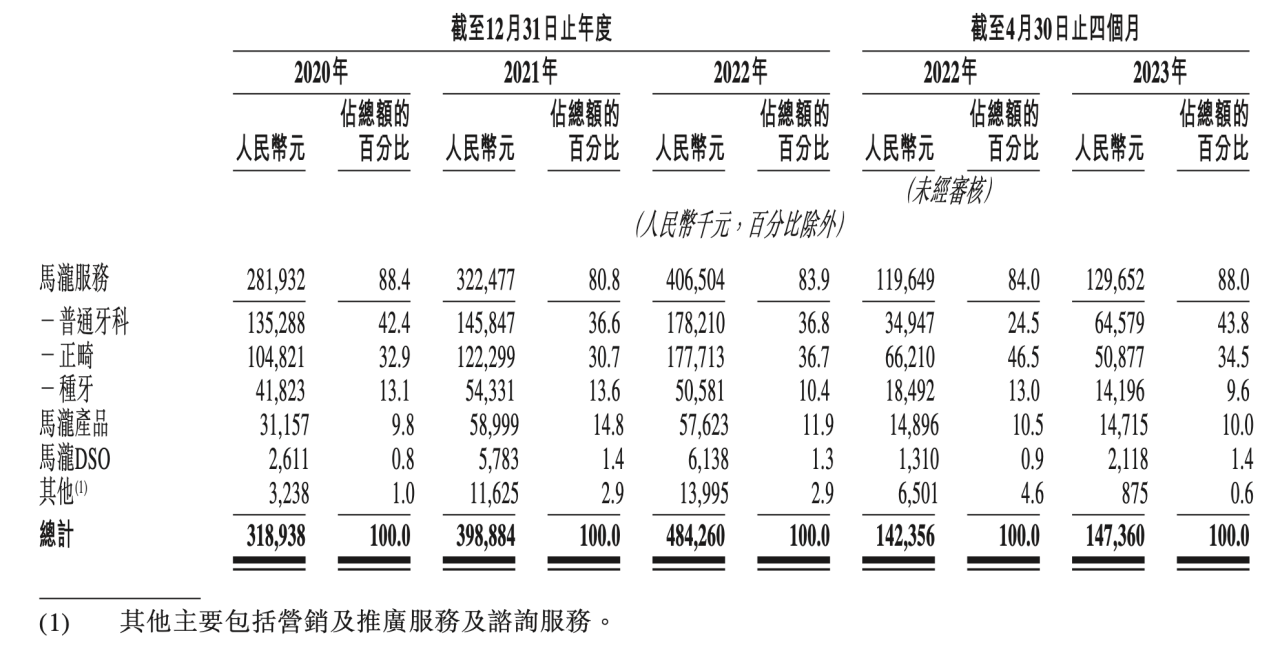

企业营收方面,招股书显示,2020年至2022年以及2023年前四个月,马泷齿科的收入分别为3.19亿元、3.99亿元、4.84亿元及1.47亿元,就诊人次分别超过26万人次、37.7万人次、37.2万人次及12.3万人次,来自患者每次就诊的平均收入分别约为1100元、900元、1100元、1000元。

从马泷齿科营收结构来看,“马泷服务”是企业的主要营收来源,2020年至2022年及2023年前四个月,马泷服务收入分别为2.82亿元、3.22亿元、4.07亿元、1.30亿元,占比为88.4%、80.8%、83.9%、88.0%。马泷服务主要包括普通牙科、正畸、种牙这三大类。

来源:招股书

来源:招股书值得一提的是,即便是人均客单价上千元的马泷齿科,也陷入了长期亏损之中。

招股书显示,2020年至2022年及2023年前四个月,该公司的净亏损分别为人民币5936.3万元、1.62亿元、3793.6万元、779.3万元。

走高端路线的马泷齿科却依然长期亏损,这背后暴露出了企业或行业的何种问题,或许值得深思。

员工高薪酬,诊所赚钱难

马泷齿科之所以盈利难,从成本角度考虑,长期居高不下的员工成本,是马泷齿科盈利难的重要原因之一。

招股书显示,2020年至2022年以及2023年前四个月,马泷齿科的员工成本分别为1.42亿元、2.29亿元、2.07亿元及6490万元,分别占同期总收入的44.5%、57.4%、42.6%及44.0%。

也就是说,马泷齿科近一半的收入,都分给了员工。

此外,据招股书数据,2020年至2023年前4月,该公司的每名牙医的平均收入分别为220万元、210万元、240万元及人民币90万元。

马泷齿科对此表示,由于公司提供并计划继续提供具竞争力的报酬以挽留及吸引资深牙医,因此经营业绩及财务状况受到管理与牙医相关的成本及开支的能力的显著影响。

不过,牙医的收入水平高,似乎也早已不是什么新鲜事。

今年3月,被称为“中高端口腔连锁第一股”的瑞尔集团(06639.HK)在香港联交所主板挂牌上市。

招股书显示,2019财年至2021财年(财政年度结束日期为3月31日),瑞尔集团分别拥有770名、820名、856名全职牙医,每名全职牙医的平均收入分别为137.67万元、128.79万元与187.48万元。

除了高薪酬的牙医外,居高不下的营销费用也在挤压着马泷齿科的盈利空间。

据招股书披露,2020年至2023年前4月,该公司的销售及营销开支分别为4666.9万元、8369.2万元、8717.3万元和2441.3万元,占当期总营收的比例为14.73%、21.05%、17.98%和16.33%。

马泷齿科在招股书中解释称,2022年销售及销售开支同比增长4.2%,主要由于公司加大营销力度(包括线上推广活动),导致推广及营销开支增加750万元,部分因优化销售及营销人员的薪酬架构,员工成本减少450万元抵销。

不过,与同行对比,马泷齿科在销售上的投入确实较高。财报显示,截至2023年3月31日止的2021至2023财年,瑞尔集团的销售费用率分别为7.71%、5.22%、4.89%;明显低于马泷齿科。

总的来说,由于马泷齿科定位高端,所以企业想要留住优质医生,以及在品牌的高端化建设上都需要烧钱,企业自身反而很难赚钱。

赛道的AB面

回过头看马泷齿科所在的口腔赛道,是一个“好生意”吗?

一方面,目前我国的口腔医疗行业,确实有较大的市场空间。

根据美团医疗联合动脉网发布的《2023口腔医疗服务洞察报告》,结合弗若斯特沙利文的报告,我国口腔医疗服务市场规模在2021年为1450亿元,保持年均20%的增长,预计在2025年达到3000亿元。

但另一方面,目前这个行业集中度很低,市场仍处于较为野蛮生长的状态。

招股书显示,按2022年的收入计,十大民营口腔医疗服务提供商的市场份额合共13.6%。马泷齿科为中国第九大民营口腔医疗服务提供商,2022年的市场份额为0.5%。

可以说马泷齿科目前的市场占有率,并没有什么行业话语权。

与此同时,如今资本也正在加速进入这个行业。仅在今年,便有正雅齿科、速迈医学、登康口腔等口腔产业链各环节企业有了IPO动作。

此外,还有不少口腔企业在今年完成新一轮融资。比如美维口腔、登特菲、深圳玉汝、美奥口腔、格登特、铖联科技、赛乐医疗等都发生了资本动作。

这意味着,马泷齿科未来在口腔医疗领域,面临的行业竞争十分激烈。

对此,马泷齿科也在做一些多元业务的尝试与布局。比如为第三方口腔门诊提供门诊运营支持以及推出口腔护理自有品牌产品等。

来源:招股书

来源:招股书其中,马泷产品目前已推出自有品牌口腔护理产品,包括牙膏、牙刷及牙线,计划继续拓展口腔护理产品。

不过,从营收情况看,当下马泷产品和马泷DSO业务规模都较小,对营收贡献有限,且增长乏力。

招股书显示,2023年前4月,马泷产品业务收入出现了下滑,马泷DSO业务收入规模也仅有数百万元。目前企业仍未能找到自己的营收第二增长曲线。

小结:

马泷齿科的招股书,揭示了当下国内口腔诊所的现状。

一面是优质牙医的稀缺性,一面是走高的获客成本与激烈的行业竞争,这都是摆在马泷齿科面前的难题,也是摆在各个行业玩家面前的长期挑战。

红星新闻记者 刘谧

编辑 肖子琦

好了,关于牙医人均年薪240万元,这家高端民营口腔医疗诊所赴港IPO就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “客车”安凯客车董事长戴茂方今年60岁 总经理黄李平年轻有为才45岁

- “口腔”柴洋获哈佛大学口腔医学院最高荣誉戈德哈伯奖

- “万元”中通客车副总王兴富年薪24.9万 只有囤金军和李晨等其他副总一半?

- “万元”中大型纯电SUV再添一员:昊铂HT开启预售

- “证券”东方证券总裁鲁伟铭去年薪酬高达360万元 但还不如副总徐海宁?

- “万元”康惠制药提及减肥药后又否认 股价暴涨后董事长王延岭被警示

- “剑桥”剑桥科技首三季度实现营收23.3亿元 同比下降17.87%

- “色彩”万元最强折叠屏!OPPO Find N3开启预售:9999元

- “耐克”耐克中国未进行防火检查被罚2.7万元 总经理董炜知道吗?

- “碳酸锂”云南两处锂矿拍卖成交,升值不到8倍未现“天价”,本地企业竞得