“伊利”伊利蒙牛,有喜有愁

今天,很高兴为大家分享来自《财经》杂志的伊利蒙牛,有喜有愁,如果您对伊利蒙牛,有喜有愁感兴趣,请往下看。

产能过剩、消费疲软,乳企巨头正在寻找新的增长点。

图/东方IC

图/东方IC文 |王莘莘 辛晓彤

8月底,伊利和蒙牛相继发布了其2023年半年度报告。

作为国内乳企巨头,两家公司的成绩单均有各自的亮点:伊利继续保持全品类优势,奶粉、奶酪、冰淇淋等业务实现了双位数增长;蒙牛总营收同比上升7.1%,在增速上超过伊利,缩小了与后者的差距。

但是,在国内消费市场疲软、原奶严重过剩的大背景下,两家公司也面临着各自的问题:伊利的营收增速达到七年来最低,蒙牛则是利润下降、增收不增利。

伊利和蒙牛的基石业务——液态奶正面临增长乏力的现状,两家也正在拓展新的增长点。下半年,乳企在奶粉、奶酪第二增长曲线及冷饮等高毛利品类的市场竞争将越发激烈。

“中国乳业整体进入到消费相对过剩的阶段,同时也走到了从基础营养向专业营养加快转型的阶段。” 独立乳业分析师宋亮表示。他认为,加快产品创新、技术储备,拓展全新赛道,将是伊利和蒙牛下一阶段的竞争焦点。

从股市的反应来看,蒙牛乳业发布中报后,股价总体呈现出上涨走势,截至9月11日,公司股价报收27.0港元/股,较发布中报前上涨12%;而伊利股份中报发布以来,股价走势整体向下,9月11日伊利当天收盘价为人民币26.11元,较发布中报前下跌2.6%。

高增速时代结束,增收难增利

从营收增速上看,蒙牛的表现好于伊利。

2023上半年,伊利营收同比上升4.31%,增速低于疫情暴发的2020年,为近七年来最低。反观蒙牛,上半年收入为511.185亿元,同比上升7.1%,在增速上超过伊利,也高于蒙牛2022年上半年和全年的水平。

此消彼长之间,伊利与蒙牛之间的营收差距正在缩小。2023上半年蒙牛营收为伊利营收的77.2%,而2022年这一数字为75.2%。

但是从利润来看,两家公司之间的差距却在拉大。2022年报中蒙牛净利润为伊利净利润的56.2%,2023半年报中则下降至47.9%。

伊利上半年的扣非净利润为57.97亿,同比减少1.55%。毛利率、净利率亦有所下降。蒙牛的经营利润增长29.9%,但权益股东应占利润却下降19.5%,至30.2亿元。

蒙牛官方对此的解释为“期内应占联营公司收益减少,去年同期其他金融负债公允值收益及出售子公司收益合计10.154亿元,而今年上半年无此项收益。”

不过,从其财报中的支出数据可以发现,业务经营费用上的增加也是其利润同比减少的一个原因。业务经营费用总额包括销售及经销费用、行政费用及其他税项与其他附加费,这一项数据较去年同期增加了14.2亿元,占集团收入的32.0%。

2023年上半年,蒙牛的销售及经销费用为139亿元,较去年同期多出12亿元。其中产品和品牌宣传及行销费用较去年增加13.4%。财报中解释,这是为了配合户外消费场景的复苏而采取积极的渠道销售执行和推广策略。产品宣传费用主要用于线下销售推广活动。

横向比较来看,蒙牛在销售费用上的支出也确实突出。在2023年半年报数据中,伊利销售费用与其毛利润之比为52.9%,而蒙牛的这项数据是70.8%。

于伊利而言,上半年费用支出变化较大的类目是在管理费用与研发费用上,分别同比上涨8.78%和11.79%。财报将主要原因归结于合并澳优上半年的管理费用与研发费用,而同期收购后仅合并第二季度。

从两家公司的负债情况来看,上半年,伊利总负债增加200多亿元,从2022年同期的673.5亿元增长到880.9亿元。资产负债率从去年上半年的56.99%上升到62.22%,这个数据接近伊利同期九年来62.76%的最高位。

而蒙牛的资产负债率也略有上升,从2022年的57.52%上升至59.4%。

在宋亮看来,今年消费疲软、原奶严重过剩的大环境下,伊利和蒙牛还算是交出了一份不错的业绩单。

消费疲软,产能过剩

从市场整体情况来看,乳品行业整体面临着产能过剩、整体消费疲软的问题。伊利在中报里也指出:“国内经济处于复苏期,消费品行业面临着消费信心不足、需求增长乏力、新生儿数量减少等挑战,短期内乳品消费规模较上年同期有缩减。”

据今年7月发布的《中国奶业质量报告(2023)》,2022年全国奶类产量4026.5万吨,同比增长6.6%;乳制品产量突破3117.7万吨,同比增长2.0%。

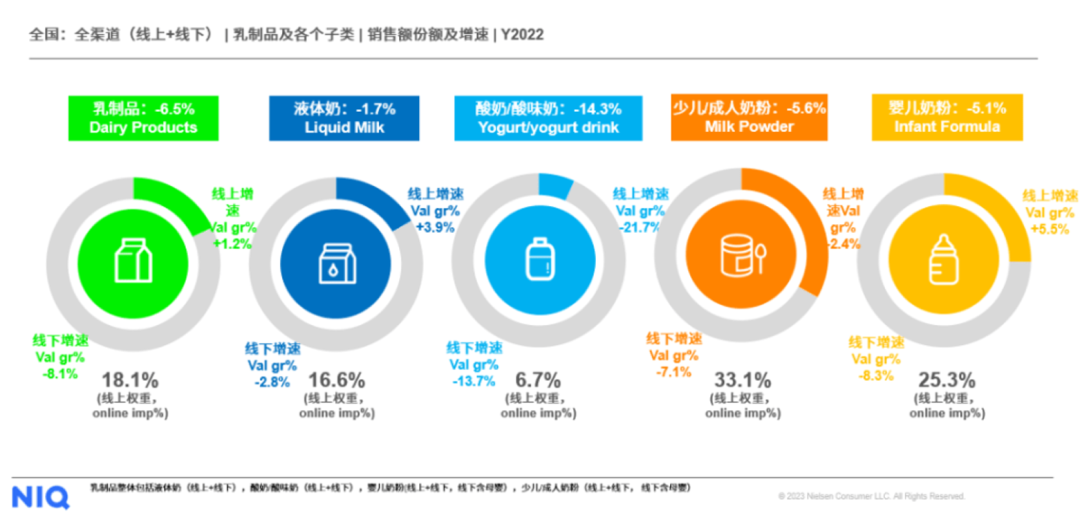

产能增加的同时,市场需求却没有同步跟上。尼尔森IQ发现,2022年乳制品行业销售额增速同比去年全渠道下降6.5%。酸奶品类销量增速全线收缩。

图源:尼尔森IQ

图源:尼尔森IQ受高饲养成本、原料奶单价下降等因素的影响,上游牧场也正经历着“寒冬”。2023上半年,澳亚集团、西部牧业、原生态牧业等多家上游牧场的财务数据几乎都出现了不同程度的下滑。其中,西部牧业总营收和净利润双降,原生态牧业净亏损增加。

原奶产能严重过剩,乳企选择收奶喷粉,也是乳企业绩放缓的因素之一。喷粉是指液体的生鲜乳经过灭菌、喷雾干燥等处理,成为奶粉状态。当生鲜乳过剩时,乳企通常选择喷粉,以便于储存。喷粉需要付出水电、人工、物流仓储等成本,业界普遍认为企业喷粉1吨要亏损1万多元。宋亮表示,国内乳企目前喷粉库存量在30万吨左右,其中蒙牛和伊利的喷粉库存量在20万吨左右,这也在一定程度上造成了伊利利润增速减缓、蒙牛利润下跌。

业绩放缓的另一主要原因是,品牌为应对市场消费力不足而施行了更多的打折促销措施,尤其是在高端产品上。我们调研了北京多家商超,发现整箱的蒙牛特仑苏牛奶(250ml*12)基本都在六七折左右,伊利的整箱金典纯牛奶(250ml*12)则在七八折左右。这两款牛奶分别是两个品牌在高端液态奶市场上的代表产品。

随着消费市场复苏,下半年业绩或将回温,宋亮表示生乳价格在四季度会有小幅反弹,企业整体利润预计呈正增长态势。然而上游牧场同期都在亏损,压力仍会传导到伊利和蒙牛这些乳企头上。

蒙牛乳业业绩发布会上,集团高级副总裁、常温事业部负责人高飞表示,当前的市场环境对消费的影响是显而易见的,但是这种影响并不改变行业长期的成长性。为了未来确定性的增长,当下需要进行一些战略上的布局,比如顺应趋势进行产品结构的调整、在调整产品的过程中加大创新力度等。

在中报业绩说明会上,伊利也释放出积极信号,“下半年随着宏观经济面逐渐改善,公司会积极把握行业复苏的机会,希望下半年无论是收入还是利润都能取得较好的增长。”

寻找新的增长点

作为国内乳企的基石业务,伊利与蒙牛的的液态奶业务均展现出增长乏力的问题。液态奶包括超高温灭菌奶、乳饮料、酸奶以及低温鲜奶。伊利上半年液态奶营收424.23 亿元,同比减少1.1%。蒙牛液态奶营收416.4亿,同比增长5%,但也低于公司总体营收增速。

单看液态奶业务营收,蒙牛与伊利相差并不大,但两家公司总营收相差了150亿元。主要差在了冰淇淋、奶粉、奶酪这三项业务上,蒙牛的这三个分部营收合计84.59亿,占比不到15%,还不及伊利上半年冷饮品类营收。

业务结构上,蒙牛液态奶业务营收占比超八成,整体营收过度依赖液态奶业务。伊利的液态奶业务占总营收的比例则不到65%。

荷兰合作银行曾指出,伊利和蒙牛两家公司都打算进军中国不断增长的奶酪、黄油和冰淇淋市场。2021年,蒙牛正式收购妙可蓝多、艾雪,也可看出其升级产业结构、拓展新赛道的野心,但今年上半年交出的这份成绩单,只能称得上是差强人意。

作为高毛利乳制品,冰淇淋是乳企所求的新增量业务。伊利上半年冷饮业务(主要生产冰淇淋、雪糕)营业收入 91.58 亿元,同比增长 25.54%。同期,蒙牛冰淇淋业务收入43.1亿元,同比增长10.4%。

在奶粉、奶酪这两项上,伊利也更胜一筹。伊利的奶粉及奶制品业务(包括奶酪)实现营业收入 135.21 亿元,同比增长 12.01%,成人奶粉业务零售额市占份额为市场第一。蒙牛的奶粉收入18.9亿元,奶酪业务因为妙可蓝多的并表,显示收入22.5亿元。

为了抢占乳制品赛道的市场份额,打造高端“新品”成为了两家乳企的共同方向。

伊利上半年推出的新品对总营收的贡献超15%,有机乳品、乳及植物基健康功能营养品等相关业务,为公司整体业务发展贡献出更多增量空间。其推出的新品包括伊利“金典”A2β酪蛋白有机纯牛奶、“金典”活性乳铁蛋白有机纯牛奶、“舒化”安糖健无乳糖牛奶、“金领冠”新一代配方婴幼儿奶粉、“须尽欢”低 GI 系列冰淇淋等等。

蒙牛也在坚持高端化与品类结构的改善驱动。卢敏放在蒙牛业绩会上称,“产品背后靠价值驱动,消费者们购买产品看的是价值,不是价格。”不光推出功能性产品,还从各种成分上下手,引领乳制品行业高端化升级。特仑苏持续扩大高端市场份额,保持有机纯牛奶细分赛道第一。在常温酸奶、低温鲜奶、奶酪等业务上“更营养”“高端化”,营养赛道推出生牛乳 “鲜酸奶”。旗下品牌每日鲜语市场份额持续提升,高端产品线占比提升。还在2023年2月,正式进军专业营养赛道,推出运动营养品牌迈胜,开辟了国内液体蛋白补充剂新赛道。

除此之外,伊利还在7月推出新品现泡茶。这并不是伊利首次进军茶饮市场,此前伊利在2022年就推出了旗下首个国潮茶饮品牌“茶与茶寻”,该品牌定位为“新派国潮茶饮茗家”,产品主打“添加了益生菌的0糖果茶”。

据北京商报报道,相关从业人士对此表示,“相比之下,乳制品的市场份额一定程度上已经饱和,但茶饮还有很大的发展空间。伊利作为乳制品行业的领军企业,拥有较强的品牌知名度和声誉,或许新业务更容易获得消费者的认可”。

从财报中,我们还发现,海外市场的拓展情况也成为两家乳企上半年着重突出强调的业绩亮点。

伊利2023年上半年海外业务收入较上年同期增长 19.9%。截至 2023 年6月底,伊利产品销往 60 多个国家和地区,综合产能达1,618万吨每年。蒙牛2021年正式收购的艾雪,也让蒙牛冰淇淋海外业务持续突破,今年上半年海外市场销售收入达7.9亿元,占此项业务营收的20.3%,位居印尼市场份额第一、菲律宾份额第二,并正式进入越南、泰国、老挝、柬埔寨等市场。

宋亮认为,蒙牛冰品切入了东南亚市场,跟当地气候、市场环境相契合有很大关系,其他品类还不够时机。东南亚市场的产品大都来自乳企在当地的自建工厂,且原料大多进口于国外。因此东南亚地区对于乳企来说,主要还是起到开拓新市场的作用。

在国内,下沉市场将为乳制品行业带来更多的市场增长空间。截至6月底,蒙牛常温奶业务已覆盖乡镇2.6万个,系统化覆盖乡镇网点超过80万家。从产品出发,满足不同消费者群体的细分需求,进而挖掘乳制品行业的新兴增长点。

王莘莘

■躺平人手握逆袭剧本

辛晓彤

好了,关于伊利蒙牛,有喜有愁就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立