“三星”芯片战场|Arm的“朋友圈”

今天,很高兴为大家分享来自21世纪经济报道的芯片战场|Arm的“朋友圈”,如果您对芯片战场|Arm的“朋友圈”感兴趣,请往下看。

南方财经全媒体记者江月 上海报道 英文Arm意为“手臂”,以此作为公司名的英国集成电路IP供应商Arm,正如同科技公司们的手臂一般不可或缺。

Arm宣称,它的朋友圈有“包括全球最大科技巨头、芯片巨头在内的260多家公司”,这些朋友于历史上在全球生产了超过2500亿颗芯片。

不仅如此,在Arm于8月22日展开的纳斯达克IPO之旅中,这些科技好友可能会拿出真金白银认购部分股票予以支持。苹果、亚马逊、英特尔、英伟达、谷歌、微软、三星和台积电……有市场消息称,诸多响亮的名字正与Arm举行IPO认购谈判。

尽管认购名单还未正式出炉,但Arm在科技领域的地位愈发鲜明。本文将对Arm的发展历史、明星产品、应用领域进行梳理。

苹果协助展开创业和腾飞史

Arm的创业和腾飞,离不开另一家伟大的公司,那就是苹果公司。尽管Arm对260多位朋友亲疏无别,但苹果将其产品带到了21世纪多项重要的科技平台中。

1979年,奥地利籍物理学博士赫尔曼·豪瑟(Hermann Hauser)和英国工程师克里斯·柯里(Chris Curry)在英国剑桥创办了电脑公司艾康电脑(Acorn Computers),和1976年成立的苹果公司形成竞争。

1983年10月,艾康启动了开发RISC指令集架构的计划,不过,RISC当时无法和英特尔的CISC指令集相匹敌。

1990年,苹果出钱、艾康出人、VLSI提供工具技术,三家公司共同创立一家合资公司Advanced RISC Machine,简称Arm。

众所周知,1990年代是微软和英特尔“大杀四方”的年代,苹果和Arm都处在挣扎的边缘。

1998年到2003年,乔布斯掌门下的苹果陆续出售了Arm股份,套现钱款用于研发iPod。2001年10月23日,第一代iPod问世,令苹果“起死回生”。

2007年6月初,苹果发布革命性产品iPhone,移动互联网到了黎明破晓时分,这意味着手机“智能化”,也意味着手机像电脑一样需要CPU、GPU等数据处理器。5个月后,谷歌推出了第一版开源的安卓操作系统,高通推出首款骁龙处理器骁龙S1。

值得留意的是,iPod、iPhone、骁龙S1均在Arm的架构上完成设计。

“iPhone时代”开启意味着移动电子设备大行其道,这也导致英特尔x86架构“露出马脚”。在移动设备上,消费者对新诉求是功耗低、省电、续航能力强,这恰恰是x86架构的短板、Arm架构的长处。

Arm架构随后在手机SoC系统级芯片上进一步流行。不过尽管如此,它还是不能在电脑产品上与英特尔匹敌。

然而,移动设备的数据处理功能越来越强大。2008年,MacBook Air问世;2010年,iPad问世。在这些具有“划时代”意义的设备上,Arm芯片再次被芯片设计行业所认知。

不仅如此,苹果还悄然成立了“苹果硅”,这意味着它进行了业务转型,在芯片供应链上进行了实力巩固,把研发芯片的能力从外包商处夺回、建立了自己的竞争力。

尽管英特尔、三星曾经为苹果提供Mac、iPod Touch、iPhone 3GS、iPad等一系列产品的核心处理器,但苹果却在逐步摆脱它们的制约。

2010年,在iPad问世的时候,苹果首次用上了自研的A4芯片;2016年,苹果初代无线耳机AirPods搭载了其自研W1芯片;2017年9月,苹果推出面向iPhone的首款自研AI仿生芯片A11 Bionic;2019年3月,苹果时隔三年发布的新款AirPods采用了全新H1芯片,加强了无线连接表现和续航能力;2020年6月,苹果又宣布将在Mac产品引入自研Arm架构芯片,预计从英特尔芯片到苹果自研芯片的过渡期为两年;2022年3月,苹果宣布其主机Mac Studio用上M1系列旗舰版芯片M1 Ultra;2023年6月,Mac Pro搭载M2 Pro和M2 Max,苹果Mac产品全线应用自研芯片。

芯片战争硝烟弥漫,谁人不想掌握芯片设计的“武功秘籍”?“苹果硅”也进一步打响了Arm的名声,其他科技巨头纷纷意识到,即便不依靠AMD、英特尔等CPU设计商或联发科、高通等手机SoC巨头,他们也可以在Arm的基础上展开自身的CPU、GPU、SoC自研。

2019年Arm推出第一代的Neoverse N1处理器,这令一些互联网公司、云服务商也开始成立芯片业务。长期以来,x86架构占据数据中心服务器市场的主流,市场占有率达到90%以上,而这种格局由此改变。

例如,2018年,亚马逊首次推出基于Arm架构的自研服务器芯片Graviton,将部分工作负载能耗降低至45%;2019年底推出Graviton2,将针对各种工作负载又提升了40%的性价比;2021年12月推出了Graviton3,节省高达60%的能耗。大潮之下,阿里旗下芯片研发部门平头哥、谷歌云、富士通、Marvell、飞腾、英伟达等厂商也均推出了Arm架构服务器芯片。

争夺Arm

在2016年,日本软银集团花费大约320亿美元全购Arm,成其唯一股东。关于本次IPO,市场预料软银可能会争取700亿美元的市值及100亿美元的募资。Arm的朋友圈会拿出真金白银来认购IPO发行的股票吗?不少市场分析都倾向于“会”。

有消息人士向媒体表示,虽然IPO认购并不意味着在Arm的董事会上占有一席之地或获得决定性的战略权,但认购IPO可以加强与每家参与公司的联系,并使竞争对手以后更难收购Arm。

据了解,软银集团可能会对董事会席位和股票控制权进行防御性的设计。由于Arm由软银集团100%控股,因此本次将在纳斯达克上市交易的ADS(股票存托凭证)均来自软银的卖股。目前的消息称,软银只会拿出10%的持股上市,而其中90%都要留给公开发行,这是为了维持股票的高流动性。

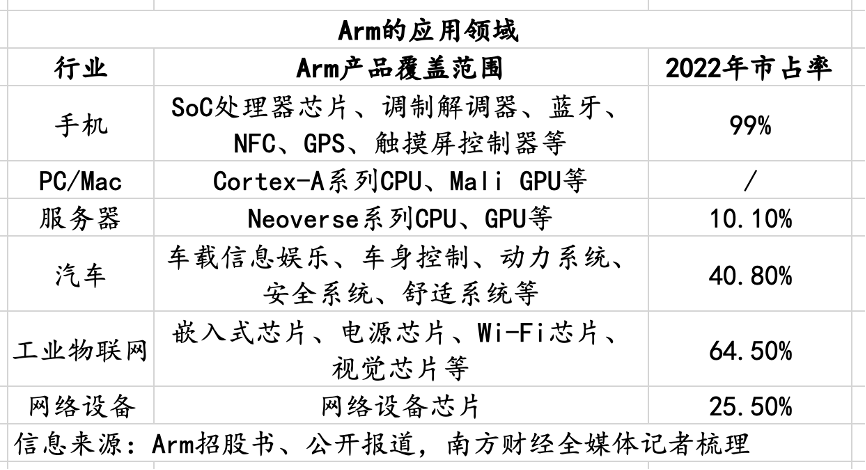

Arm在招股书中称,其产品,即ISA(指令集架构)、CPU和GPU的架构,被260多家科技公司用于每年生产超过300亿个芯片,覆盖全球99%的智能手机、10%的云计算处理器和40.8%的自动驾驶芯片。

Arm被称为“芯片的瑞士”,以形容市场希望它维持的中立姿态。有关这次科技巨头会否集体入股Arm的猜测,来自于2020年英伟达收购Arm遇阻事件。

2020年9月,美国英伟达发起对Arm的全购要约,遭到了多家芯片公司的反对。当时,英伟达以“现金+英伟达股票”的组合出价400亿美元,可以说英伟达愿买、软银愿卖。

然而,在随后的18个月里,这桩收购案进程艰涩。据报道,美国手机处理器芯片龙头高通联合了微软、谷歌一起反对这起收购,并向美国联邦贸易委员会、英国竞争与市场委员会、欧盟委员会及中国国家市场监督管理总局等监管机构提出反对意见。理由是,英伟达收购Arm后,会组织其将处理器IP授权给其他公司使用,导致高通在内的500多家公司失去竞争力。

Arm商业模式的特别之处,在于其仅提供芯片架构,而没有下一步的芯片设计业务。然而,英伟达是一家芯片设计商,如果它“近水楼台”得到Arm芯片架构,就会站在比三星、苹果及高通更优势的位置。

虽然英伟达辩称,收购后还能保持Arm原本的开放授权模式,并协助所有被授权的公司扩展事业及市场,但竞争对手不接受这个说辞。诸多竞争对手认为,就算授权开放模式不变,但谁也不能保证未来的许可费用、IP可用性等等会不会发生改变,这都会影响到其他芯片公司产品的开发。

“垄断”成为英伟达收购Arm的最大罪名。毕竟此前,无论是联发科、高通、三星这样的巨头,还是小型的初创公司,无论体量大小、研发预算高低都可以从Arm中获取授权,并打造自己的基于Arm架构的芯片。

2022年2月,英伟达和软银遗憾地宣布终止交易,软银集团创始人兼董事长孙正义旋即表示将带领Arm重走上市之路。

既然市场不愿意Arm成为任何一家芯片公司的“私有”财产,那么就让它走向公开市场上市吧。

开辟应用新领域

科技发展史不会停歇脚步,Arm也需要抓住新一代科技产品。在2020年,孙正义不遗余力地为Arm进行宣传造势,他称,Arm与时俱进,将助力物联网、边缘计算、自动驾驶、云。2023年,他又称,Arm将是人工智能的基础。

Arm宣称,预计他们在2025年的“总潜在市场”将达到2466亿美元。在2022年,潜在市场中48.9%的价值由基于Arm的芯片设计所创造,而Arm则向芯片设计商收取1.7%的授权费用。“芯片设计的成本及复杂度还将上升,我们的贡献度将继续提高。”该公司称。

在招股书中,Arm还介绍了对细分市场的分析,以及2022年所取得的全球市场占有率。通过这份分析,公众不难看到该公司短期内的业务前进方向。

移动应用方面。Arm预计移动应用处理器市场将从2022年的约299亿美元增长到2025年的约360亿美元,复合年增长率为6.4%。此外,Arm还将面向5G需求继续开发调制解调器产品,面向移动游戏开发手机GPU产品,以及面向AI和ML(机器学习)开发Armv9的额外指令。

手机除了主要应用处理器之外的市场,预计在2025年达到175亿美元,基本维持和2022年规模持平。

消费类电子产品,如数字电视、平板电脑、笔记本电脑、XR耳机和可穿戴设备方面,Arm预计市场规模将从2022年的约469亿美元增长到2025年的约532亿美元,复合年增长率为4.3%。

工业物联网方面,先进传感器和智能化改造能够实时捕获和分析数据,覆盖了多种多样的电子产品,例如洗衣机、恒温器、数码相机、无人机、传感器、监控摄像头、制造设备、机器人、电动机控制器以及城市基础设施和楼宇管理设备等。Arm预计工业物联网和嵌入式芯片市场将2022年的约415亿美元增长到2025年的505亿美元,复合年增长率为6.7%。Arm在物联网和嵌入式芯片市场的市场份额在2022年已经达到64.5%。

网络设备方面,基站设备、企业Wi-Fi、路由器和交换机还将继续需求芯片。IBISWorld预计,互联网总流量将从2022年的每月335艾字节(exabytes)增长到2025年的每月580艾字节,复合年增长率为20%,从而增加部署额外网络设备的需求。Arm预计网络设备芯片市场将从2022年的约172亿美元增长到2025年的约182亿美元,复合年增长率为1.8%。2022年,Arm的全球市场份额为25.5%。

云计算市场包括服务器芯片、DPU和SmartNIC等,客户包括亚马逊AWS、微软Azure、谷歌云、阿里云、百度、腾讯等。Arm预计云计算市场将从2022年的约179亿美元增长到2025年的约284亿美元,复合年增长率为16.6%。

随着Amazon和阿里巴巴等云服务供应商开始在其数据中心使用自行设计的Arm芯片,以及微软等其他云服务供应商开始使用Arm产品,Arm芯片仍在继续获得市场份额,Arm预计其在云计算市场份额的增长速度将明显快于整个云计算市场。2022年,Arm的市占率为10.1%。

汽车市场方面,IVI、ADAS、发动机管理、车身和底盘控制等均需要芯片。Arm预计汽车芯片市场将从2022年的约188亿美元增长到2025年的约291亿美元,复合年增长率为15.7%。Arm称,其在汽车市场的市场份额最高的是IVI和ADAS等技术更先进的功能领域。2022年,Arm的全球市场占有率达到40.8%。随着ADAS、电气化、IVI以及最终的自动驾驶性能需求增长,汽车芯片的种类还将继续多元化。

此外,汽车电子正在从硬件定义转向软件定义的架构和计算,从而使ADAS等新服务和功能能够通过无线更新不断改进。Gartner估计,到2029年,软件定义汽车将超过总产量的90%,高于2021年的3%。

从1991年到2017年,全球Arm芯片交付量达到了第一个“1000亿片”;从2017年到2021年,第二个“1000亿”也达成。可以看到,Arm的市场扩张飞轮正在加速。

(作者:江月 编辑:卜羽勤)

好了,关于芯片战场|Arm的“朋友圈”就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “亚马逊”哪些以色列芯片公司已被美国企业收购?

- “三星”OPPO刘作虎:做好产品才能穿越周期 折叠屏出海将与三星全面竞争

- “三星”畅享智能互联 三星Galaxy Tab S9 FE即将开售

- “三星”三星公布芯片计划:3年内量产2纳米 5年内超越台积电

- “隐私”Find N3 为用户隐私上锁

- “三星”蔚来手机 NIO Phone 推送 SkyUI 1.0.2 系统更新,新增天空视窗功能

- “三星”半导体周期筑底,行业回暖信号显现?

- “三星”魅族21标准版核心配置曝光:索尼IMX966+1.5K屏

- “商务部”美对华芯片出口限制“再升级”,商务部:中方对此强烈不满坚决反对

- “三星”三星堆博物馆新馆正式“上新”,微众银行以数字金融服务建筑行业小微企业