“毛利率”IPO前哨丨蕊源科技二次上会:大股东“兼任”大客户,业绩波动明显

今天,很高兴为大家分享来自21世纪经济报道的IPO前哨丨蕊源科技二次上会:大股东“兼任”大客户,业绩波动明显,如果您对IPO前哨丨蕊源科技二次上会:大股东“兼任”大客户,业绩波动明显感兴趣,请往下看。

21世纪经济报道记者张梓桐 上海报道

8月9日,曾于3月21日上会时遭遇过“暂缓审议”的电源管理芯片企业蕊源科技(成都蕊源半导体科技股份有限公司)迎来再次审议。

此前,蕊源科技曾经历多达三轮的问询,21世纪经济报道记者梳理发现,深交所质疑的重点集中于“关联销售、业绩波动与经销商资质”三个方面。

其中,公司“2022年的第一大客户为公司第三大股东”的关联交易问题格外引起监管与市场的关注。而公司也在最新的回复中予以了解释,概括来看,蕊源科技主要认为自身产品在集成度、体积以及价格方面存在着较大优势,因此相关交易有着合理性与必要性。但记者注意到,从招股书提供的信息来看,公司产品并未具有绝对性的技术与性能优势,因此上述回应是否能平息市场疑问,仍有待市场检验。

毛利率、净利润双下滑

蕊源科技主要业务为电源管理芯片的研发、设计、封测和销售,是细分领域知名的自主品牌电源管理芯片企业。公司产品以DC-DC芯片为主,同时涵盖保护芯片、充电管理芯片、LDO芯片、LED驱动芯片、马达驱动芯片、PMU芯片、复位芯片等多系列电源管理芯片。

2022年公司芯片总销量达13.94亿颗,其中DC-DC芯片总销量达11.69亿颗。

在主要客户方面,包括中兴通讯、创维数字、普联技术、富士康等等大厂均与公司有合作,安防监控领域合作客户则包括海康威视、萤石科技等,智能电力领域合作客户包括智芯微、中睿昊天、鼎信通信、威胜信息等,消费电子领域合作客户包括安克创新、云鲸、Shark Ninja 等,智慧照明领域在合作客户包括凯耀照明、中电海康等,工业控制领域在合作客户包括迪文科技、大豪科技等。

在市占率方面,经测算,2021年,蕊源科技DC-DC芯片在网络通信场景的机顶盒、无线路由器及ONT细分领域市场份额达13%,在安防监控场景的摄像头及NVR/DVR细分领域市场份额达8%,在智能电力场景的HPLC模块细分领域市场份额达10%,并在2022年度提升至约50%。

但值得注意的是,在业绩方面,公司在近年来出现了较大波动。

2020年至2022年,蕊源科技营业收入分别为1.19亿元、3.26亿元、2.98亿元,归母净利润分别为824.28万元、9374.43万元、6812.48万元。2023年上半年,公司预计营业收入达到1.51亿元,净利润3369.67万元,

由此不难看出,公司2022年业绩较2021年均出现下滑。而2023年其收入与净利润同比2022年上半年分别出现了2.98%和16.09%的下滑。另外,公司2023年上半年的毛利率36.44%,较2022年上半年44.8%的毛利率也下降了8.36个百分点。

针对背后的原因,公司表示其受终端需求周期性波动、晶圆流转周期较长、新品量产推迟、2022年第三季度四川等地高温限电等多方面外部因素影响,业绩出现下滑。

关联销售疑云

21世纪经济报道记者注意到,在关联销售方面,蕊源科技的第三大股东为北京智芯微电子科技有限公司(下称北京智芯),持股比例15%。北京智芯成立时间为2013年1月18日,注册资金64.1亿元,由南瑞集团有限公司持股31.2003%,国网信息通信产业集团有限公司持股31.2003%,中国电力科学研究院有限公司持股15.6002%。北京智芯的实际控制人为国务院国资委。

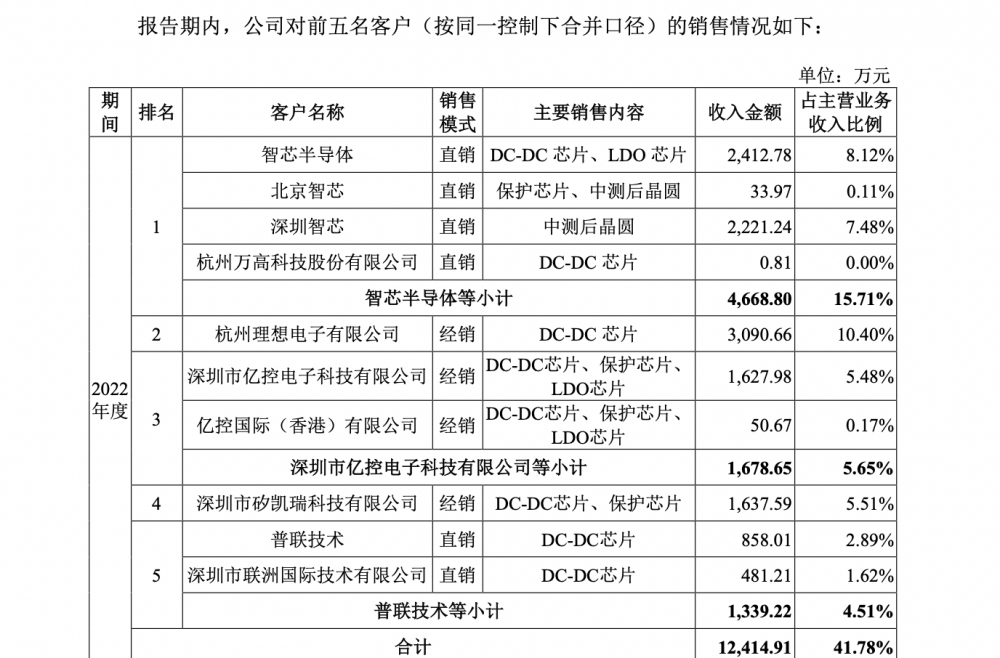

蕊源科技的2021年第三大客户、2022年第一大客户为北京智芯半导体科技有限公司(下称智芯半导体),销售金额分别为1449.3万元、4668.8万元,占主营业务收入比例分别为4.45%、15.71%,增速迅猛。

(公司前五大客户,图源:招股书)

(公司前五大客户,图源:招股书)根据公开资料,北京智芯注册资本超64亿元,其最终的大股东为国家电网,北京智芯还设立了半导体公司(智芯半导体,成立于2019年8月,注册资本20亿元),蕊源科技主要销给智芯半导体。

而在交易公允性方面,最令市场关注的是其部分产品销售的高毛利率。据介绍,2021年至2022年上半年,蕊源科技向北京智芯销售的毛利率分别为66.42%、57.65%,而公司的综合毛利率分别为46.26%、44.8%,之间的差距较大。

对此,公司回复监管称,2020-2022年度,北京智芯采购成都蕊源“分立”方案产品的平均价格较其他供应商“分立”方案竞品平均售价差异率均在±10%合理范围内,“不存在重大差异”。

“2021-2022年度,北京智芯下属企业采购成都蕊源四合一方案成品价格(或匡算成品价格)较其他供应商分”方案竞品平均售价更低,但差异率在15%合理范围内,定价具有公允性。另经对比成都蕊源向北京智芯销售毛利率与智能电力行业产品其他直销客户毛利率,两者不存在重大差异。“发行人与北京智芯关联交易价格公允。”

除此之外,蕊源科技还面临着经销商资质问题。

2021年、2022年公司前五大经销商与2019年、2020年相比变化较大;2019年至2021年,经销毛利率分别为27.84%、34.66%、47.73%,直销毛利率分别为25.65%、29.77%、42.83%,经销毛利率居然高于直销毛利率。这背后原因同样令市场质疑。

(作者:张梓桐 编辑:卜羽勤)

好了,关于IPO前哨丨蕊源科技二次上会:大股东“兼任”大客户,业绩波动明显就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “北京公交”北京公交集团辟谣!

- “人才”2023“蓉漂人才荟”·北京大学专场活动将于10月22日举行

- “隐私”Find N3 为用户隐私上锁

- “北京”促匹配优服务 秋招促就业紧锣密鼓开展

- “商务部”美对华芯片出口限制“再升级”,商务部:中方对此强烈不满坚决反对

- “知识产权”北京举行原创设计与知识产权专家论坛

- “小米”雷军官宣全新操作系统 小米将跟MIUI说再见

- “亿元”零跑汽车发布三季度财报:毛利率首度转正,明年力争月销3万辆

- “亿元”毛利率首度转正:零跑汽车明年力争月销3万辆,毛利率冲刺5%-10%