“宁德”就算是活跃投资方也才投了10几起,这个赛道只是虚火?

今天,很高兴为大家分享来自IT桔子的就算是活跃投资方也才投了10几起,这个赛道只是虚火?,如果您对就算是活跃投资方也才投了10几起,这个赛道只是虚火?感兴趣,请往下看。

来源:IT桔子

封面图源自:Pixabay

近期,中国汽车动力电池联盟发布 2023 年 4 月动力电池月度数据——

数据显示,1-4 月,我国动力电池累计产量 176.9GWh,累计同比增长 28.7%;

4 月,我国动力电池装车量 25.1GWh,同比增长 89.4%,环比下降 9.5%。

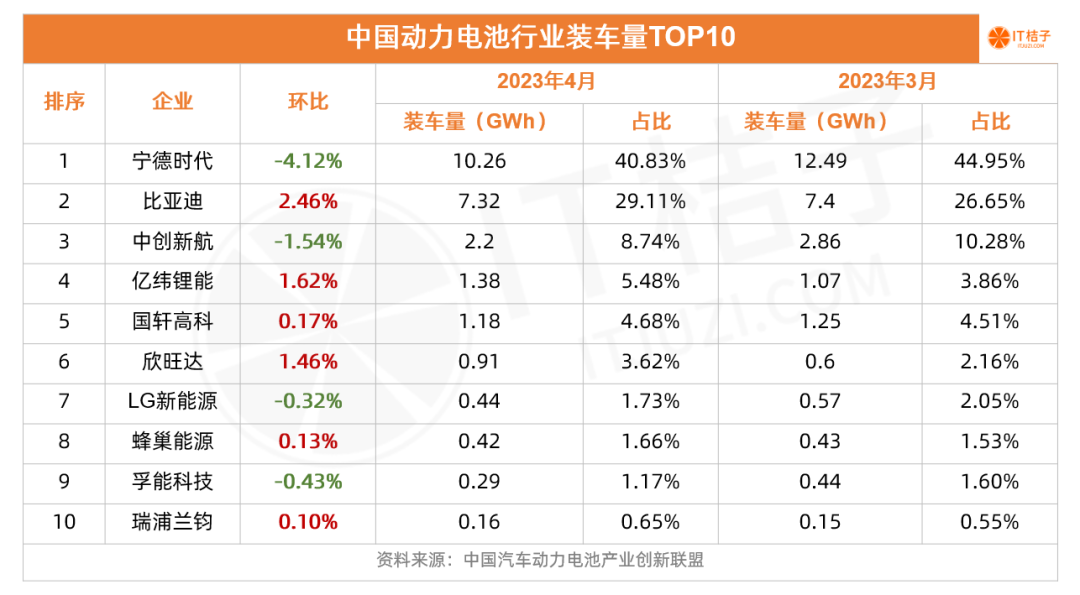

纵观中国动力电池行业装车量 TOP10,宁德时代依然是榜首。4 月宁德时代装机量 10.26GW/h,占比 40.83%。

作为绝对的行业头部,宁德时代依然瓜分行业 4 成以上市场,不过较 3 月来看,装机量占比下降超过 4 个百分点。

排在宁德时代之后的比亚迪,4 月装机量 7.32GW/h,市场份额达到 29.11%,直逼 30%,较上个月提升 2.46 个百分点。行业 TOP2 合计瓜分市场 7 成以上市场。

如果按梯队划分,宁德时代为绝对的第一梯队,比亚迪位列第二梯队,TOP10 中的其他企业,则顺理成章成为第三梯队。

中创新航 4 月实现装机量 2.2GW/h,市场份额为 8.74%,为 4 月装机量第三,同样也是第三梯队的领头羊,但其市场份额较 3 月份也降低 1.62 个百分点。

另外,第三梯队 LG 新能源、孚能科技 4 月装机量占比也分别下降 0.32% 和 0.43%。

有下降就会有上升,亿纬锂能、欣旺达 4 月市占率均较 3 月实现超过 1 个百分比的上涨,国轩高科及蜂巢能源、瑞浦兰钧 4 月份市占率也实现微升。

市占率的变化也在反应行业发展,宁德时代作为行业老大,市场份额的减少一定程度上展现后梯队企业竞争活力。但当行业 TOP2 就已经吞噬 70% 的市场,那么对于投资人来说,是否还会看好行业后梯队竞争?又是否会把投资转向产业链上游?

对此,大道资本合伙人杜磊对 IT 桔子表示:

「巴菲特说过,『如果不想持有一家公司十年,就不要持有哪怕十分钟』。个人认为动力电池行业的竞争,还远未到终局的时候,应该说刚刚开始。电池研发类公司,不论锂电池还是现在炙手可热的钠离子电池、储能电池,投资机会还有很多,这种注定会出现千亿美元机会的领域,我相信各路资本还会持续下注。」

「持续下注」链接过去、现在和将来,那么以现阶段为节点,过去是谁在投资动力电池行业?投资方向以及投资策略又有哪些区别?

首先,2021 年,随着新能源汽车的发展,动力电池迎来发展元年。

该年,动力电池行业触发融资事件 178 起,较 2020 年实现翻倍增长,合计融资金额也直接冲破千亿大关,达到 1290 亿。2022 年动力电池行业发展势头依然坚挺,254 起融资事件,合计融资金额 1881 亿。2023 年 Q1,动力电池行业发生融资事件已经达到 64 起。

从活跃投资方来看,中国动力电池行业活跃投资方 TOP10 中,除深创投合计投资 31 起外,其他资方投资频次均低于 20 起——排在第二的为宁德时代,投资 16 起,同创伟业为 15 起,盈科资本 14 起,其他为 13 起或 12 起。

据 IT 桔子统计,动力电池领域,活跃投资方频繁投资一家公司的占比并不高。

深创投 31 起投资事件落在 28 家公司,两次投资欣旺达、宁德时代、德方纳米;

宁德时代 16 起投资事件落在 13 家公司,两次投资武汉蔚能电池、升华新材、力泰锂能;

同创伟业 15 起投资事件落在 15 家公司......

总而言之,各活跃投资方多次跟进投资的公司基本在 2-3 家左右。

另外,动力电池行业活跃投资方更偏向目前已成熟的锂离子电池。如,深创投动力电池投资中,锂离子占比 71%;宁德时代该比例为 75%。

除此外,新兴的钠离子电池、液流电池等也出现在活跃投资方的投资阵营中。

2022 年同创伟业参投全固态锂电池研发商高能时代的 A 轮融资;固态锂电池研发商卫蓝新能源 5 亿元战略融资和数亿元 B 轮融资中,有 IDG 资本的身影;红杉中国投资铁铬液流电池生产商中海储能的 Pre-A 轮融资;红杉种子基金投资液流电池技术平台中和储能的种子轮融资;钠离子电池研发商中科海钠的 Pre-A 轮融资中,中科创星参投。

再观察动力电池活跃投资方 TOP10——CVC 投资方占比较低,仅宁德时代一家。IT 桔子统计该领域活跃 CVC,小米、北汽产投及蔚来资本上榜。

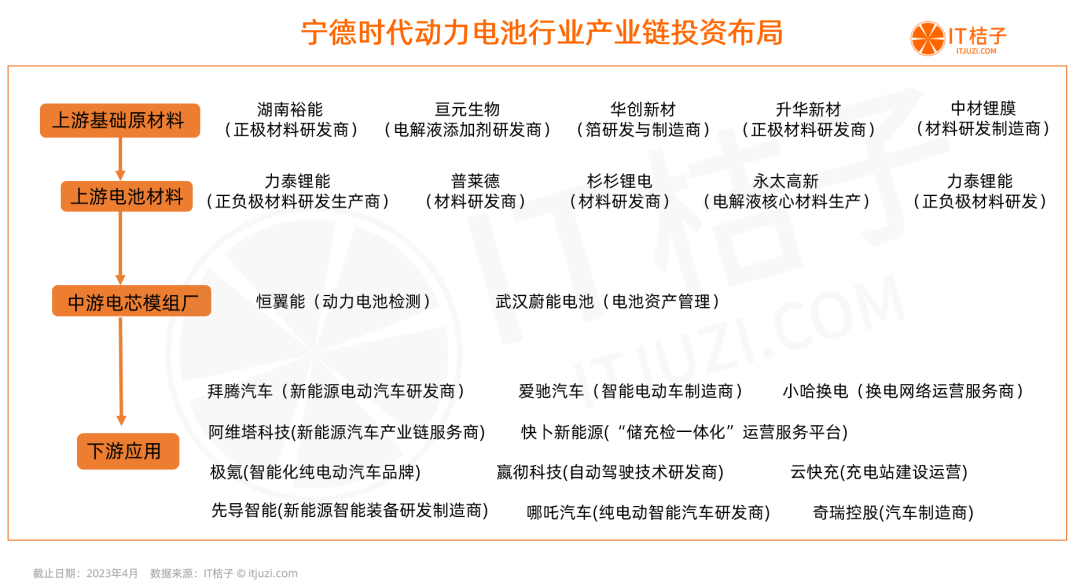

不同业务 CVC 在动力电池产业链中的投资布局与本身业务互相协同补充。宁德时代本身为动力电池研发企业,其投资更多集中在整个产业链,以确保供应链安全。包含上游原材料、材料,中游模组厂以及下游的行业应用。

北汽和蔚来主业为汽车制造商,其投资除在上游、中游、下游领域进行投资布局外,在动力电池研发企业,也多有布局。当然,对于造车而言,动力电池研发企业本身就是上游。

小米属消费电子企业,但其有新能源造车业务,小米在动力电池领域的投资同样更偏向直接投资动力电池研发企业,如蜂巢能源、卫蓝新能源等。

整体来看,动力电池领域,明星投资方还未形成明显优势,CVC 投资也还在产业链完善的初级阶段,或许正如大道资本合伙人杜磊所言:「新能源是新一代主导性技术,将形成一个比 IT 和互联网更大的产业,而这个产业,也许一切都才刚刚开始。」

好了,关于就算是活跃投资方也才投了10几起,这个赛道只是虚火?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “宁德”宁德时代发布三季报,返利计提、海外业务受投资者广泛关注丨公司洞察

- “宁德”V观财报|宁德时代第三季度净利增长10.66% 股价创两年半新低

- “宁德”宁德时代成都新津工厂获颁零碳工厂,减碳成动力电池企业海外竞争关键

- “宁德”宁德时代重卡换电宁厦线正式通车

- “电池”分析师:宁德时代新电池要想达到最高充电速度,可能需要更多充电桩

- “宁德”宁德时代要放大招?新品发布会“剧透”的关键数字有哪些玄机

- “宁德”电池巨头专利战:宁德时代不放手,要行政诉讼!中创新航危机未解?

- “民营企业”《2023年中国民营经济百强城市活力榜》出炉 成都位列非一线城市榜首

- “宁德”产能输出到技术出海,宁德时代横渡大西洋小史