“新能源”1月乘用车销量同比下滑超三成:乘联会预计一季度车市逐步回暖

今天,很高兴为大家分享来自21世纪经济报道的1月乘用车销量同比下滑超三成:乘联会预计一季度车市逐步回暖,如果您对1月乘用车销量同比下滑超三成:乘联会预计一季度车市逐步回暖感兴趣,请往下看。

燃油车市场需求会逐步恢复,新能源市场逐步走向成熟期。

21世纪经济报道记者 杜巧梅 北京报道

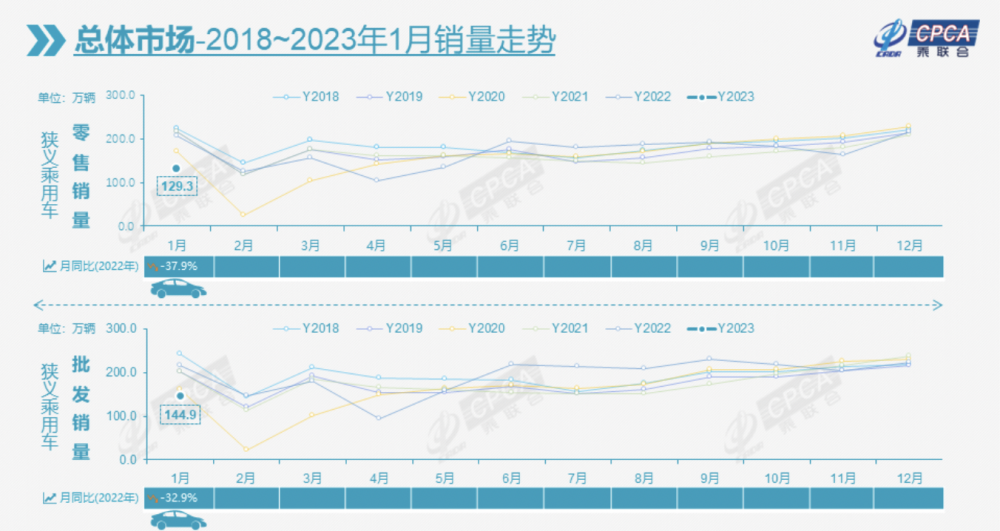

2月8日,乘联会对外发布了今年1月份全国乘用车市场运行数据。数据显示,1月乘用车市场零售量129.3万辆,同比下降37.9%,环比下降40.4%,创本世纪以来1月乘用车销量增速新低。

其中,车购税优惠政策在2022年底退出后,常规燃油车市场透支压力较大,1月全国常规燃油乘用车(不含新能源车)零售量96万辆,同比下降44%,环比下降37%;1月新能源乘用车零售量33.2万辆,同比下降6.3%,环比下降48.3%。

“车市没有实现1月开门红,是符合预期的合理走势。”乘联会秘书长崔东树表示,“新十条”改变了车市的封控状态,居民出行逐渐趋于正常、市场活跃度明显回升,叠加春节假期返乡旅游出行潮、地方政策稳定延续,温和引导消费需求释放,也激发了消费者的购买欲望,1月中旬燃油车车市回稳态势较好。但由于今年春节假期,产销环节工作日同步减少,销量潜力未得到充足释放。

具体来看,1月豪华车零售量19万辆,同比下降36%,环比下降28%;自主品牌零售量64万辆,同比下降31%,环比下降40%;主流合资品牌零售47万辆,同比下降45%,环比下降45%;出口方面,1月乘用车出口(含整车与CKD)23万辆,同比增长34%,环比下降13%,自主品牌出口达到18.4万辆,同比增长72%,环比下降20%。

“自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车、长安汽车、吉利汽车、奇瑞汽车等传统车企品牌份额提升明显。”崔东树表示,近三年来,自主品牌市场份额不断提升,今年1月自主品牌零售份额达到49.4%,同比增长4.3个百分点。

而德系品牌零售份额22.9%,同比下降0.7个百分点;日系品牌零售份额16.6%,同比下降2.8个百分点;美系品牌市场零售份额7.7%,同比下降0.5个百分点。

新能源市场格局重塑

值得注意的是,补贴退坡带来的价格复杂调整,新能源汽车增速踩下“刹车”,市场格局正在重塑。

乘联会数据显示,1月新能源车国内零售渗透率25.7%,较2021年1月17%的渗透率提升8.7个百分点。其中,自主品牌中的新能源车渗透率43.8%;豪华车中的新能源车渗透率21.4%;而主流合资品牌中的新能源车渗透率仅有2.7%。

而从月度国内零售份额看,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,1月主流自主品牌新能源车零售份额70.6%,同比增加3.3个百分点;合资品牌新能源车份额4.4%,同比下降1.1个百分点;新势力份额13%,同比下降5.8个百分点;特斯拉零售份额达到8.1%,提升2.6个百分点。

在整体市场大势之下,新能源乘用车企业也出现分化走势。比亚迪纯电动与插混双驱动继续夯实自主品牌新能源领先地位;而以长安、上汽、广汽、吉利等厂商为代表的传统车企在新能源板块表现较顽强;虽然理想、蔚来等新势力车企销量同比和环比表现总体仍较强,但前期表现优秀的部分车企销量有所调整;主流合资品牌中,南北大众强势领先,其他合资与豪华品牌仍待发力。

“国内新能源车型前期涨价过多,订单较少,再叠加特斯拉等头部企业降价,造成了消费者的观望情绪,环比降幅较大。”乘联会分析称,2023年,国内新能源车补贴政策退出后,其销量增长将是一个严峻问题。

不过,伴随着疫情下复工复产政策的支持,中国制造新能源产品品牌越来越多地走出国门,随着海外的认可度持续提升以及服务网络的完善,市场前景向好。

数据显示,1月,特斯拉中国出口量达到3.9万辆、上汽乘用车出口1.5万辆、比亚迪出口1万辆、易捷特出口0.43万辆、长城汽车出口0.1万辆、吉利汽车、神龙汽车、创维汽车、奇瑞汽车也有部分新能源车型出口。

从自主出口的海外市场零售数据监控看,上汽等自主品牌在欧洲表现较强。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场也有数据开始显现。

“由于全球汽车芯片短缺和供应链受损,而中国的供应链稳定而强大,加之工信部等部委协调出口运力等瓶颈问题,近两年国际疫情下的中国汽车出口增长较大,成为世界第二大汽车出口国。”崔东树表示,不过,目前中国汽车出口依然面临短期的汽车出口运力不足、近期的发达国家贸易保护风险、长期的高端技术和新品卡脖子等风险。

崔东树认为,未来车企仍需修炼内功,要投资与整车出口并重,强化海外的销售服务体系建设,尤其是培育海外汽车金融等消费信贷体系建设,让国内金融资本出海,助力海外的中国汽车消费增长。

一季度车市逐步回暖

“2月有20个工作日,较去年同期多4天,有利于产、销增量恢复。”崔东树分析指出,2月是春节后真正的市场启动期,也是疫情三年结束后的市场启动期,因此蛰伏已久的消费市场会折射出巨大的新投资和新消费机遇,燃油车市场的需求会逐步恢复。

与此同时,崔东树认为,受政策退出以及春节假期影响,1月份车市无法实现开门红,但随着近期各地政府刺激消费政策和拉动经济政策的出台,将对2月车市起到极强的拉动作用。

“疫情后消费者购新能源车刚需小幅下降,节后会有一波入门级消费者的购车潮,燃油车市场下降的速度会放缓,有望形成较好的增势,相信2月的市场应该明显回暖。”崔东树表示,“加之去年3、4月份较低的销量基数,所以今年1-4月份车市会形成强势增长态势。”

资料显示,受芯片短缺、供应链受阻等多重因素影响,2022年一季度,国内狭义乘用车累计零售销量为491.5万台,较上年同期下滑4.5%。

而业内预计,随着新能源汽车的发展,未来几年的中国车市将进入较快增长期。

“大城市限购、限行因素带来的示范效应推动中小城市购买新能源的热潮,综合成本差异推动的新能源车销量猛增,替代燃油车的进程在加快。”崔东树表示。

数据显示,2022年国内新能源乘用车销量达到650万辆。而乘联会预计2023年新能源汽车销量可能突破850万辆,到2023年底,新能源汽车保有量有望突破2000万辆,占汽车保有总量的7%。

“新能源市场逐步走向成熟期,市场机会点仍待挖掘。不过,首购人群往‘九五后’、千禧世代转移,车企面临潜客基盘萎缩、用户需求更细致分层的消费命题。”崔东树最后表示。

好了,关于1月乘用车销量同比下滑超三成:乘联会预计一季度车市逐步回暖就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “销量”21号直播带货日榜:韩涵柏肌源GMV超1.8亿元,辛巴售出超901万件商品

- “新能源”高质量发展调研行|联手成渝,南充这家新能源车企驶入发展“快车道”

- “银河”银河:吉利全面新能源转型的“关键先生”

- “万元”中大型纯电SUV再添一员:昊铂HT开启预售

- “同比增长”RBIR:2023年8月动力和储能电池月度数据

- “新能源”能链智电与红湖新能源达成合作 提升广东地区公共充电网络运营水平

- “品牌”B站全力“备战”双11 或成电商平台最大增长来源

- “新能源”广汽埃安品牌传播部部长邱亮平提拔不慢 原下属谢雪峰已和他平级

- “苹果”Mac销量爆降30%!郭明錤揭秘原因:苹果在清库存 为新品铺路

- “车型”乘联会:2023年5万以下车型销量仅占3.1% 需鼓励低端汽车消费