“手表”Canalys:2022年第三季度,中国大陆可穿戴腕带市场连续六个季度的下滑

今天,很高兴为大家分享来自市场资讯的Canalys:2022年第三季度,中国大陆可穿戴腕带市场连续六个季度的下滑,如果您对Canalys:2022年第三季度,中国大陆可穿戴腕带市场连续六个季度的下滑感兴趣,请往下看。

来源:Canalys

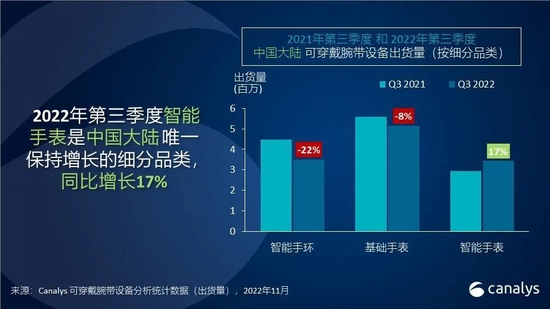

2022年第三季度,中国大陆可穿戴腕带市场仍持续疲软,整体出货1210万台,同比下滑7.0%。中国大陆市场受到上半年疫情和封锁的影响,消费者信心有所回落,对于包括可穿戴腕带设备在内的非必需消费品的选择更为谨慎。手环市场连续八个季度同比下跌,出货量下降至350万台。基础手表在本季度也遭遇下跌,同比下降7.7%,保持在510万台出货。智能手表成为第三季度中国大陆市场唯一保持增长的细分品类,同比增长16.8%至340万台。基础手表在大陆地区仍保持最大的市场份额,超过40%,而智能手环和智能手表几乎平分秋色,分别为29%和28%。细分品类出现了出货占比上的交替转换。

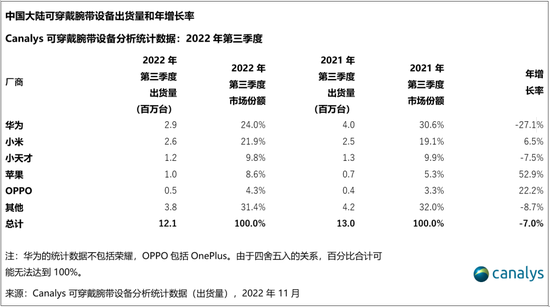

“第三季度,华为在中国大陆逐渐失去主场优势。其友商正在手表领域加速追赶,小米、OPPO、vivo将加速完善其IoT生态体系作为战略目标,积极扩充手表产品组合,覆盖更广泛价格段。”Canalys分析师陈秋帆(Cynthia Chen)评论道,“苹果新推出的Apple Watch Ultra凭借颇具辨识度的设计受到当地消费者追捧,带动700美金以上的市场增长,同时也更加巩固了其在高端市场的地位。除主流厂商外,例如小天才等儿童手表厂商,凭借可拍照翻转的新颖形态也对智能手表品类在第三季度的增长作出了贡献。由于可玩性的局限,手环和基础手表无法完全满足本地消费者对可穿戴腕带设备的需求。但智能手表正凭借着更广泛的使用场景和更多的创新体验引起消费者对可穿戴腕带设备的兴趣。”

中国厂商在本土市场正积极探索各种应用场景,试图借助主场优势提高基础手表的产品价值实现突破式创新。例如,为深化产品与消费者日常生活的交互,除了寻求与本地专业运动或医疗机构的战略合作,小米, vivo都在探索RTOS上搭载三方应用,在细分功能领域进行深入开发。相较于智能手表,基础手表的小程序研发成本低、周期短,吸引了众多厂商的投入。然而厂商目前在突破式创新中的投入,尚未转化成商业回报。

Canalys 首席分析师刘健森(Jason Low)评论道,“主流厂商的市场格局仍将保持稳定。应用场景开发需要时间积累,厂商也需建立其高端品牌形象。同时,一些处于追随者地位的厂商亦积极入市,通过获取专业医疗器械认证的方式来打造其在可穿戴领域的差异化竞争力。厂家需要在健康、运动检测和数字化健康领域寻找突破点来打破格局。除此之外,近期工信部宣布推广的eSIM,对于增长放缓的可穿戴腕带市场或将是一个利好消息。若与运营商建立合作,其天然的优势以及强大渠道能力,可以为eSIM和蜂窝网络的可穿戴应用带来更多可发展的可能性和多样性,这将为中国大陆可穿戴市场注入活力。"

好了,关于Canalys:2022年第三季度,中国大陆可穿戴腕带市场连续六个季度的下滑就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “出口量”洛图科技:2023年8月中国大陆显示器出口量为1250万台 同比上涨11.6%

- “荣耀”荣耀手表4 Pro官宣 超经典设计很难不爱!

- “手表”watchOS 10.1公测版:双指“捏一捏”手势能用了!

- “手表”一加手表2代或将明年发布,设计更精致/功能更全面

- “之家”消息称一加智能手表 OnePlus Watch 2 明年发布

- “华为”华为WATCH GT 4迪拜发布,高端引领,时尚更跨越

- “手表”Amazfit Balance手表上市,支持医疗级血压监测

- “出货量”Canalys:Q2全球可穿戴腕带设备出货同比增长6%

- “同比增长”可穿戴市场需求开始松动 Q2出货量同比增长17.3%

- “华为”华为WATCH GT 4官宣,全球顶流健身博主“魔鬼帕梅拉”喊话:“中国见!”