“基金”90后已加入“养老大军”

今天,很高兴为大家分享来自新京报的90后已加入“养老大军”,如果您对90后已加入“养老大军”感兴趣,请往下看。

贝壳财经原创出品

记者 潘亦纯

编辑 王进雨

养老问题看似很远,但又在眼前。

当90后逐渐“奔三”,养老成为话题的同时,“FIRE生活”亦开始流行。所谓的“FIRE生活”,即“经济独立,提前退休”,主张降低欲望、极简生活、合理理财,尽早赚到生活费后提前退休,追求心中所想。

不过,理想很“丰满”,现实却很“骨感”。上投摩根基金联合蚂蚁理财智库共同发起的《2022当代青年养老规划大调查》显示,虽然90.3%的受访青年认为养老要未雨绸缪,但仅有16.6%的人已经配置相关资产。

这届年轻人可以如何养老,又有哪些养老理财产品能选择,进入养老市场如何避坑?

01

养老金不足月薪一半?

专属商业养老保险可支援

90后杨欣大概5年前移居广州,几份工作辗转后最终稳定下来,新岗位税前收入不足万元,但她仍省吃俭用,每月存下几千元。“我的梦想就是多存点钱,争取40多岁退休,到时候回老家农村种点菜,养点鸡,每个月有2000块钱收入就可以了。”杨欣对贝壳财经记者说道。

图/IC

图/IC尽管憧憬很美好,但她也有担忧:“万一得了大病怎么办?买保险也是一笔不小的费用,当务之急还得多存点钱。”

杨欣代表了一部分年轻人:他们身居大城市,收入平平却竭尽所能为养老存钱,对老年生活质量并没有太高要求,但依然需要存一笔不小数额的费用以支撑退休生活。

根据官方数据,2021年社保养老金的平均替代率仅有43.6%,也就是说,不少人退休后领的养老金还不到原来月薪的一半。世界银行建议,养老金替代率在70%~80%才能基本维持原有的生活水平。

显然,保证有质量的晚年生活,仅靠基本养老保险并不够,还需补充更多养老金来源。

贝壳财经记者注意到,目前市场上不少养老产品瞄准年轻人。银行理财子公司、保险公司、公募基金等机构旗下均有以养老为目标的理财产品。

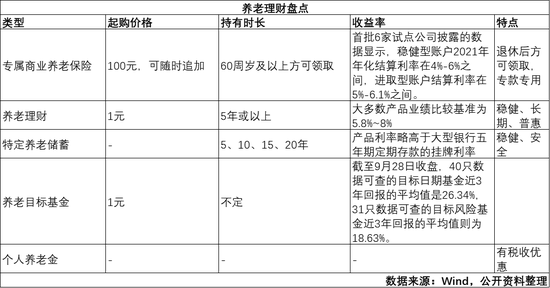

目前,保险公司旗下设有专属商业养老保险,这类产品缴费方式灵活,参保门槛低,适合没有太多闲散资金的年轻人。另外,这类产品还设置了进取型、稳健型两种收益模式供选。

贝壳财经记者看到,人保寿险、中国人寿、太平人寿等试点险企均可以买到这类产品。截至今年7月末,专属商业养老保险累计投保件数近21万件,累计保费达23.5亿元,其中,有约15%的保单来源于新经济、新业态从业人员和灵活就业人员。

以太平人寿的“太平岁岁金生专属商业养老保险”为例,一位29岁女性用户每月投保1000元至进取账户,投保20年,从60岁起预计每月约领3307元,领至终身。

根据首批6家试点公司披露的专属商业养老保险首期结算利率来看,稳健型账户2021年年化结算利率均在4%-6%之间,进取型账户结算利率在5%-6.1%之间。

北京联合大学管理学院金融系教师杨泽云此前对记者表示,专属商业养老保险必须到60岁之后才可领取(极特殊情况如重疾等可提前领取),这与我国目前法定退休年龄相衔接,更能专款专用。

02

“花式”养老产品:理财可1元起投

个人养老金制度上线

一年时间,养老理财也成为一种主流选择。

养老理财主要由理财子公司发行,2021年9月15日启动试点,仅1年累计认购金额已超900亿元。贝壳财经记者了解到,这类产品以固收和混合类产品为主,大多数产品的业绩比较基准为5.8%~8%,主要期限为5年。

与普通理财产品相比,养老理财费率低,更普惠。值得一提的是,养老理财1元即可起投,对年轻人来说比较友好,产品运行期限较长,也便于“月光”的年轻人强制储蓄。

此外,养老目标基金逐渐走向台前。截至今年8月31日,养老目标基金的产品数量已经达到183只,规模突破千亿元。养老目标基金往往可以分为目标日期基金及目标风险基金,前者主要根据投资者的退休“目标日期”而建立,它会随着投资者年龄提升而降低权益类资产的配置比例,使得投资组合风险与投资者可承受风险相匹配。

目标风险基金则是以风险等级划分,根据风险水平不同可划分为“保守型”“稳健型”“激进型”等类别,可以为投资者提供相对稳定风险水平的基金。

从长期收益来看,目标日期基金表现更出色。Wind数据显示,截至9月28日收盘,40只数据可查的目标日期基金近3年回报的平均值是26.56%,31只数据可查的目标风险基金近3年回报的平均值则为18.86%。

面对这两类不同的养老目标基金,年轻人该怎么选?业内人士建议,如果个人对养老理财有非常明确的目标,也很了解自己能够承担的风险程度,可以尝试选择目标风险基金。如果不太能确定自己当前及未来的风险偏好,对投资也一知半解,只想提前退休,那么目标日期型基金会是比较好的选择。

养老产品选择也在“上新”。今年4月份,我国发布个人养老金制度。9月26日,国常会明确,对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。对于年轻人来说,缴纳个人养老金不仅让老年生活多了一个经济来源,还能少缴个税,可谓双重利好。

不过,目前个人养老金还未落地,什么样的产品可以纳入其中值得期待。

03

养老理财也要避坑

权益投资比重不宜太高

目前,适合年轻人购买投资的养老理财产品花样多,门槛也不高,且产品多提倡长期投资,专款专用。尽管如此,这毕竟是一份长期投资,仍有一些问题需要注意。

图/IC

图/IC武汉科技大学金融证券研究所所长董登新对贝壳财经记者表示,养老理财应该更注重安全性与流动性,权益类投资比重不应太高,否则整体风险就高了。

经济学者逄锦华则对记者表示,年轻人进行养老理财需要考量风险与收益的均衡。首先,要避免冲动投资。普通大众没有太多的经济知识和商业分析能力,所以对于投资资产的价值判断和投资标的的价格判断容易产生歧义。

其次,要避免单方面追求高收益、高回报。逄锦华称,当前资本市场鱼龙混杂,为了更好地吸引客户,各种财富管理项目和家族办公室项目投资都开出了比较高的回报率,然而,高收益意味着高风险,尤其是非正规的私人机构和一些违法金融组织线下洗钱,通过公众的投资款将违法所得洗白,这其实变相参与了金融体系的违法犯罪,所以,相关投资不会获得法律保护,也很难追偿。

逄锦华建议,如果年轻人成立了小家庭,应该将养老理财融入家庭理财的一揽子计划中,如规划了退休时间,就要进一步建立自己的退休基金,明确未来时间划分和收益具体细项。并且,对于家里的小孩和老人要购买重疾险和医疗险等产品进行风险对冲,降低突发意外带来的大额资金流出等。

好了,关于90后已加入“养老大军”就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “小行星”我国2030年前后 实现载人登月

- “都是”A股的觉醒之年!

- “孩子”一生的功课

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “科幻”嘉宾共话科幻的未来:被视为“珍贵市场”,中国科幻正青春

- “灯会”红星观察|自贡灯会走出“春节舒适区”:首次试水中秋国庆主题灯会火出圈背后

- “华为”新麒麟全面替代!曝华为正在清理骁龙机型库存:掀起全线新品的“洪流”

- “鸟类”评论丨大楼玻璃贴膜防鸟撞,城市的天空如何助鸟自由飞翔?

- “同济大学”四川“无臂青年”彭超参与杭州亚残运会火炬传递,曾用脚写字考上同济大学研究生

- “模型”人工智能公司OpenCSG发布大模型开源生态社区“传神”

- “新材料”信金控股完成新一期人民币基金首关

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “东莞市”80亿,东莞市城市发展母基金成立

- “项目”基金委与比尔及梅琳达?盖茨基金会合作研究项目拟批准资助通知发布

- “基金”减肥药板块大热一个月,多只大牛股未进入基金重仓股,什么原因?

- “基金”【读财报】主动权益基金业绩透视:绩优产品“AI”含量高

- “基金”医药基金陆续“回血”,这些大牛股被压中了吗?

- “盖茨”盖茨基金会“大挑战”提案征集:重点资助AI与女性健康

- “全员”“募资,成了年终考核的加分项”

- “公司”V观财报|四连板莎普爱思:市场情绪过热,基本面无重大变化