“万元”IPO观察|健耕医药再闯A股,境外收购公司贡献七成主营收入

今天,很高兴为大家分享来自红星新闻的IPO观察|健耕医药再闯A股,境外收购公司贡献七成主营收入,如果您对IPO观察|健耕医药再闯A股,境外收购公司贡献七成主营收入感兴趣,请往下看。

依赖单一产品、推广费明细遭问询……健耕医药再度向科创板发起挑战。

8月14日,上海健耕医药科技股份有限公司(下称“健耕医药”)在上证所更新上市申请审核动态,该公司已回复第二轮审核问询函。

回复材料显示,健耕医药在第一大客户海正药业的商业推广方面,三年来收取的推广服务费用,均在3000万元以上,占海正药业相关产品收入比例均在五成以上。

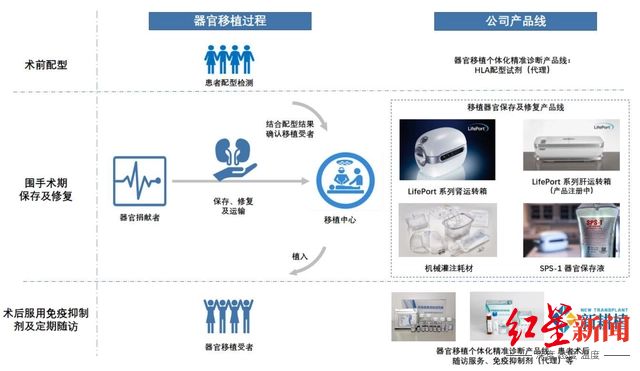

健耕医药是一家器官移植领域的医疗器械产品及服务提供商,其曾于2015年7月14日在新三板挂牌,2016年10月19日终止挂牌,随后在2022年开启了A股上市之路。

七成收入来自海外收购

招股书显示,尽管最近几年健耕医药营收持续增长,但净利润却持续下滑。此外,公司营收七成来自于海外收购。

招股书显示,健耕医药是器官移植领域全球领先的医疗器械产品及服务提供商。去年11月下旬,公司科创板IPO获上交所受理,拟募资10.23亿元,保荐机构为国金证券。

红星资本局注意到,健耕医药营业收入依赖单一产品。招股书显示,公司的肾脏灌注耗材销售收入是公司主要的主营业务收入来源。

而该部分收入,则来自于2016年的收购。

据每日经济新闻报道,2016年,健耕医药收购美国器官移植领域知名公司LSI。LSI的主要产品是全球应用最广泛的肾脏低温机械灌注产品——LifePort肾脏灌注运转箱及与其配套使用的一次性肾脏灌注耗材、器官保存液产品,以及目前已完成临床试验并处于FDA注册阶段的LifePort肝脏灌注运转箱及其配套耗材。

健耕医药的主要产品正是与LifePort肾脏灌注运转箱配套使用的一次性耗材。2019-2021年和2022年一季度,健耕医药肾脏灌注耗材收入分别为2.62亿元、2.86亿元、3.37亿元和8707.04万元,占主营业务收入的比例分别为71.54%、73.53%、75.87%及83.98%。

健耕医药将主营业务分为自营产品和代理产品,自营产品又包括器官保存及修复产品、自研移植领域体外诊断试剂产品。包括LifePort肾脏灌注耗材在内,器官保存及修复产品营收占比在九成左右。

而2019-2021年和2022年一季度,健耕医药自研移植领域体外诊断试剂产品的营业收入分别仅为23.72万元、17.01万元、160.28万元、38.03万元,占比均在1%以下。健耕医药表示,由于医疗器械产品进院流程较长,公司自研移植领域体外诊断试剂产生的收入较少。

不少国内公司收购境外企业后,会陆续将其产品引进国内,并在国内生产。不过据健耕医药招股书披露,从生产模式看,健耕医药相关产品中,自研产品自产,公司主力产品肾脏灌注运转箱及其配套耗材等为委外生产,在美国制造。据了解,健耕医药自产产品主要为自研体外诊断试剂产品,由其控股子公司上海云泽生物科技有限公司生产。

招股书截图

招股书截图推广费明细遭问询

据招股书显示,健耕医药在2019-2022年第一季度销售费用分别为7459.74、6820.63万元,7789.22万元,1810.71万元;其中,服务费用为2103.13万元、2254.83万元、2415.33万元、494.08万元,所占比例为28.19%、33.06%、31.01%、27.29%。

据招股书披露,健耕医药服务费主要包括市场推广费、维修费及其他服务费等,其中市场推广费包括为推广公司主要产品而发生的会务及展会费、推广宣传费等,占报告期各期服务费的比例均高于75%。

另外,健耕医药表示在取得产品注册证等销售许可后,医疗器械产品的推广亦需投入大量人力物力成本,受到使用习惯、产品熟悉程度、手术安全性等因素的影响,医生接受新产品并形成产品偏好及忠诚度均需要一定的时间,因而新产品的市场推广和普及过程也存在一定的不确定性。

招股书中没有详细披露市场推广费金额情况,审核问询函指出,要求公开其销售费用中服务费的主要构成明细、举办的具体推广活动、支付对象及支付方式,报告期内差旅费用大幅降低但服务费保持增加的原因,服务费供应商开具发票与所提供服务清单是否能对应。

据回复函披露数据显示,2020年至2022年健耕医药市场推广费用为1383.52万元、1431.84万元、1453.75万元;三年合计达到4269.11万元,所占服务费比例为61.36%、59.28%、54.64%。

据问询函回复披露,健耕医药举办的具体推广活动主要系为推广自有产品及代理产品而于全国各地参加、举办的各类会议,以及委托服务商提供会务及会展、市场调研咨询、终端推广服务,其相关费用均计入市场推广费进行核算。

值得关注的是,据第一财经报道,健耕医药近三年在境内前五大推广服务商共计12家,发现这些公司具有如下特征:股东均为1~2人的自然人,不少于5家公司近三年来的社保参保人数连续为0,一家公司成立一年后就注销,4家公司与几十上百家企业拥有相同的注册电话,2家公司曾因通过登记的住所(经营场所)无法联系被列入经营异常名录,公司突击增加推广服务范围后,与健耕医药按照新增营业范围进行合作。

其中,东莞市壹康医疗科技有限公司是12家推广服务商中排名第二的,仅次于连续三年合作的合肥瑞海健康管理科技有限公司,后者近三年的参保人数均为个位数。

东莞市壹康医疗科技2020年5月8日变更服务范围,增加了“市场推广服务”,并于当年和健耕医药开始合作,2022年和2021年两年的推广服务费分别为135.21万元和97.68万元,两年分别居前五大推广服务商的第二和第三,公开信息显示,该公司成立4年来社保参保人数均为0,并与349家公司拥有同样的注册电话。其真实经营状况引人关注。

本次IPO健耕医药计划募集资金10.23亿元,占发行后总股本的比例不低于25%。据此计算,健耕医药此次IPO估值约41亿元。

如今二闯科创板,健耕医药能否顺利敲开资本市场大门?红星资本局将继续关注。

编辑 肖子琦 杨程

好了,关于IPO观察|健耕医药再闯A股,境外收购公司贡献七成主营收入就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “客车”安凯客车董事长戴茂方今年60岁 总经理黄李平年轻有为才45岁

- “方圆”在白热化的运营商竞争中,这家公司凭场景化服务创新找到市场空间

- “万元”中通客车副总王兴富年薪24.9万 只有囤金军和李晨等其他副总一半?

- “万元”中大型纯电SUV再添一员:昊铂HT开启预售

- “证券”东方证券总裁鲁伟铭去年薪酬高达360万元 但还不如副总徐海宁?

- “三星”OPPO刘作虎:做好产品才能穿越周期 折叠屏出海将与三星全面竞争

- “产品”用12万UGC造一个爆款 可以科技如何扎根家庭机器人赛道?

- “万元”康惠制药提及减肥药后又否认 股价暴涨后董事长王延岭被警示

- “医药”国药、华润、顺丰……谁在服务万亿规模的医药流通市场?

- “剑桥”剑桥科技首三季度实现营收23.3亿元 同比下降17.87%