“永泰”“煤炭大王”还有新故事?永泰能源扣非净利润4年涨17倍,股价还不到2元

今天,很高兴为大家分享来自时代财经的“煤炭大王”还有新故事?永泰能源扣非净利润4年涨17倍,股价还不到2元,如果您对“煤炭大王”还有新故事?永泰能源扣非净利润4年涨17倍,股价还不到2元感兴趣,请往下看。

民营煤炭巨头转型储能,进军新能源,前景如何?

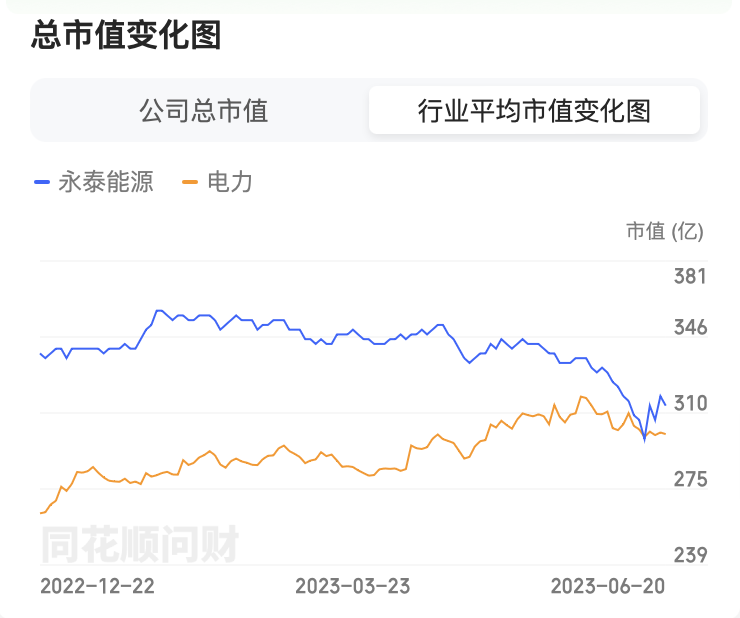

永泰能源(600157.SH)股价低迷,6月20日报收1.41元/股,总市值约为313亿元。如股价持续下跌至1元/股以下,永泰能源恐面临退市危机。

永泰能源6月18日晚披露2023年半年报业绩预告,预计今年上半年实现归母净利润10.1亿元—11.1亿元,与上年同期相比增长31.11%—44.10%。永泰能源解释称,这主要系报告期内公司煤炭业务产销量同比增加,电力业务动力煤采购成本同比下降所致。自2019年进行债务重组以来,永泰能源扣非净利润已连续四年增长,资产负债率亦下降至53.56%。

现年54岁的王广西,是永泰能源的掌舵人,曾被称为“煤炭大王”,通过永泰集团实际控制海德股份(000567.SZ)、广泰国际控股(00844.HK)等上市公司。王广西曾担任江苏国信前身江苏省投资公司业务经理、中新苏州工业园区开发有限公司经理、江苏省房地产投资公司副总经理。他在2002年进入房地产业,成立苏州新鸿泰,此后入局煤炭业务。

2015年,王广西、郭天舒夫妇曾以370亿元身家位列胡润百富榜第37位。据统计,王广西夫妇2016年7月至9月通过减持永泰能源,累计套现46亿元,2017年以220亿元身家位列胡润百富榜第131位。2018年至今,王广西夫妇从胡润百富榜落榜。据《2022新财富500富人榜》,王广西夫妇以144.2亿元身家排在第336位。

扣非净利润连续四年增长

永泰能源前身为中石化下属的泰安鲁润股份有限公司。2007年,王广西实控的永泰集团成为鲁润股份的控股股东,并于2009年借助山西煤矿整合契机进入煤炭行业。

借资本市场之力,永泰能源通过定增、反复抵押再解押、发行企业债券等手段筹资超300亿元,不断对外并购,扩张规模。时至2017年,永泰能源已整合至少15家煤炭企业,成为山西规模最大的煤炭民营企业之一。永泰能源也将业务逐渐扩至煤炭、电力、石化、页岩气、储能、投资、房地产、金融、医疗等领域。永泰能源的资产规模不断飞涨,巅峰时总资产近1400亿元。

图源:图虫创意

图源:图虫创意急速扩张,终酿苦果。2018年7月,永泰能源开始出现流动性困难。一笔15亿元短期融资券违约,触发一系列连锁反应。2018年底,永泰能源的负债已达780亿元。其中,超过620亿元为有息负债。为化解债务危机,永泰能源自2019年以来通过债务重组以及资产处置自救。

2020年8月,债权人豫煤矿机向法院申请对永泰能源进行破产重整,随后永泰能源股票停牌,股票简称改为“*ST永泰”。当年12月,永泰能源重整计划执行,并宣布在月末执行完毕。

永泰能源重回正轨。2019年至2022年,该公司营收分别为211.87亿元、221.44亿元、271.80亿元、355.56亿元;净利润分别为1.40亿元、44.85亿元、11.28亿元、19.09亿元;扣非净利润分别为0.92亿元、1.95亿元、8.28亿元、16.65亿元。四年时间,永泰能源的扣非净利润足足增长了17倍之多。截至2023年一季度末,永泰能源资产负债率已降至53.56%。

股价近1元面值越来越近

扣非净利润在过去4年增长17倍,今年上半年业绩预增超40%,永泰能源的股价却原地踏步。2019年6月20日永泰能源股价是1.73元/股,2023年6月20日报收1.41元/股。

若股票连续20个交易日收盘价低于面值1元,交易所可以强制股票退市。多名投资者在互动平台向上市公司提问:公司有没有非公告性退市风险、是否存在1元退市隐忧、是否有回购计划等。

对此,永泰能源回复称,目前,公司生产经营稳定、业绩持续大幅增长、储能转型项目有序落地、发展前景良好,不存在退市风险。公司高度重视价值管理工作:一是根据能源市场变化,及时调整生产经营策略,全力稳产增产,不断提升经营业绩,增强市场竞争力;二是向储能行业转型;三是在法律法规允许的范围内,公司将全力做好价值管理工作。

图源:同花顺

图源:同花顺永泰能源最新每股净资产为2元,股价长期处于2元以下。而从总市值上看,该股并未被市场低估,过去半年总市值高于行业平均水平。股价低迷或与永泰能源激进的扩张战略相关。公司前期投资、并购项目过多,造成负债规模较大,给公司带来了较大的流动性风险。

为完成收购,永泰能源频频通过股本扩张融资,造成股本规模大增。自2009年开始,短短8年,永泰能源对外公布6次增发方案,融资规模高达280亿元。其中,已完成的5次定增,已募集资金221亿元。

多次股本扩张后,永泰能源的股本和市值不断扩大,巅峰时市值超过1000亿元。此后永泰能源陷入流动性危机,投资者多是“用脚投票”。

“永泰系”没有新故事?

王广西实控的海德股份最初从事纺织品行业,2013年“永泰系”耗资5.5亿元入主后,逐渐转向不良资产管理领域。2016年7月,海德股份在西藏设立海徳资管开展不良资产管理业务,获得当地AMC牌照,2020年6月更名为海南海德资本管理股份有限公司。转型后,海德股份的主营业务为不良资产收购处置重组类业务、不良资产ABS业务等。

近年,海德股份业绩增长明显。2021年和2022年,海德股份实现营收分别为6.67亿元、10.63亿元,分别同比增长114%、59%;归母净利润为3.83亿元、7亿元,分别同比增长200%、82%。

永泰能源主要从事煤炭、电力、石化等能源产业,主营业务形成煤电互补的综合能源经营格局。电力、煤炭行业被称为“夕阳行业”,在资本市场上几乎没有新故事可讲?

图源:图虫创意

图源:图虫创意2022年初,永泰能源确立储能行业为未来转型发展方向,目前主要通过两个方向转型储能行业,分别是全钒液流电池为主的电化学储能和抽水蓄能。

“公司始终致力于做精做细传统能源产业,并快速推进向储能行业转型,市场价值将逐步得到广大投资者认可。”永泰能源多次在公开渠道表示,立足于煤电一体化,并向储能行业转型,进军新能源,将是价值管理的重点工作。

值得注意的是,海德股份曾多次“助力”永泰能源向储能行业转型。海德股份2022年9月公告,公司和永泰能源拟共同投资设立北京德泰储能科技有限公司(下称德泰储能)。永泰能源、海德股份分别持股德泰储能51%、49%。德泰储能将以投资电化学储能项目为主业,推进在储能材料资源整合、提纯冶炼、储能新材料、电解液加工、电堆、装备研发制造和项目集成等全钒液流电池储能领域的全产业链发展,为新能源及传统电力系统提供全套储能解决方案。

此外,永泰能源还携手海德股份、汇友集团、汇宏矿业曾签署《收购协议》,通过德泰储能,拟以1.92亿元收购汇友集团所持汇宏矿业65%股权。这次收购旨在优质钒矿资源以及提升高纯钒冶炼技术,同时也加快永泰能源在全钒液流电池储能领域的全产业链发展。

收购汇宏矿业后,永泰能源着手建设储能项目。公告披露,汇宏矿业一期3000吨/年高纯五氧化二钒选冶生产线、张家港德泰储能装备有限公司一期300MW/年新一代大容量全钒液流电池及相关产品生产线将于今年6月底举行开工建设仪式。其中,1 MW试验产线将于近期建成交付使用,产学研教学基地及储能研究院计划6月底同时进行挂牌工作。

永泰能源表示,预计各储能项目将于2024年陆续投产见效。上述项目全面达产后,年产值预计可达12亿元以上,年利润预计可达1.2亿元以上。

好了,关于“煤炭大王”还有新故事?永泰能源扣非净利润4年涨17倍,股价还不到2元就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “新能源”高质量发展调研行|联手成渝,南充这家新能源车企驶入发展“快车道”

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高