“疫苗”被严重错杀了,绝佳赛道龙头,智飞生物,下一个新华制药?

今天,很高兴为大家分享来自市场资讯的被严重错杀了,绝佳赛道龙头,智飞生物,下一个新华制药?,如果您对被严重错杀了,绝佳赛道龙头,智飞生物,下一个新华制药?感兴趣,请往下看。

摩尔金融

文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费**、不代客理财。

“这是价值事务所的第1153篇原创文章”

智飞生物今年表观业绩会下降早已是公认的事实,毕竟今年基本没有卖什么新冠疫苗,甚至像康泰这样的企业都将其新冠资产计提损失了。

不过,如果排除智飞这样那样的鬼故事以及新冠疫苗,今年其实是人家的常规苗业绩大年。

公司代理的HPV苗,不论四价还是九价,批签发数量都创了历史新高。前三季度,四价HPV疫苗批签发 1181万支,同比增长158%;九价 HPV 疫苗批签发 1228万支,同比增长 128%,依然处于供不应求的状态。

即便排除掉HPV,其余的疫苗涨幅也十分明显。代理的五价轮状病毒疫苗批签发 622 万支(2021年全年才批签发731万支),23价肺炎疫苗批签发 102万支(预计全年与2021年基本持平,2021全年批签发数量达 147.57万支),灭活甲肝疫苗批签发 61万支。

根据公司在11月的投资者交流披露,预计HPV疫苗全年会批签发 2800 万剂,五价轮状病毒疫苗全年批签发 800-900 万剂,那么,公司全年的常规业绩基本都可以算出来,毕竟,现在贡献智飞业绩的主力部队,就是代理的HPV和五价轮状。

除了代理产品,所长最关注的便是公司近两年陆续获批的结核病领域自主产品,也是被公认可能的潜在大品种:诊断用的宜卡以及预防&治疗结核分枝杆菌潜伏感染人群发生肺结核疾病的“微卡”。

按照公司的说法,今年微卡应该能销售200-300万支。

公司的相关产品在半年报时还基本没有销量,只是在做市场准入工作,可以说,200-300万支都是下半年尤其四季度销售,那这样看,这个成绩还是相当不错了。

根据公司管理层预测,结核产品未来有望产生500亿的市场,也有券商预测其结核产品峰值有望达到50亿。

除结核产品外,智飞其他已经获批上市的自主产品只能说无功无过,保持稳定,不能指望这些老掉牙的东西赚啥钱。前三季度,ACYW135多糖疫苗批签发 269 万支,AC 结合疫苗批签发 436 万支,AC多糖疫苗批签发 107 万支。

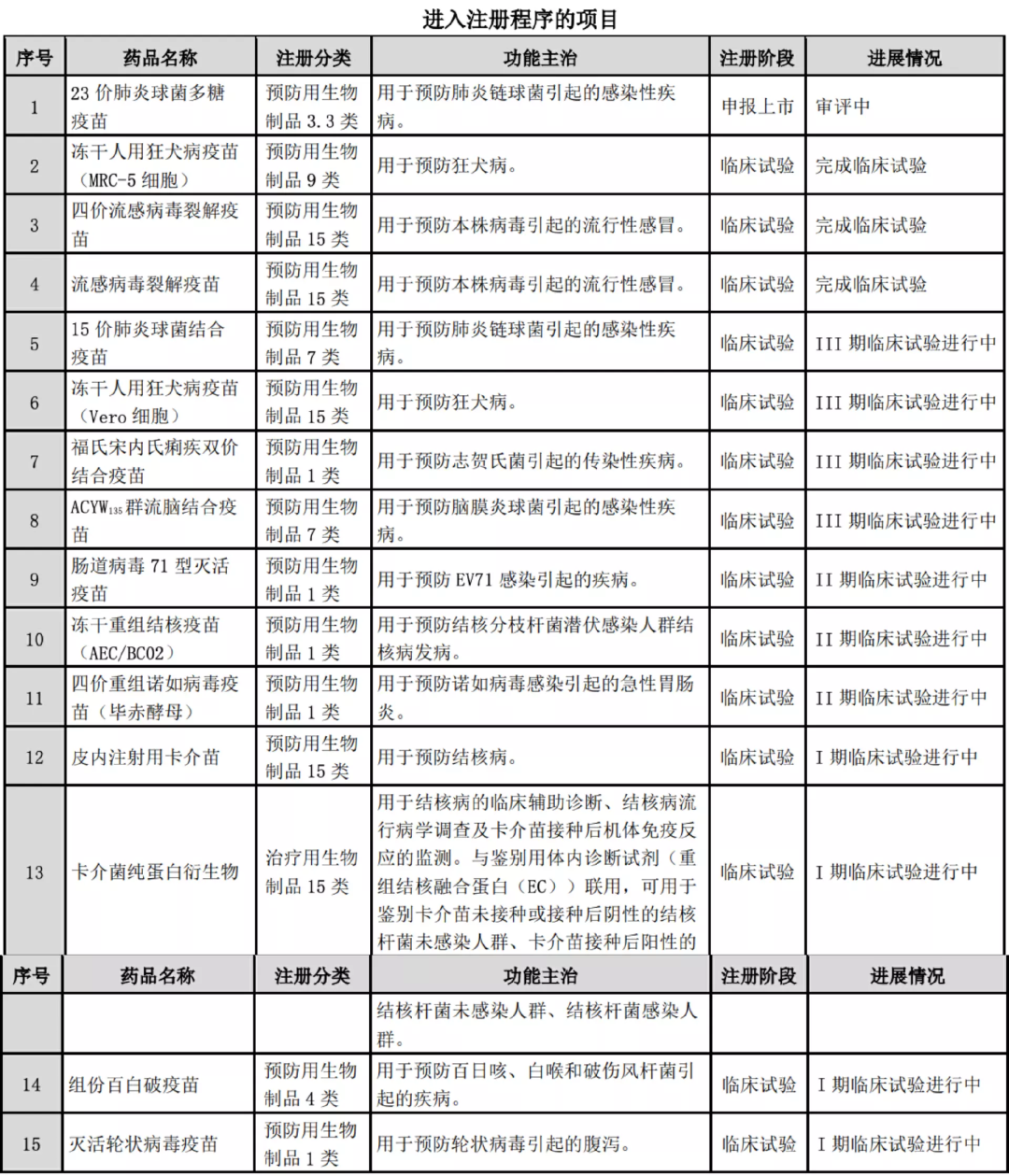

其实,这么些年,靠着代理赚的钱,智飞还是打造了一个国内最丰富、极能打的自研产品线,其中,包括进入临床试验的15项产品以及处于临床前的13项产品(此处取自2022年半年报资料,可能到现在又变了)。

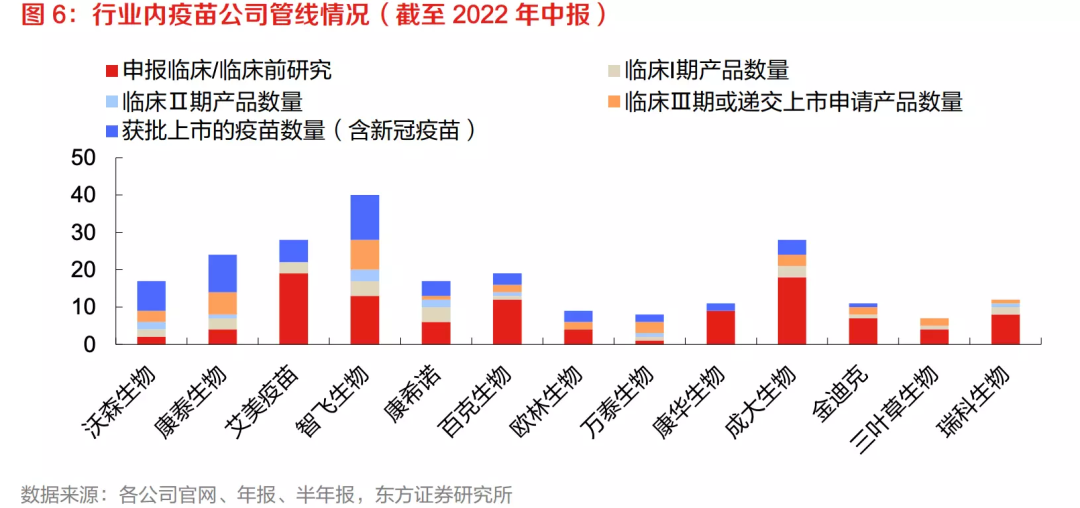

在国内所有的疫苗企业中,不论上市产品还是在研产品,智飞就是最多的,叠加最有钱,销售团队能力最强最会卖,所以,智飞就是国内疫苗企业当之无愧的老大。

而且,因为有钱,其实智飞在体外(通过智睿投资)孵化了很多项目,智睿投资智飞占股10%,老板蒋仁生占股90%。

根据媒体报道,这货目前的投资项目总体估值已经超80亿,下图为智睿投资最主要的一些投资项目,涵盖新型生物药、细胞及基因治疗、CRO&CDMO、高值耗材等。

01

价值事务所智飞近期市值被压制因素

其实,通过我们今天的再跟踪不难发现,智飞是非常有实力的,在国内疫苗行业绝对是当之无愧的一哥,没有任何一家企业可以在短时间内撬动他的地位,哪怕是首富钟睒睒的万泰生物。

那智飞目前的市值为啥一直被压制呢?

答案是,未来可能有一段时间会出现恒瑞医药一样的问题,即青黄不接。

恒瑞医药自去年2季度起,业绩便一路向下,今年三季度更是创出了近期新低,要到今年四季度业绩才会好转。

之所以出现这样的情况,主要因为恒瑞的PD-1卖得太好了,这款近百亿峰值的产品跑不动了,以后其他的创新药很难接得上。虽然恒瑞管线丰富,未来看点十足,也是公认的国内创新药一哥,有钱有销售团队有管线,但PD-1以后会有一段时间青黄不接也是事实。

用一句话概括便是:“前景是美好的,道路是曲折的。”因此,有业绩压力的机构,肯定不愿意陪恒瑞扛过最艰难的时期,在其业绩好转前先撤退再说,有了好转的苗头(今年三季度)再接回来。

智飞和恒瑞有一样的问题,新冠疫苗和代理的HPV可以理解为恒瑞PD-1一样的大品种,在这两品种不在了以后,即便他体内东西很多,但想填坑,一时半会还是很困难。

他代理的HPV最多还有一两年好日子过,等国产大军陆续杀向战场,微卡能填这个坑么?

还是有难度,毕竟微卡的市场和HPV还是没得比。因此,市场预期智飞今年会砸新冠疫苗的坑,后年会砸HPV的坑,这两年市值承压就是很正常的事。

02

价值事务所事情发展向来不是线性的

不过,所长还是那句话,对于有钱、有销售能力、有管线、尤其有爸爸大腿可以抱(默沙东)的企业来说,事情的发展向来都不是线性的。

就好比华东,大家当初也预期阿卡波糖、百令胶囊两大单品之后,没有东西填坑,当初预期要很久才能爬出来,结果一年多华东就走出来了,抓手是医美和海外引进的产品。

信立泰大家当初的预期更是“一辈子走不出来”,结果不到两年人家也走出来了,抓手是自研+外部引进产品。

那么,智飞肯定也会有抓手,因为他们的家底远比信立泰、华东丰富。连市场都知道的事情,内部经营者只会比我们更清楚。

对于很多行业、很多企业,大家都知道前途很光明,但是道路很曲折,因此,很多人希望在预期拐点的前夜介入,并大声嚷嚷时间成本也是成本,这听起来很合理,可问题是人人都这么想,最后就变成了去“预判别人的预判”。

最终,聪明反被聪明误,偷鸡不成蚀把米。

好了,关于被严重错杀了,绝佳赛道龙头,智飞生物,下一个新华制药?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “方圆”在白热化的运营商竞争中,这家公司凭场景化服务创新找到市场空间

- “三星”OPPO刘作虎:做好产品才能穿越周期 折叠屏出海将与三星全面竞争

- “产品”用12万UGC造一个爆款 可以科技如何扎根家庭机器人赛道?

- “疫苗”最高补贴600元!成都适龄女生九价HPV疫苗首针开打

- “客服”热门投诉 | 拼多多售卖三无产品 Apple应用未成年充值不退款

- “日本”海关总署:9月份中国从日本进口的水产品归零!

- “海信”海信厨卫智享新品首发 开启美好潮流厨卫生活

- “业绩”优衣库在中国真赚钱 但前不久因消防安全违法被罚款

- “打印机”小米3D打印生态链公司「胜马优创」获千万元Pre-A+轮融资,顺为持续支持|顺为系

- “产品”把杯壶行业重做一遍后 他找到了产品卖爆的秘密