“白酒”茅台股价大跌,这些白酒却偷偷上涨

今天,很高兴为大家分享来自投中网的茅台股价大跌,这些白酒却偷偷上涨,如果您对茅台股价大跌,这些白酒却偷偷上涨感兴趣,请往下看。

同属白酒行业的次高端白酒市场表现为何和茅台有所不同?

从今年4月份到10月份,贵州茅台股价从最高点时的2067.18元/股,暴跌到10月份的1322.03元/股,整体跌幅超过30%。 图源:雪球而在茅台股价不断下跌的同时,次高端白酒以及地产酒股价却呈现上涨趋势。比如,洋河股份、老白干、古井贡酒在过去的半年时间里,股价涨幅比例分别为1.15%、10.02%、20.23%。为何茅台的基本面和股价会出现背离?同属白酒行业的次高端白酒市场表现为何和茅台有所不同?次高端白酒、地产酒未来是否仍能维持现在的增长? 白酒发展周期复盘或许,从最近二十年白酒行业历经的几轮周期来看上述这些问题,更容易搞明白。结合申万白酒行业指数来看,2004-2007年在国内经济迅速发展、货币供应量迅速增加、居民对白酒的需求增多等因素的共同带动下,国内白酒行业进入第一轮牛市。但2008年在次贷危机的冲击下,本轮牛市结束。

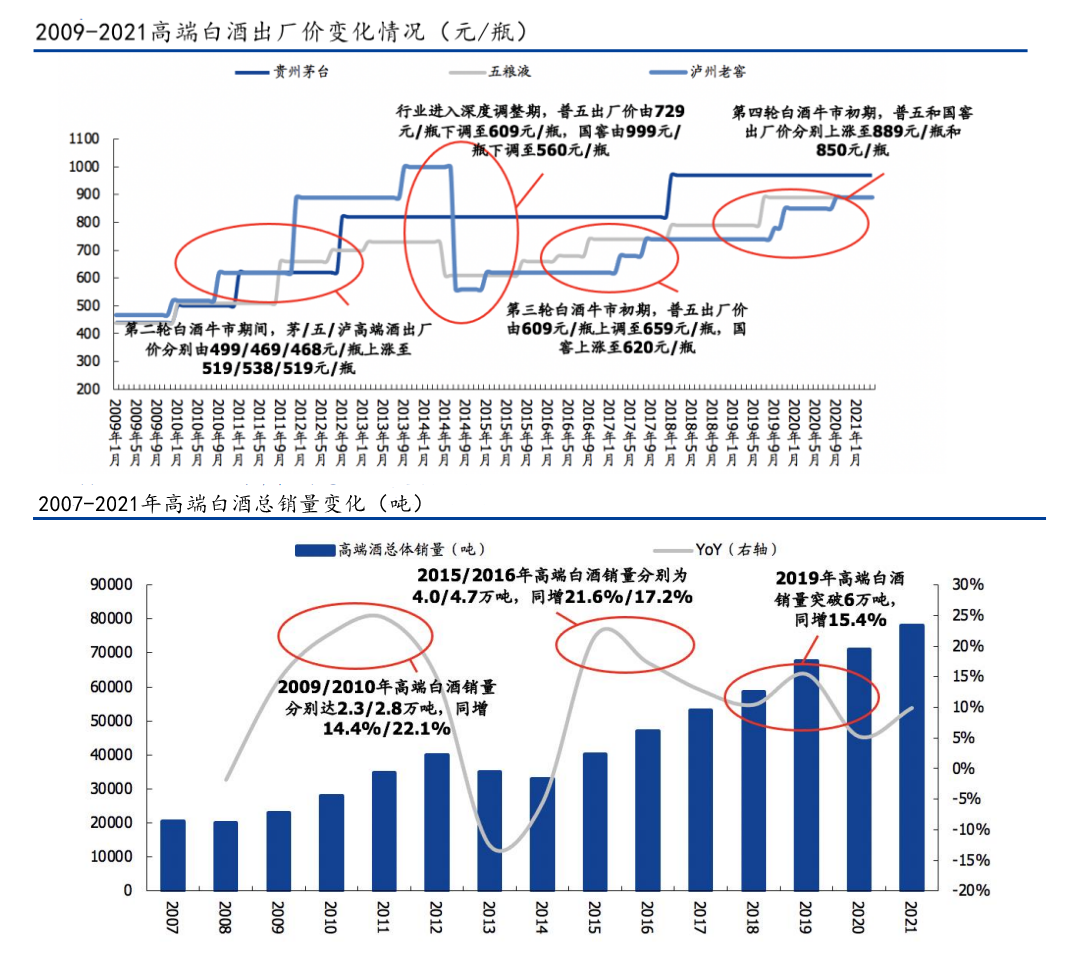

图源:雪球而在茅台股价不断下跌的同时,次高端白酒以及地产酒股价却呈现上涨趋势。比如,洋河股份、老白干、古井贡酒在过去的半年时间里,股价涨幅比例分别为1.15%、10.02%、20.23%。为何茅台的基本面和股价会出现背离?同属白酒行业的次高端白酒市场表现为何和茅台有所不同?次高端白酒、地产酒未来是否仍能维持现在的增长? 白酒发展周期复盘或许,从最近二十年白酒行业历经的几轮周期来看上述这些问题,更容易搞明白。结合申万白酒行业指数来看,2004-2007年在国内经济迅速发展、货币供应量迅速增加、居民对白酒的需求增多等因素的共同带动下,国内白酒行业进入第一轮牛市。但2008年在次贷危机的冲击下,本轮牛市结束。 图源:Wind,国盛证券研究所进入到2015年后,随着国内消费结构的升级,消费者对白酒从“喝倒”向“喝好”转变后,国内白酒行业进入第三轮牛市。但2018年在内部外部的共同冲击下,国内白酒行业随即进入到暗黑时刻。第四轮白酒牛市相对较为复杂,时间虽开始于2019年,但2020年年初疫情却导致牛市突然中断。当年一季度,白酒行业减产36.6万千升,较同期下降17.8%。同期,批价上飞天茅台由当年2月初的2300元左右一度下滑至3月中旬低点2000元以下,量价双降导致白酒股估值快速下跌。但从当年二季度起,受益于疫情封控边际改善,多数酒企业绩迎来快速回补,市场逐渐意识到白酒长期基本面仍旧良好,开启补涨,并在当年第三季度继续沿袭此前的周期。但整体来看,每轮白酒周期都和宏观经济关联密切。那么,白酒行业的周期性从何而来呢?从事多年白酒行业研究的胡帅告诉价值星球,由于白酒没有“保质期”概念,而类似于茅台、五粮液等高端白酒具有很高的收藏和投资价值,这就导致高端白酒不少的库存实则是在消费者和经销商手中。宏观经济运行较好时,市场上也愿意藏酒;但反之,宏观经济运行不佳时,涨价预期被暂时打掉后,这些藏酒则会大量地抛向市场。但值得注意的是,高端白酒、次高端白酒、地产酒在每轮周期下的表现也有所不同。从每轮牛市的过程来看,在市场需求增多或消费升级后,高端白酒会率先开启提价放量过程。价格提升的同时,销量也在牛市初期同步释放。以本轮牛市为例,国窖1573出厂价从780元/瓶调整至850元/瓶,后又上涨到920元/瓶。普五(五粮液)出厂价于2019年7月提升至889元/瓶,飞天茅台批价也突破2000元大关。而同期,高端白酒销量也从5.9万吨提高到6.8万吨,同比增长15.4%。

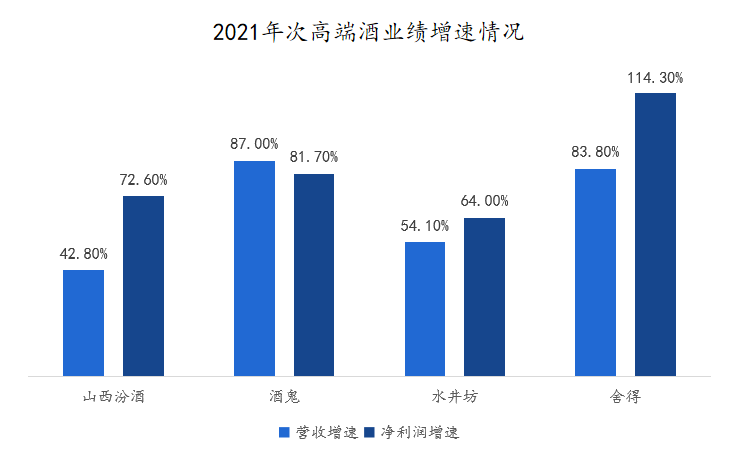

图源:Wind,国盛证券研究所进入到2015年后,随着国内消费结构的升级,消费者对白酒从“喝倒”向“喝好”转变后,国内白酒行业进入第三轮牛市。但2018年在内部外部的共同冲击下,国内白酒行业随即进入到暗黑时刻。第四轮白酒牛市相对较为复杂,时间虽开始于2019年,但2020年年初疫情却导致牛市突然中断。当年一季度,白酒行业减产36.6万千升,较同期下降17.8%。同期,批价上飞天茅台由当年2月初的2300元左右一度下滑至3月中旬低点2000元以下,量价双降导致白酒股估值快速下跌。但从当年二季度起,受益于疫情封控边际改善,多数酒企业绩迎来快速回补,市场逐渐意识到白酒长期基本面仍旧良好,开启补涨,并在当年第三季度继续沿袭此前的周期。但整体来看,每轮白酒周期都和宏观经济关联密切。那么,白酒行业的周期性从何而来呢?从事多年白酒行业研究的胡帅告诉价值星球,由于白酒没有“保质期”概念,而类似于茅台、五粮液等高端白酒具有很高的收藏和投资价值,这就导致高端白酒不少的库存实则是在消费者和经销商手中。宏观经济运行较好时,市场上也愿意藏酒;但反之,宏观经济运行不佳时,涨价预期被暂时打掉后,这些藏酒则会大量地抛向市场。但值得注意的是,高端白酒、次高端白酒、地产酒在每轮周期下的表现也有所不同。从每轮牛市的过程来看,在市场需求增多或消费升级后,高端白酒会率先开启提价放量过程。价格提升的同时,销量也在牛市初期同步释放。以本轮牛市为例,国窖1573出厂价从780元/瓶调整至850元/瓶,后又上涨到920元/瓶。普五(五粮液)出厂价于2019年7月提升至889元/瓶,飞天茅台批价也突破2000元大关。而同期,高端白酒销量也从5.9万吨提高到6.8万吨,同比增长15.4%。 图源:国盛证券研究所以第二轮牛市为例,茅台和五粮液业绩在第三年被彻底释放,2011年茅台和五粮液营收分别为184亿元和84.3亿元,较同期涨幅比例分别为58.2%和56.9%。而茅台的PE也从此前的最低点时的20倍上涨到30倍,ROE也从29.8%上涨到39.2%。但是此后高端白酒逐渐显露颓势,增速放缓。原因在于由于高端白酒提价带动次高端价格带扩容,提前布局高端化的次高端白酒产品性价比显现,这也让次高端白酒业绩在每轮牛市后的第三年才迎来真正加速。以本轮牛市为例,2021年次高端白酒在营收增速和净利润增速的表现上均高于高端白酒。其中,高端白酒营收同比增速均为15%以内,茅台、五粮液、泸州老窖归母净利润增速分别为12.3%、7.2%、32.5%。业绩的释放,也自然拉高了次高端白酒在当年的股价。

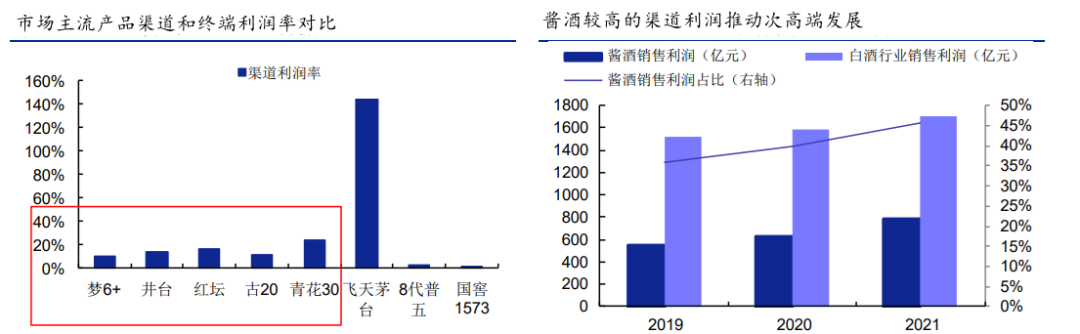

图源:国盛证券研究所以第二轮牛市为例,茅台和五粮液业绩在第三年被彻底释放,2011年茅台和五粮液营收分别为184亿元和84.3亿元,较同期涨幅比例分别为58.2%和56.9%。而茅台的PE也从此前的最低点时的20倍上涨到30倍,ROE也从29.8%上涨到39.2%。但是此后高端白酒逐渐显露颓势,增速放缓。原因在于由于高端白酒提价带动次高端价格带扩容,提前布局高端化的次高端白酒产品性价比显现,这也让次高端白酒业绩在每轮牛市后的第三年才迎来真正加速。以本轮牛市为例,2021年次高端白酒在营收增速和净利润增速的表现上均高于高端白酒。其中,高端白酒营收同比增速均为15%以内,茅台、五粮液、泸州老窖归母净利润增速分别为12.3%、7.2%、32.5%。业绩的释放,也自然拉高了次高端白酒在当年的股价。 图源:各公司财报和高端白酒、次高端白酒不同的是,地产酒业绩释放具有明显的滞后性。其原因在于,地产酒此前并未布局高价格产品,在每轮白酒牛市初期,跟随省内消费升级的进程,重新推出高价格带产品,考虑到新老产品更新换代需要通过对消费者群体进行长时间的培育(通常需要3-4年),因此地产酒后周期滞后属性明显,利润弹性的出现往往晚于高端和次高端白酒品牌。2021年,古井贡酒在今年上半年的营收增速和利润增速分别为28.46%和27.71%,金徽酒则分别是26.13%和38.79%,均高于茅台的营收和利润增速。金融市场上有句名言:预期比事实更重要。更多时候,投资者看重的是未来公司所带来的成长性,而非是当下一、二个季度的业绩。当高端酒业绩增速放缓后,宏观经济所带来的不确定性又在增多,这也引发了市场新一轮的恐慌情绪。与此同时,次高端酒、地产酒业绩则被充分释放出来,投资人在追求资产配置效率最优的前提下,自然会将更多的资金注入到次高端酒和地产酒身上,这就让这些白酒品牌股价出现上涨。高端白酒:能否提价?对于高端白酒而言,未来想要让业绩实现迅速提高的方式只有提量、提价等少数几种方式。但需要指出的是,从当下以及未来一年内来看,高端白酒想要提价很难实现。茅台经销商陆伟告诉价值星球,当前经销商在销售高端白酒时面临的压力颇大。首先,虽然茅台面对的核心人群为高净值人群,疫情对他们的影响也相对有限。但在过去的三年中,各地出于疫情防控需要很多时候禁止堂食,这就意味着高端白酒面临着消费者想要消费却无法消费的尴尬处境。而后续的疫情走势又充满了诸多的不确定性。其次,茅台酒在企业端的客户需求也在萎缩。就拿房地产行业为例,当年在国内房地产行业黄金期的几年,自己70%的客户都是房地产或者和房地产相关的上下游客户。但如今,国内房地产行业已进入到寒冬期,而且何时走出寒冬也充满了诸多未知。最后,网传机关事业单位推行更为严厉的“禁酒令”,其力度甚至比2012年还要严格。正是在这些因素的共同影响下,自己手中的库存酒也越来越多。正如陆伟所说,一组值得关注的数据是,中酒展在今年8月发布的《2022年度酒商现状及发展报告》显示,今年1至6月,80%的白酒经销商库存严重。其中,约39.7%酒商库存在5个月以上,33.6%酒商库存在3至5个月。陆伟接着表示,库存多,需求少,现在很多经销商和此前囤茅台酒的消费者都在纷纷抛货,11月4号的飞天茅台批价也降低到2950元,多地零售商、烟酒店在售价格为3000元-3100元之间,渠道利润极其微薄。而茅台1935初时其批价为1700元,目前已回落到1250元。10个月的时间内,已跌去两成以上。显然,若后续经销商和其他消费者继续抛货的话,茅台要么选择应战主动降价,要么选择控价。但不管何种方式,都必然会对公司业绩带来负面影响。事实上,不仅仅是茅台在遭遇这些问题,五粮液的情况也不容乐观。按照五粮液中报来看,其在今年6月末,公司应收票据为253.72亿元,较年初继续增加13.9亿元,相较于2021年同期增加70亿元,增幅高达38%。同时,五粮液Q2末合同负债仅为18.77亿元,环比一季度大幅下滑17.3亿元,相较于2021年同期下滑44.5亿元,骤降70%。合同负债的大规模降低,说明经销商在去库存,进货意愿偏低,进而说明终端需求萎靡,动销不佳。事实上,宏观经济所带来的不确定性不仅仅在冲击高端白酒市场,次高端白酒和地产酒也深受影响,让这些酒企未来的业绩增速充满了不确定性。次高端白酒VS地产酒由于次高端酒的毛利率要明显高于中低端酒,这也让不少酒企纷纷发力次高端市场。以次高端中的酱酒为例,2021年酱酒销售利润约为780亿元,占据白酒行业利润1700亿元的46%,同比增长15%。丰厚的渠道利润和终端利润,辅以当前消费升级的大趋势,使得经销商和终端门店有更强的动力推广次高端产品。

图源:各公司财报和高端白酒、次高端白酒不同的是,地产酒业绩释放具有明显的滞后性。其原因在于,地产酒此前并未布局高价格产品,在每轮白酒牛市初期,跟随省内消费升级的进程,重新推出高价格带产品,考虑到新老产品更新换代需要通过对消费者群体进行长时间的培育(通常需要3-4年),因此地产酒后周期滞后属性明显,利润弹性的出现往往晚于高端和次高端白酒品牌。2021年,古井贡酒在今年上半年的营收增速和利润增速分别为28.46%和27.71%,金徽酒则分别是26.13%和38.79%,均高于茅台的营收和利润增速。金融市场上有句名言:预期比事实更重要。更多时候,投资者看重的是未来公司所带来的成长性,而非是当下一、二个季度的业绩。当高端酒业绩增速放缓后,宏观经济所带来的不确定性又在增多,这也引发了市场新一轮的恐慌情绪。与此同时,次高端酒、地产酒业绩则被充分释放出来,投资人在追求资产配置效率最优的前提下,自然会将更多的资金注入到次高端酒和地产酒身上,这就让这些白酒品牌股价出现上涨。高端白酒:能否提价?对于高端白酒而言,未来想要让业绩实现迅速提高的方式只有提量、提价等少数几种方式。但需要指出的是,从当下以及未来一年内来看,高端白酒想要提价很难实现。茅台经销商陆伟告诉价值星球,当前经销商在销售高端白酒时面临的压力颇大。首先,虽然茅台面对的核心人群为高净值人群,疫情对他们的影响也相对有限。但在过去的三年中,各地出于疫情防控需要很多时候禁止堂食,这就意味着高端白酒面临着消费者想要消费却无法消费的尴尬处境。而后续的疫情走势又充满了诸多的不确定性。其次,茅台酒在企业端的客户需求也在萎缩。就拿房地产行业为例,当年在国内房地产行业黄金期的几年,自己70%的客户都是房地产或者和房地产相关的上下游客户。但如今,国内房地产行业已进入到寒冬期,而且何时走出寒冬也充满了诸多未知。最后,网传机关事业单位推行更为严厉的“禁酒令”,其力度甚至比2012年还要严格。正是在这些因素的共同影响下,自己手中的库存酒也越来越多。正如陆伟所说,一组值得关注的数据是,中酒展在今年8月发布的《2022年度酒商现状及发展报告》显示,今年1至6月,80%的白酒经销商库存严重。其中,约39.7%酒商库存在5个月以上,33.6%酒商库存在3至5个月。陆伟接着表示,库存多,需求少,现在很多经销商和此前囤茅台酒的消费者都在纷纷抛货,11月4号的飞天茅台批价也降低到2950元,多地零售商、烟酒店在售价格为3000元-3100元之间,渠道利润极其微薄。而茅台1935初时其批价为1700元,目前已回落到1250元。10个月的时间内,已跌去两成以上。显然,若后续经销商和其他消费者继续抛货的话,茅台要么选择应战主动降价,要么选择控价。但不管何种方式,都必然会对公司业绩带来负面影响。事实上,不仅仅是茅台在遭遇这些问题,五粮液的情况也不容乐观。按照五粮液中报来看,其在今年6月末,公司应收票据为253.72亿元,较年初继续增加13.9亿元,相较于2021年同期增加70亿元,增幅高达38%。同时,五粮液Q2末合同负债仅为18.77亿元,环比一季度大幅下滑17.3亿元,相较于2021年同期下滑44.5亿元,骤降70%。合同负债的大规模降低,说明经销商在去库存,进货意愿偏低,进而说明终端需求萎靡,动销不佳。事实上,宏观经济所带来的不确定性不仅仅在冲击高端白酒市场,次高端白酒和地产酒也深受影响,让这些酒企未来的业绩增速充满了不确定性。次高端白酒VS地产酒由于次高端酒的毛利率要明显高于中低端酒,这也让不少酒企纷纷发力次高端市场。以次高端中的酱酒为例,2021年酱酒销售利润约为780亿元,占据白酒行业利润1700亿元的46%,同比增长15%。丰厚的渠道利润和终端利润,辅以当前消费升级的大趋势,使得经销商和终端门店有更强的动力推广次高端产品。 图源:安信证券

图源:安信证券而当前多家酒企也在加大对于终端渠道的布局,以提高自身的市场份额。比如,舍得酒业采取厂商共建模式,取消总代模式,进行扁平化招商,广泛听取渠道关于市场建设的建议,同时保证经销商退出权利,承诺若退出可原价收购库存,通过兜底释放渠道信心。水井坊转向新总代模式,公司直接接触终端,负责市场运作等销售工作,总代理则更多发挥销售工作的服务作用,包括订单处理、仓储和物流等工作。但下游市场消费者需求的疲软,是次高端酒企正在面临的一个严峻考验。消费者王强告诉价值星球,疫情没有发生时,家里面会购买不少600-800元之间的白酒,这些白酒一部分用以自己和好友相聚时使用,一部分则会用到逢年过节走亲访友时使用。但这几年的疫情却重创了自己的收入,现在能“活着”就不错了,还哪有钱买这些酒啊?毕竟和蔬菜、牛奶相比,酒又不是什么刚需。消费者需求的疲软,也传递到了终端市场。安徽合肥某家酒庄的老板张勇说,“今年的中秋和国庆是有史以来最差的,没有之一。”原本自己以为国庆叠加中秋会带来一波不错的动销,但实际上的市场表现却非常糟糕。其中,团购业务比去年暴跌40%,批发业务比去年同期暴跌30%,零售业务更惨,直接暴跌80%。“如果中秋都这么惨,更别提过年了。”现在张勇手中的这些次高端白酒库存都够卖到明年了。而对于地产酒而言,其除了要面对全国次高端酒一样的下游需求不足问题外,也必须要面对全国性战略推进难的问题。以来自安徽的古井贡酒为例,其在今年上半年业绩之所以保持高增速,除和周期性因素有关外,还和核心区域市场安徽省在今年上半年疫情整体可控有关。今年上半年,安徽省虽有散发性疫情,但当地整体封控时间不长,并未出现和上海那样的长达60多天的封控。这也对其古井贡酒整体业务盘影响有限。另外考虑到区域市场有限,以及地产酒在其省份的品牌知名度和渠道布局都也相当完善,天花板似乎清晰可见。如果想要进军全国市场,也并非易事,除了要面对不同市场对白酒口感要求的不同外,也必须要和地方上的本土白酒品牌进行竞争。仍以古井贡酒为例,其在2015年推进全国战略时,其地区选择在邻近的河南省,但并不顺利。虽然古井集团董事长梁金辉先生在今年5月份提到,“古20和古16作为公司次高端战略的产品,是我们这几年在推进全国化的利器,但若是全国化战略不及预期的话,仍会导致业绩无法维持高增速。”总结“投资中国的核心资产就是买白酒”,这是很多投资者的投资理念。尽管多家酒企三季度的业绩仍保持较高增幅,但拉长时间来看,高端酒、次高端酒、地产酒未来能否保持高增速,仍充满了未知。行业估值中枢的下移,恐已成必然。近日中国酒业协会连续发文力挺白酒股,直指资本市场的白酒股价和实体经济之间出现了严重的“价值背离”,白酒板块上周(10月31日-11月4日)也出现大反弹。但白酒股依旧是北上资金减仓重点,在贵州茅台大幅反弹中,北上资金大幅净卖出27亿元,创四年半来新低,持股市值一度跌破1100亿元,仅为高峰期的约一半。泸州老窖、洋河股份、古井贡酒等也被北上资金净卖出超亿元。申万宏源认为,从三季报来看,行业整体仍然表现亮眼,但分化加剧,头部品牌仍然维持稳健增长或恢复高增,二三线品牌有所承压。

好了,关于茅台股价大跌,这些白酒却偷偷上涨就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “茅台”“茅台现象”再现:9个月营收首破千亿,归母净利润增速逾19%

- “茅台”贵州茅台三季报:前三季度营收首破千亿、增速超18%

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元