“万物”港股今年最大规模IPO来了,但万物云不再有估值神话

今天,很高兴为大家分享来自中国企业家的港股今年最大规模IPO来了,但万物云不再有估值神话,如果您对港股今年最大规模IPO来了,但万物云不再有估值神话感兴趣,请往下看。

头图来源|视觉中国

头图来源|视觉中国外界的疑惑是:万科为何在整体行情如此差的情况下,急于将万物云推上市?不过对于这样一个重大的决定,万科内部显然经历了慎重的思考与权衡。

文| 李艳艳 编辑|周春林

又一家物管巨头即将跨入港交所。

作为万科的“第二增长曲线”,万物云的上市之路,只差临门一脚。

如无意外,它将于9月29日在港交所交易,按照目前的发售价格区间推算,其估值将介乎550亿港元~615亿港元之间。在港股上市物管企业中,这一估值仅次于华润万象生活,也超过第一梯队的碧桂园服务、保利物业等明星物企。

据招股书,万物云此次拟全球发售1.17亿股股份,发售价为47.1港元/股~52.7港元/股,预计首发募资约54.97亿港元~61.51亿港元。不考虑中国中免、天齐锂业两家年内赴港双重上市的企业,这将是港股今年规模最大的IPO。

股价腰斩、市盈率砍半……上市物企今年整体表现低迷,万物云的上市窗口期并不好,蛰伏多年后选择此时上市,看起来也有些不划算。当前港股正值历史低位,物管估值“泡沫”破裂又撞上史无前例的楼市调整,外界的疑惑是:万科为何在整体行情如此差的情况下,急于将万物云推上市?

去年底宣布拆分上市计划时,业内预期万物云或将获得超过2000亿港元的估值,有望追平万科A,如今这一数字似乎已遥不可及。“形势所迫。”一位不愿具名的头部上市物管企业总裁对《中国企业家》感慨称。盛筵难再,说到底,“房地产行业回不去了”。

至于万物云上市时机的选择,他反倒觉得,“现在上与以后上没有多大差别。”市场仍在深度调整,并考验着各家房企的心理魄力及应对能力。暗夜之中,郁亮正在带领万科急行军。种种迹象表明,对于这样一个重大的决定,万科内部显然经历了慎重的思考与权衡。

万物云城沙盘。摄影:李艳艳

万物云城沙盘。摄影:李艳艳逆境上市的风险

9月22日,万物云1.17亿股股票的全球发售结束,预期于9月28日公布发售价以及股票发售情况。招股结果目前还未最终确定,但据捷利交易宝最新统计,万物云公开发售部分仅录得0.14倍的孖(ma)展,孖展金额为8809万港元。

孖展(英文为Margin)是港股新股申购的一种方式,即融资申购,向券商借钱,只要预期扣除费用和孖展利息,就可以10倍、20倍甚至30倍贷款申购。相较于此前行业内预测的万物云公开发售孖展倍数为0.31倍,0.14倍的实际情况明显低于预期。

一定程度上,这也反映了市场申购意愿的低迷。另据市场消息,结束公开发售后,万物云的发售价可能会定在49.35港元/股。这一定价属于中位数偏下水平。

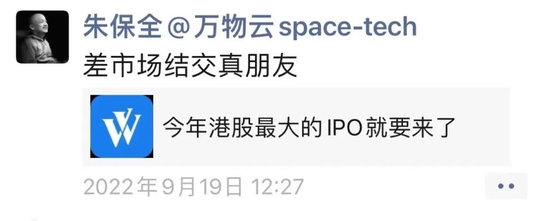

万科集团合伙人、万物云空间科技服务股份有限公司CEO 朱保全。来源:受访者

万科集团合伙人、万物云空间科技服务股份有限公司CEO 朱保全。来源:受访者“差市场结交真朋友。”三天前的9月19日,万物云正式开启全球路演,公司董事长兼CEO朱保全在微信朋友圈写下这样一句话。资本市场确实很“差”。港股的寒气,早已传递到每一个内地投资者身上。甚至在两天后,恒生指数直接跌回到11年前。

细分到物管行业,也早没了两年前动辄三四十倍PE的高光。此外,单从整体市值来看,目前物管行业仅华润万象生活的总市值高于万物云。截至9月22日收盘,华润万象生活总市值约734亿港元,碧桂园服务总市值约为472亿港元。

朱保全所说的“真朋友”也已到位。此次IPO,万物云的基石投资者队伍涵盖淡马锡、瑞银资管、中国诚通控股以及旗下的中国国有企业混合所有制改革基金、润晖投资、高瓴旗下的HHLR基金及YHG投资、Athos资本等明星机构,基石投资金额约2.8亿美元。

结合以往物管企业的投资者情况来看,万物云此番阵容较为豪华。乐观者认为,有望在物业板块整体低迷之际,为公司和行业打上一剂“强心针”。中国企业资本联盟副理事长柏文喜分析认为,万物云上市有助于改善物业板块的基本面,并加强市场对物业板块的关注。

万物云此时上市,有利有弊。从资本市场和估值情况来看,未处在最佳时机,有投资者担忧,上市后存在破发风险。但从物管行业发展逻辑和企业自身战略来讲,上市也符合公司长远发展战略,“有利于收并购的推进以及业务空间的进一步拓展。” 汇生国际融资总裁黄立冲称。

一位曾在头部房企负责IPO事项的员工对《中国企业家》表示,物管板块作为房地产企业的“现金奶牛”,不仅承载着稳定的现金流表现,也能在一定程度上缓解公司整体的流动性压力。今年,他经常听到同行讨论万科发债的消息。“密集发债,也意味着更高的资金需求。”

在他看来,当前港股处于历史低位,加之市场气氛不好,万物云资产可能面临缩水。柏文喜则认为,目前还看不到行业转暖,万物云上市至少有助于改善其资金基本面,并进一步提升万科的流动性。“总体上,利大于弊。”柏文喜称。

失去与得到

“短期和长期,野心和现实,确实都要考虑,失去什么,得到什么,郁亮可能已经想明白了。”谈及万物云的上市,一位不愿具名的房企人士对《中国企业家》称。过去两年,资本市场上的物业股估值迎来巨大波动,万物云付出了一定的机会成本,但这个成本也并非白白浪费。

脱胎于万科物业的万物云,是中国首家营业收入过百亿的物业服务公司。据弗若斯特沙利文的资料,按基础物管服务收入计算,万物云2021年在中国物业管理服务市场中排名第一,占有4.28%的市场份额。这样一个“巨无霸”此前屡屡被传上市,但万科一直予以否认。

万科董事会主席郁亮曾多次强调对高估值的警惕和恐惧,更直言怕资本市场把公司引导坏了。2019~2020年物管行业迎来上市潮,不乏40倍以上的高估值,那时万科也一直被追问何时分拆物业板块上市。郁亮回复:上市会面临业绩压力,万物云还是要先做好基本功。

2020年10月的媒体交流会上,郁亮首次明确表示“万科物业会上市”。但万科物业的野心不小,它想区别于传统物业公司,将自己包装成一家科技公司。在他眼中,未来万科物业业务有机会达到千亿级市值。2021年6月,郁亮又称:万物云要作为城市服务商去敲锣。

2021年11月5日,万科正式官宣万物云分拆及赴港上市计划。“目前万物云在住宅服务、商写服务、城市服务三方面均已呈现良好发展势头,公司认为上市时机成熟,董事会已审议通过,下一步将提请股东大会审议。”彼时,万科方面回应万物云上市时机问题时称。

来源:官网截图

来源:官网截图过去一年来的市场境况,已不能支撑万物云的千亿市值“理想”。为了稳定市场预期,万物云需要也必须讲出新故事。包括郁亮在内的万科管理层多次强调,万物云选择在这个时候分拆,是考虑到今天它已成为一个城市服务商了,而不是一个传统物业服务商。

迄今为止,一个最大也最明显的机会出现在两年前,也即“物管上市元年”。郁亮表示,尽管估值较2020年高点已明显回落,但目前上市时点比2020年更合适,因为现在的市场估值更趋于理性,“而在一个理性的资本市场中,才能真正给予企业一个适当的定价”。

今年以来,物管行业估值继续回调。中物研协数据显示,截至8月末,59家上市物企市盈率均值首次跌破10倍,仅剩8倍。这无疑是个悲观的预期因素。受房地产行业下行情绪持续蔓延,物管行业受到一定牵连,但即使在这般背景下,行业集中度仍在进一步提升。

对于逆境之下万物云的上市话题,今年8月底召开的2022年万科中期业绩会上,郁亮做出最新表态。他解释称,万科分拆万物云不是“卖猪仔儿”,叫个好价钱把它卖掉,而是希望通过上市,获得更大的发展空间。

“我们不在意短期市场的估值,更看重通过资本市场支持能够得到长期发展,以及与开发业务的协同。”郁亮称。一位熟悉万科的人士表示,一方面,上市地位确实是目前万物云所需;另一方面,在万科成为“城乡建设与生活服务商”的转型之路上,“城市服务商”万物云的作用正在着重体现。

科技成色几何

放眼望去,行业龙头有各自的生意模式。

碧桂园服务估值曾达到2000亿港元,并从规模出发触及科技化服务;华润万象生活凭借着“物管+商管”的组合,兼顾了规模和效率;正在排队上市的龙湖智创生活,也将延续华润万象生活的模式,用龙湖天街培育出来的商管能力,稳住基本盘。

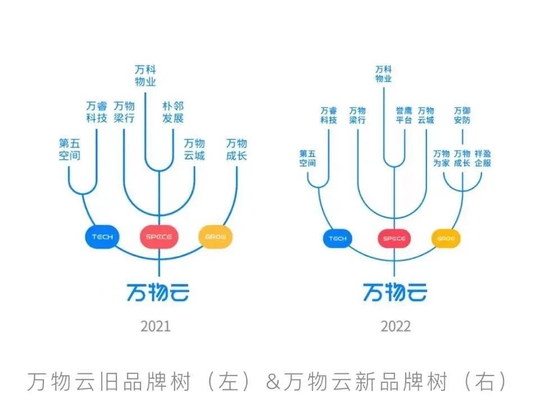

2021年10月,发展历程可追溯至32年前的万科物业更名为“万物云”,其业务涉及社区服务、商企及城市服务和AIoT及BPaaS解决方案服务三大板块。其中,商企服务品牌“万物梁行”的年收入已经做到超过60亿元,被朱保全认为是最有可能成为万物云“第二曲线”的业务。

来源:官网截图

来源:官网截图与其他专注住宅服务的物业管理有所不同,万物云近年来启动了平台化发展战略,构建了Space、Tech和Grow等业务模块。朱保全曾表示,未来万物云所有板块都能独立上市。

跟随“城市服务商”的规划设想,万物云正在服务于整个城市。万物云三年“百城战略计划”也在逐步落实,万物云城聚集在国内各大核心城市群,以武汉、西安、成都、重庆、青岛、郑州、济南7个重点城市为主,落地100个城市服务项目。

营收层面,据招股书,2021年,万物云营收达到237.05亿元,和目前港股上市物业公司相比,仅次于碧桂园服务。其中,前述三大业务板块的2021年营收分别为131.61亿元、86.93亿元和18.50亿元,占比分别为55.5%、36.7%和7.8%。

科技是万物云的重要标签,也是其新业务得以高效运转的基础。万物云首席科学家丁险峰日前接受采访时透露,万物云自2015年开始,就在数字化方面不断加大投入,每年的投入以亿元为单位,而且也有一个相对庞大的研发队伍。

目前来看,万物云把募集资金主要用在新业务的尝试方面,也就是招股书所言的“聚焦浓度战略”和“万物云街道”模式。万物云在2018年提出“城市管家”概念,万物云街道通过战略性选择街道,将把管物业和设施同社区、商企和城市空间联系起来,以实现协同运营。

招股书显示,2019年至2021年,万物云的毛利分别约为24.68亿元、33.65亿元、40.20亿元,毛利率约为17.7%、18.5%、17.0%。在头部物管企业中,这一数据处于中下游。

对于万物云的低毛利率运营模式,朱保全在今年3月的万科年度业绩会上做过解释。他说,已上市物企大概分为两个阵营:一类是毛利率在15%左右,一类是毛利率在30%左右。万物云毛利率在15%左右,从分析师报告看,15%是一个合理区间。“物业服务是民生行业,信任关系远比毛利率重要。此外在商业领域,所有合同缔约都是在客户能接受的毛利基础之上实现的。”

好了,关于港股今年最大规模IPO来了,但万物云不再有估值神话就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “万物”中移物联俞承志:从万物智联、万物孪生实现万物花开!

- “估值”卖份额吗?3折收

- “估值”2023,Pre-IPO更赚钱了

- “投资人”市梦率消亡始末

- “估值”今年最大的“流血上市”,估值直降2100亿

- “医疗”迈瑞医疗的估值逻辑到底是什么?

- “美元”“萝卜厂”最早下周上市,又有一批湾区人要财务自由了?

- “估值”全球最大IPO让孙正义算盘落空?

- “估值”科创50指数领涨A股宽基指数!估值低、价值高,还有哪些利好?

- “市盈率”当前A股估值已低于2008年水平,多家上市公司出手回购护盘