“复星”复星最近一系列动作,透过周期视角才看得明白

今天,很高兴为大家分享来自投中网的复星最近一系列动作,透过周期视角才看得明白,如果您对复星最近一系列动作,透过周期视角才看得明白感兴趣,请往下看。

你可以抗拒周期,但周期永远存在。

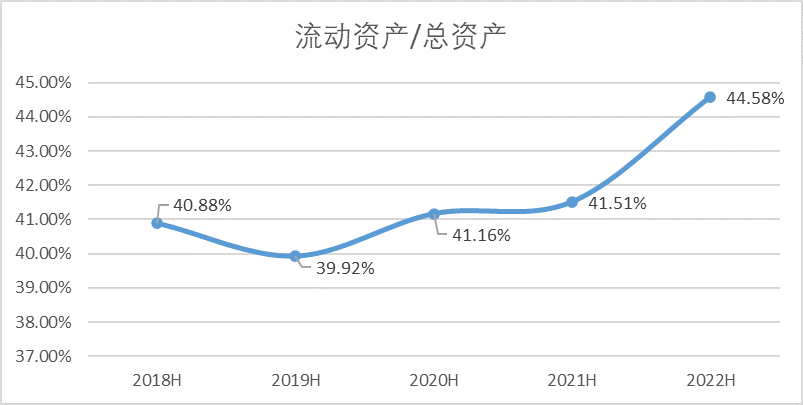

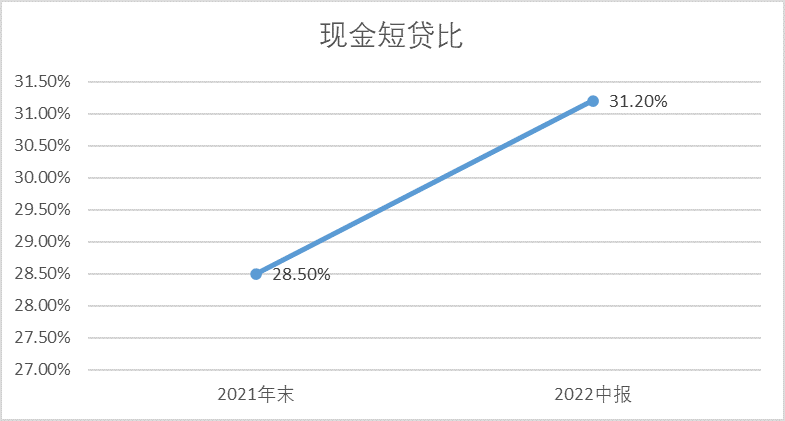

稍早一些,马斯克以收购推特为由,前后累计减持了约合320亿美元的特斯拉股票。最近,巴菲特的资产管理公司伯克希尔·哈撒韦,开始减持比亚迪。根据任正非讲话,华为或将收缩部分边缘业务。另据媒体消息,腾讯拟继续减持部分外部上市公司股权。复星国际及旗下公司则出售旗下部分白酒资产,并减持3个点的复星医药股权。这些看起来互不关联的事件,实则有共同的底层逻辑:这些商业大佬或明星公司的行为,一定程度上均系对经济周期时钟的预判,所展开的企业运营周期熨平、甚至是跨周期管理行为。以复星近期的商业行为为主要参照,我们展开说说其中的逻辑。经济周期决定经济活动关于经济周期,投资者最熟悉的论述,恐怕就是周期天王周金涛先生的那句“人生发财靠康波”。所谓“康波”,是指时长50-60年的大级别科技创新周期:大的萧条期孕育新的技术原理,进而产生新的应用技术,随后创新产品如雨后春笋,并带动经济繁荣。当新技术的红利吃干抹尽,经济就又开始进入一轮萧条期,周而复始。你可以抗拒周期,但周期永远存在。当时当下,周期时钟正处于什么时态?2020年之前大家还诸多争议,但随着近一个时期全球主流市场的整体表现,以及外部事件频发,世界经济的衰退预期已逐渐成为产学研各界的共识。基于这种共识,才能对前述商业事件有更深刻认知:经济周期往不利方向波动时,企业经营者没有退路可言,只能提前想方设法应对“寒气”弥漫。很大程度上,马斯克减持特斯拉,巴菲特减持比亚迪,都是基于周期规律而未雨绸缪、以备不时之需的行为。特别是巴菲特,在电动车行业高景气度时期做出如是举动,是其在经济下行周期内,对现金流管理策略的一以贯之:早在五六年前,伯克希尔便开始持续强化现金储备,从2016年的864亿美元到2021年的1467亿美元,其中3Q21的1492亿美元储备创历史新高。增加的现金来自分红及减持,当然过程中也有对苹果、西方石油等优质资产增持,并非一味抛售。巴菲特一生经历7次大危机(70年代经济衰退、互联网泡沫和次贷危机等),手头现金储备持续增加,往往映射其对经济周期下行的应对。对复星来说,应对经济周期的方式,其实本质上与伯克希尔别无二致——“有退有投”,整体上强化现金流能力,压缩债务以应对经济周期的挑战。不同的是,巴菲特屹立市场七十年无须在乎评级机构,而在风声鹤唳的港股市场,复星仍要平衡业务发展和评级管理(中报前穆迪以流动性弱为由将复星国际评级从Ba3下调至B1),所以才会有少量减持金徽酒、复星医药、复星旅文的举措,增加应对周期波动的缓冲空间。化被动为主动判断周期的能力很多企业家都有,但具备应对、管理周期能力的企业家却相对较少。持续的预判周期并强化现金流,是一种重要的企业家技能,它是企业化被动为主动的核心能力,是企业信用的试金石。以复星为例,近期对内部资产的调配,再次改善自身的财务质量和资产质量之余,也会逐渐让市场认知到它的企业信用派生这一核心能力。财务层面,2022年中期业绩会上,复星国际执行董事、CFO龚平公开定调:“面对资本市场剧烈波动,我们还是坚持既定的财务战略,以评级管理为抓手,把集团评级管理财务战略下沉到核心子公司,规划2022年到2025年逐年稳定有序地压降债务,拉长债务周期,同时提高子公司向上的现金分红,控制总部固定费用,从而稳步优化集团信用指标。”我们可以看到,复星国际中报显示,流动资产与总资产比值由2019年中报期最低39.92%上升至今年的44.58%,货币现金与流动负债的比率也由年初的28.5%上升至中报期的31.2%,减持金徽酒和复星医药后集团的资本结构会持续改善。 图:复星国际流动资产总资产比值趋势,来源:Choice

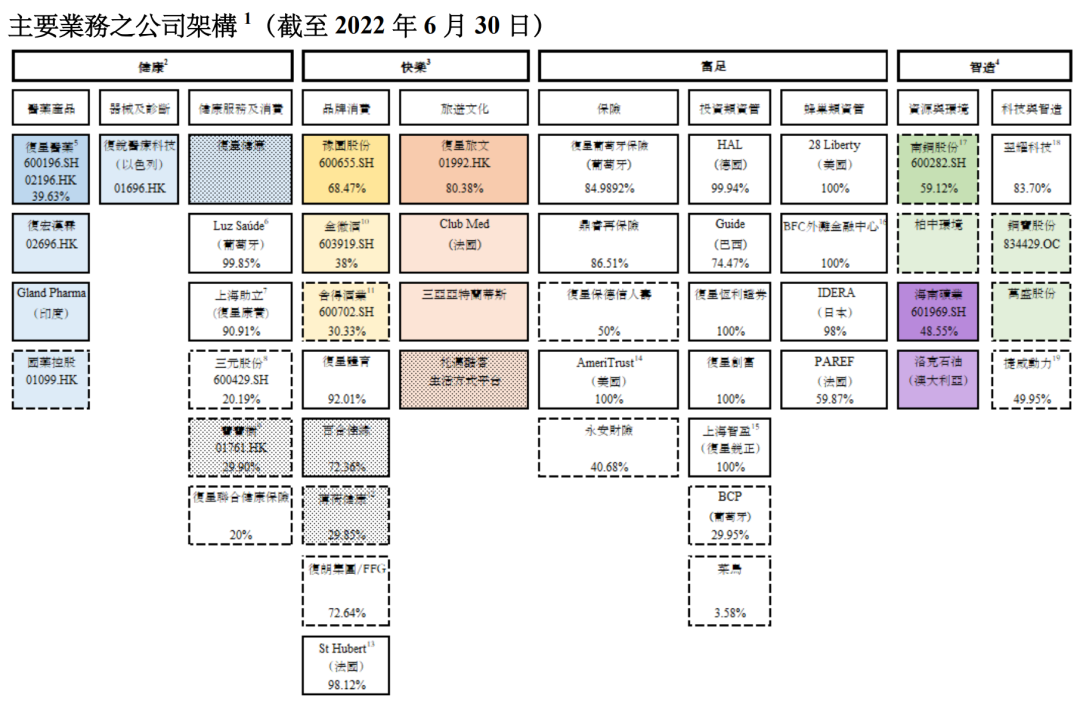

图:复星国际流动资产总资产比值趋势,来源:Choice 图:复星国际现金短贷比,来源:Choice其实这些事实逻辑还未被市场尚未完全定价:无论青岛啤酒,还是金徽酒业,这类都属于典型的高胜率、成熟型投资案例,本质上与伯克希尔部分退出比亚迪的逻辑如出一辙,反映的是一家公司的产业站位能力。复星投退平衡的策略本身也是“吐故纳新”的过程,有助于其资产生态的再循环——在成熟项目上所获得的自由现金流,将对新的战略性项目形成有力支撑。例如,就在上周,豫园股份联合体拿下了一项重要战略性项目——上海黄浦区福佑路项目——外界将其戏称为“上海的传家宝”,投资额在百亿级别。该项目正式花落豫园股份,也预示着其“大豫园”规划正式成型。事实上,因循不同项目的进度特征,持续衔接配置资产组合,进而不断培育、强化造血能力,本就是穿越经济周期的不二法门。虽然经济周期在不同阶段会有繁荣与衰退的上下波动,但我们认为中国向上的趋势不会改变。一直处于资产升级的路径上复星,打造了健康、快乐、富足和智造四大业务板块,从2017年开始全面进入“深度产业运营+产业投资”双轮驱动阶段。随着人均GDP曲线的进一步攀升(已跨越1.2万美元向高收入国家进发),复星大概率会迎来新的高光时刻。

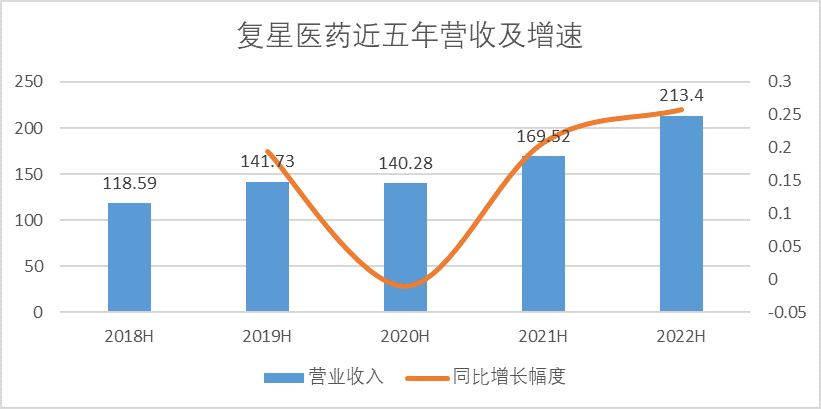

图:复星国际现金短贷比,来源:Choice其实这些事实逻辑还未被市场尚未完全定价:无论青岛啤酒,还是金徽酒业,这类都属于典型的高胜率、成熟型投资案例,本质上与伯克希尔部分退出比亚迪的逻辑如出一辙,反映的是一家公司的产业站位能力。复星投退平衡的策略本身也是“吐故纳新”的过程,有助于其资产生态的再循环——在成熟项目上所获得的自由现金流,将对新的战略性项目形成有力支撑。例如,就在上周,豫园股份联合体拿下了一项重要战略性项目——上海黄浦区福佑路项目——外界将其戏称为“上海的传家宝”,投资额在百亿级别。该项目正式花落豫园股份,也预示着其“大豫园”规划正式成型。事实上,因循不同项目的进度特征,持续衔接配置资产组合,进而不断培育、强化造血能力,本就是穿越经济周期的不二法门。虽然经济周期在不同阶段会有繁荣与衰退的上下波动,但我们认为中国向上的趋势不会改变。一直处于资产升级的路径上复星,打造了健康、快乐、富足和智造四大业务板块,从2017年开始全面进入“深度产业运营+产业投资”双轮驱动阶段。随着人均GDP曲线的进一步攀升(已跨越1.2万美元向高收入国家进发),复星大概率会迎来新的高光时刻。 图:复星的业务架构,来源:2022中报另外对于被减持的投资标的,金徽酒和复星医药在近期都出现了不同情况的下跌,但我们认为其实不必如此悲观。(1) 解决金徽酒同业竞争问题在减持公告中,豫园股份明确表示:“本次股权转让,有利于解决金徽酒和舍得酒的同业竞争问题,公司可将更多资源聚焦于重点战略和重点项目。”关于同业竞争,标准术语是:公司与实控人所控制的其他企业所从事的业务可能构成直接或间接竞争关系。过去复星旗下的金徽酒与舍得酒,销售区域,产品定位也有所重叠,还都是浓香型。作为实控人,复星存在“一碗水无法端平”的潜在可能。那么,放弃一家控制权无可厚非,复星选择了舍得。财务方面,豫园股份出售金徽酒部分股权,算上剩余的1.27亿股,复星系账上浮盈超过30亿元。解决同业竞争的隐患,还能有力支撑新的战略性项目,实现资产配置滚动升级。对于金徽酒而言,回到了“老东家“亚特股份手里,即吃到复星带来的渠道红利,拓展了省外市场,今后亦不存在与舍得同业竞争问题,算是双赢。(2) 小幅减持复星医药和复星旅文,长期价值不变市场上有一种观点认为,“复星国际减持复星医药和复星旅文,连核心资产都卖,肯定是不行了。”对于这种观点,我们认为应一分为二来看:一是肯定了复星医药和复星旅文的资产价值,二是误解了复星国际减持这个动作本身。首先复星医药的价值显著,在2021年度中国医药工业百强企业榜排第6位,今年以来复星医药成功上市国内第一款生物类似药汉利康,推动国内第一款CAR-T药物奕凯达上市,并获得中国首款新冠口服药阿兹夫定在新冠病毒、艾滋病治疗及预防领域的独家商业化权益,其增长空间持续扩大。复星医药半年营收无论是增长幅度还是可持续性都很扎实,2022年半年报实现营收213.4亿元,同比增速达到了25.88%。

图:复星的业务架构,来源:2022中报另外对于被减持的投资标的,金徽酒和复星医药在近期都出现了不同情况的下跌,但我们认为其实不必如此悲观。(1) 解决金徽酒同业竞争问题在减持公告中,豫园股份明确表示:“本次股权转让,有利于解决金徽酒和舍得酒的同业竞争问题,公司可将更多资源聚焦于重点战略和重点项目。”关于同业竞争,标准术语是:公司与实控人所控制的其他企业所从事的业务可能构成直接或间接竞争关系。过去复星旗下的金徽酒与舍得酒,销售区域,产品定位也有所重叠,还都是浓香型。作为实控人,复星存在“一碗水无法端平”的潜在可能。那么,放弃一家控制权无可厚非,复星选择了舍得。财务方面,豫园股份出售金徽酒部分股权,算上剩余的1.27亿股,复星系账上浮盈超过30亿元。解决同业竞争的隐患,还能有力支撑新的战略性项目,实现资产配置滚动升级。对于金徽酒而言,回到了“老东家“亚特股份手里,即吃到复星带来的渠道红利,拓展了省外市场,今后亦不存在与舍得同业竞争问题,算是双赢。(2) 小幅减持复星医药和复星旅文,长期价值不变市场上有一种观点认为,“复星国际减持复星医药和复星旅文,连核心资产都卖,肯定是不行了。”对于这种观点,我们认为应一分为二来看:一是肯定了复星医药和复星旅文的资产价值,二是误解了复星国际减持这个动作本身。首先复星医药的价值显著,在2021年度中国医药工业百强企业榜排第6位,今年以来复星医药成功上市国内第一款生物类似药汉利康,推动国内第一款CAR-T药物奕凯达上市,并获得中国首款新冠口服药阿兹夫定在新冠病毒、艾滋病治疗及预防领域的独家商业化权益,其增长空间持续扩大。复星医药半年营收无论是增长幅度还是可持续性都很扎实,2022年半年报实现营收213.4亿元,同比增速达到了25.88%。 图:复星医药半年报期营收及增幅,来源:Choice

图:复星医药半年报期营收及增幅,来源:Choice再看复星旅文,旗下拥有Club Med、三亚亚特兰蒂斯等核心资产,在全球文旅资产中都排得上号。今年中报营收64.2亿元,同比增长131%,这份答卷在全球疫情此起彼伏的当下可称得上惊艳。与此同时,其增长不是通过无序提高销售费用换来的,经调整EBITDA由去年的-5.6亿元转正至12亿元。那么这么优质的资产为什么要卖呢?抛开数量谈减持没有意义,复星高科技目前持有复星医药36.6%的股权,而此次减持比例不超过总股份的3%,减持后依旧是第一大股东,保持控股地位。复星旅文亦是如此,要知道复星国际截止2021年底持有其10亿股,9月5日盘后通过协议卖给第三方0.28亿股,仅占总股本的2.26%。减持目的就是前文所说在“寒气”环境下保持充足的财务“安全垫”。这种程度的减持,既不会影响复星国际对复星医药和复星旅文的控制地位,也不可能影响后者的高速发展,所以不必要担心短期内市场的情绪波动。9月6日,复星医药发布公告:公司执行董事、部分高级管理人员合计18人自愿以自有资金增持本公司股份,这是对市场情绪波动的回应,长期看复星医药依旧具备投资价值。以复星国际减持青岛啤酒为例,从2019年5月至今年5月底宣布完全减持,期间青岛啤酒股价从40多港元到今年70.95港元,股价还有50%左右的涨幅。这也证明减持只影响短期的情绪,长期看是要看企业自身的价值。结语以上我们不难得出这样的结论:诸如复星等当前系列减持动作,是经济周期和企业内生发展共同决定的必然举措。这种化被动(流动性、偿债需求)为主动(有退有投,促进资产质量提升)的商业策略,是一种成熟的跨周期管理运营行为。正如复星国际联席CEO陈启宇所说:“有的时候有寒意不是坏事,复星更坚定深度产业运营战略”。30年来,复星从手持3.8万元创业资金成长为拥有8500亿元资产的行业巨头,期望它的未来走得更稳。经济周期之下,无人可以置身事外。愿更多的企业,都能在此中行稳致远。如此,我们的经济大盘才能在周期磨砺中保持稳中向上,最终实现新一轮的高质量增长。

好了,关于复星最近一系列动作,透过周期视角才看得明白就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “在我”忆来只把旧书读

- “科博会”芜湖科博会集中展示大国重器

- “诗人”带着大海散步的人

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “新材料”信金控股完成新一期人民币基金首关

- “同比增长”失守3000点后,A股市场的危与机|智氪

- “商务部”商务部:达成共识!

- “基金”又一家基金公司换董事长,年内公募高管变动人数增至321人

- “模型”解决大模型复现难、协作难, 这支95后学生团队打造了一个国产AI开源社区

- “教师”北京化工大学回应学院院长被指骚扰教师:已成立工作专班,对师德失范问题零容忍

- “亿元”复星联合健康董事长任职获批 偿付能力下降寻求增资

- “寒武纪”机构减持寒武纪超30亿元,大手笔研发能否套住未来

- “寒武纪”创投股东集体清仓套现后,寒武纪实控人“强喂”不减持定心丸

- “亿元”V观财报|寒武纪创投股东“清仓”,实控人紧急承诺不减持,股民:都是套路

- “时尚”涉嫌顶风违规减持340万股 东方时尚董事长被批捕背后

- “药业”罗欣药业控股股东减持被警示又承诺六个月内不减持与刘振腾有关?

- “大智慧”V观财报|大智慧实控人减持终止,半个月后1亿咋还?公司7字回应

- “莱雅”珀莱雅前股东婚变揭股权代持之谜,所涉高管两年套现36亿

- “工商管理”奥飞娱乐总经理蔡晓东在读工商管理博士 这是啥文凭?

- “减持”“减持新规”发力!已有28家上市公司响应,17家宣布终止减持