“酒店”赴美上市的亚朵酒店,如今怎么样了?

今天,很高兴为大家分享来自红星新闻的赴美上市的亚朵酒店,如今怎么样了?,如果您对赴美上市的亚朵酒店,如今怎么样了?感兴趣,请往下看。

“酒店不应该只是睡觉的地方,可以有更多内容。”2020年2月,耶律胤(原名王海军)在接受媒体采访时,他如此表述到。

而他创办的亚朵(ATAT.US),确实也有些“与众不同”。

红星资本局注意到,成长初期,这家酒店推出众筹模式,把“消费者”变成“投资者”,此后通过加盟不断壮大。酒店门店主打文艺风,推出各种IP酒店。

2022年11月11日,亚朵在纳斯达克挂牌上市,正式成为“中国新住宿经济第一股”。

企业最新财报显示,今年上半年,亚朵实现10.93亿元的营收,同比增长112.3%;调整后的净利润(非美国公认会计准则)为2.49亿元,同比增长312.9%。

透过财务数字,再回到商业模式,赴美上市的亚朵酒店,如今究竟如何?

资料配图 图据视觉中国

资料配图 图据视觉中国(一)

亚朵要讲一个什么故事?

耶律胤在创办亚朵之前已经从事酒店行业多年,曾担任华住集团的执行副总裁。

耶律胤想要打造的是一个以文化主题为卖点的中高端精品酒店,瞄准消费能力更强、对品质有一定要求的精英人群。这些在亚朵的装修、服务、价格、营销等方面都有所体现。

2016年,亚朵开创IP酒店模式。同年11月,亚朵与吴晓波合作在杭州建立了第一个IP酒店“亚朵·吴酒店”。

作为国内首家IP酒店,“亚朵·吴酒店”推出后也受到了市场较大关注。

此后,亚朵在IP之路上越走越长。陆续又打造了网易云音乐“睡音乐”酒店、知乎“有问题”酒店、同道大叔“星座”酒店、虎扑“篮球”酒店、“QQ超级会员”酒店等多家IP酒店。

做IP酒店的好处十分明显。一方面,IP酒店可以绑定部分粉丝群体,也是一种粉丝经济变现;另一方面,IP联名也可以靠着互联网营销,让亚朵这个品牌被消费者认识。

当然,关于IP酒店的争议点也有。

比如,IP就像代言人一样,会存在暴雷和过气的风险。此外,IP酒店难以复制,对其企业来说,在运营管理、成本控制上也是不小的挑战。

但不管怎么说,这一套迎合年轻人的互联网打法,也让亚朵受到不少年轻人追捧。

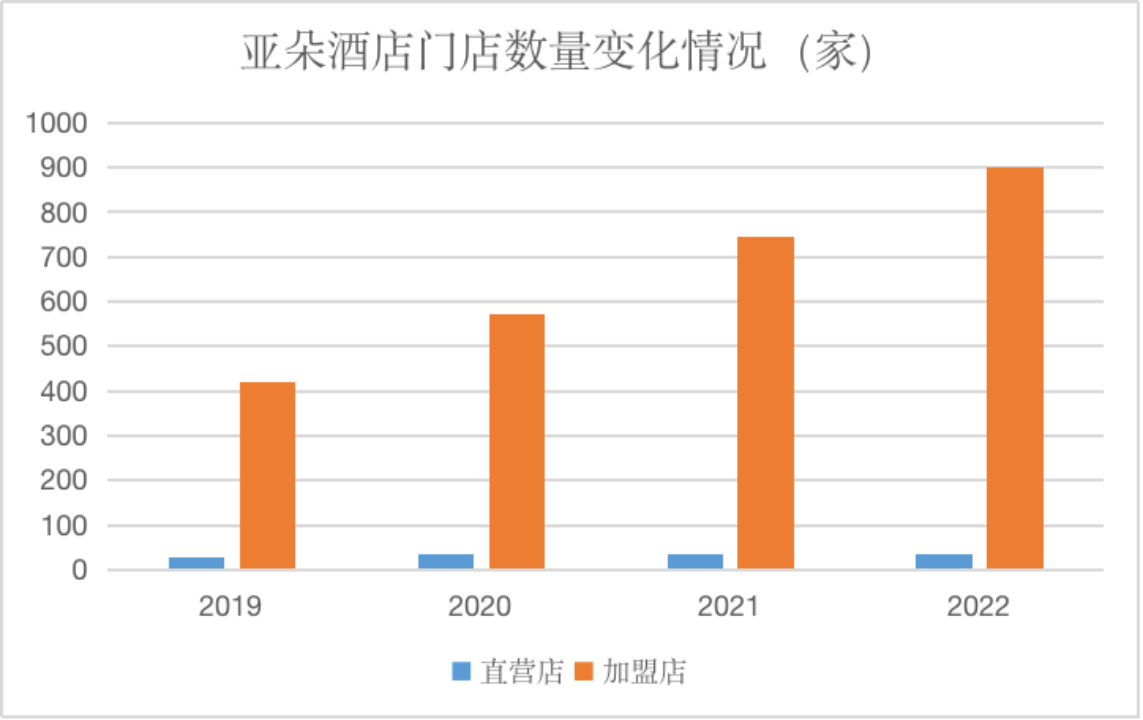

此后的亚朵,通过加盟模式,实现了门店的迅速扩张。截至今年上半年,亚朵旗下运营1034家酒店,其中超过95%的门店为加盟门店。

来源:企业财报、红星资本局

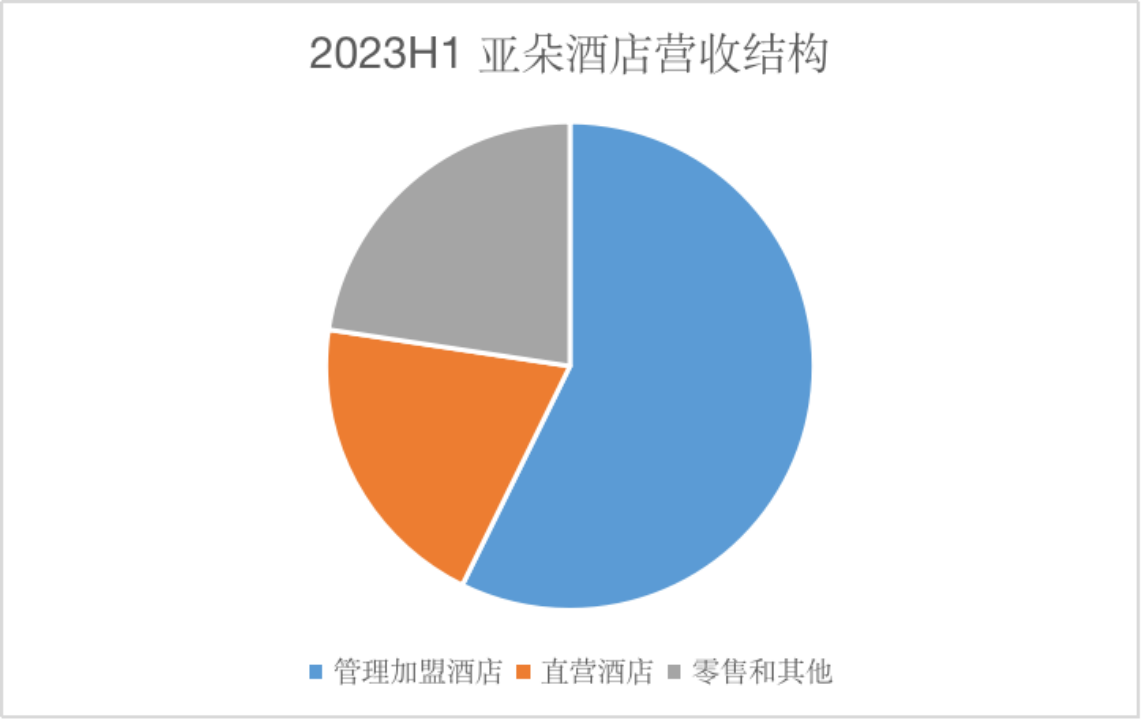

来源:企业财报、红星资本局从亚朵的营收结构看,目前企业收入主要由三部分构成,分别是管理加盟酒店、直营酒店、零售及其他业务。

最新的财务数据显示,今年上半年,亚朵实现营收10.93亿元;其中管理加盟酒店收入为6.26亿元,直营酒店收入为2.2亿元,零售和其他收入为2.47亿元。

从数据不难看出,来自加盟商的收入是企业的主要营收来源,随着加盟商的加入,加盟门店后期有望进一步增加,这部分收入也有望提升。

其次是亚朵的零售业务,招股书数据显示,2019年这块业务对企业的营收贡献还不到10%,如今已经超过了20%。

在直营酒店方面,近几年亚朵基本没怎么增加直营门店投入。所以对于亚朵来说,未来更多收入恐怕还得依赖加盟商以及零售业务。

来源:企业财报、红星资本局

来源:企业财报、红星资本局总结来看,亚朵的发展,靠的是一套“酒店+文化+互联网”的运营策略。

换句话说,亚朵不仅卖房间、卖服务,卖产品。它卖的也是一种生活方式,一种年轻人追求的生活态度,所以也有不少消费者愿意为情怀买单。

用户数据看,在会员规模方面。财报显示,截至2023年6月30日,亚朵集团注册会员数量超4400万;第二季度中CRS渠道销售间夜占比超过63%。

(二)

迅速扩张,暗藏隐患?

不可否认的是,门店速度扩张以及今年以来旅游业持续火爆,让亚朵业绩短期内得以快速增长。但与此同时,亚朵的负债端与成本端表现依旧不友好。

按理说,亚朵主要是走加盟模式,在这个轻资产运营模式下,亚朵应当有较为充沛的现金流,但其实亚朵的资产负债率一直都很高。

财报显示,2019年至2022年以及2023年上半年,亚朵的资产负债率分别为67.96%、71.5%、74.8%、75.07%、70.67%。2023年上半年,亚朵的债务金额达到了38.99亿元。

近年来亚朵的资产负债率高于70%,这背后与亚朵长年居高不下的运营成本息息相关。

具体来看,财报显示,2023年上半年,亚朵的总运营成本及费用为8.16亿元,企业营收为10.93亿元,总运营成本和费用占营收的比例为74.66%。虽然相比去年有所下降,但依然处于较高水平。

来源:企业财报

来源:企业财报总运营成本及费用如此之高,钱都花哪儿了?

一方面,虽然亚朵主要走加盟模式,但加盟门店迅速扩张,无论是广告投放还是市场运营都是不小的开支。另一方面,前面提到为了追求个性化,亚朵走了不少新路,IP战略和推出自有品牌,这些也都让亚朵烧了不少钱。

总的来说,近几年亚朵快速发展的背后,其实也在负重前行。

回到门店层面,亚朵未来的扩张与盈利都要“依靠”加盟商。那么加盟商加盟亚朵,真的能赚到钱吗?

行业对比来看,由于亚朵对于门店的要求较高,因此亚朵一间客房的投资额较同类酒店高。据浙商证券研报,目前亚朵一间房的投资额约为15万元,同类酒店如华住全季约为12万元。

按酒店房间数100间计算,一家酒店仅房间的投资额就要花费1500万元,再加上酒店其他环境的装修、人工及管理费等支出,加盟酒店前期投入不小。

来源:亚朵官网

来源:亚朵官网至于加盟商什么时候能回本,招股书中提到亚朵酒店的投资回报期在4-5年,不过加盟商这边真实情况究竟如何未能得知。

但值得一提的是,此前关于亚朵酒店加盟商维权的事件曾多次被媒体曝出,或许对于亚朵来说,如何处理好与加盟商之间的“利益分配模型”显得至关重要。

(三)

零售业务,未来何去何之?

有了酒店作为生活空间的载体和流量的入口,亚朵也开始做起了零售生意。

在酒店内出售使用的枕头、四件套、洗发水等产品,消费者们在住宿的过程中可以顺便购买到这些产品。

据了解,亚朵自创了亚朵星球、萨和、Z2GO&CO.三大以酒店生活周边产品为主的产品线,涵盖衣、食、住、行、娱多场景。

此前亚朵在招股书中提到,截至2022年6月30日,亚朵零售产品SKU达1967个,其中62.8%是亚朵自有设计的产品。

财报显示,今年上半年亚朵零售业务实现GMV达2.7亿元,同比增长283.9%。其中,睡眠品牌“亚朵星球”在第二季度的GMV贡献占比接近9成。

那么,亚朵是否能通过场景零售构筑行业护城河,不断夯实第二增长曲线?

来源:亚朵官网

来源:亚朵官网答案是企业依旧面临诸多不确定性。

一方面,目前亚朵零售业务热销产品比较单一,主要集中在枕头一类产品。打开亚朵星球天猫旗舰店,发现除了销量靠前的枕头外,其余产品月销基本没有过千。过度依赖爆款产品会让品牌的抗风险能力比较低,后期业绩的可持续性也有待观察。

另一方面,亚朵的零售业务,也十分依赖亚朵酒店的品牌力与影响力。如果亚朵酒店自身品牌运营出现问题,也会直接影响其零售业务发展。比如今年以来,亚朵酒店多次被曝出卫生状况相关问题,这可能导致亚朵品牌力受损,进而影响消费者购买亚朵零售产品的意愿。

实质上,亚朵的零售业务未来能否良好发展,取决于产品在价格、质量等方面能否被消费者认可,也取决于场景零售中的“场景”能否被消费者接受。因此目前来看,该业务还面临诸多不确定性。

小结

再看亚朵,A面是在模式上不断创新的人文酒店,B面是高成本高不确定性的网红酒店。年轻的亚朵,或许依然需要时间来证明自己策略的正确性与未来的可能性。

红星新闻记者 刘谧

编辑 杨程

好了,关于赴美上市的亚朵酒店,如今怎么样了?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “低价”第15个双11:电商巨头争夺“最低价”、取消预售、开放生态

- “红星”梁静茹南京演唱会再现“柱子票” 主办方:临时布置追光灯,正与观众沟通

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “中国”“一带一路”倡议下“俄罗斯硅谷”里的科研学府:中俄科创合作前景广阔

- “节假日”凉山彝历新年将放假7天,全年比国家法定假日多调休16天

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “起拍价”多家拍卖企业现“豪车1元起拍”:设置远低于市场行情的起拍价,合理吗?