“阿里”阿里改革效果超预期,逆市飘红成中概股唯一亮点|智氪

今天,很高兴为大家分享来自36氪的阿里改革效果超预期,逆市飘红成中概股唯一亮点|智氪,如果您对阿里改革效果超预期,逆市飘红成中概股唯一亮点|智氪感兴趣,请往下看。

来源:36氪

业绩增长超预期,1+6+N战略改革初见成效。

业绩增长超预期,1+6+N战略改革初见成效。文|智氪团队

编辑|郑怀舟

来源|36氪财经(ID:krfinance)

封面来源|视觉中国

8月11日盘中,阿里巴巴港股高开低走,在大盘整体弱势的拖累下,最终仅收涨1.06%,虽然相比昨日的美股表现略显弱势,但仍然成为了颓废中概股中的一抹亮色。而在昨日美股盘中,阿里巴巴则呈现高开高走走势,盘中一度冲破百元大关,最终收于99.2元/股,日内涨幅高达4.6%。

股价的强势表现背后得益于业绩利好的刺激。昨日晚间,阿里巴巴集团发布了2024财年第一季度财报(对应2023自然年Q2)。作为阿里集团1+6+N战略落地后的第一份业绩报告,市场对此高度关注。

整体来看,在经历了本轮自我变革后,阿里集团的整体架构更为明晰,各业务集团的自主性显著提升,不仅有利于高速成长期的一些板块业务迅速扩张,而且,随着各子集团的自负盈亏,也有助于淘宝、天猫等核心业务的减负,从而推动集团整体经营效率的改善和盈利能力的提升。

受益于各业务主体聚焦自身发展战略的提振,季度内阿里集团多个业务实现全面加速增长,核心业绩大超市场预期。其中,收入在经历了6个季度的萎靡后,本季度重回双位数增长区间,同比增速高达13.9%,创历史同期最高;经营利润同比增长70%,经营利润率18%,达到最近三年同期最高。

回顾阿里巴巴集团自成立以来的多次组织架构变革,无论是早期的淘宝一拆三创立了双十一的消费生态、子公司变更为事业群后业务的快速扩张,还是中期的“大中台、小前台”战略下集团生态能力的整合,亦或是近期的“多元化治理”下竞争力的不断释放,每一轮改革都是阿里集团的一个重要转折点。随着每轮战略组织架构的执行落地,公司业务基本面得以逐步精进,最终也会由此进一步反映到资本市场的股价表现上,形成业绩和情绪的双轮共振。

那么,站在新一轮组织架构变革的起点,目前组织架构和战略调整的红利是否已经充分释放到了集团的基本面?未来的阿里集团又是否能凭借本次变革展开新一轮的跨越式发展?

财报综述

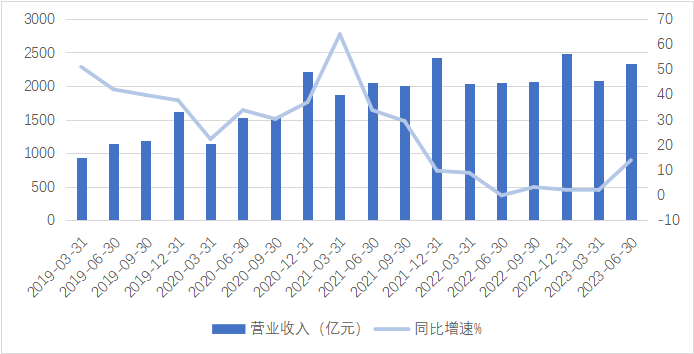

成长性方面,FY2024Q1(对应CY2023Q2),阿里巴巴集团录得营收2341.56亿元,同比增长13.9%,结束了连续6个季度的萎靡表现,重回两位数的高增长区间,体现出集团经营韧性进一步提升。

图:阿里巴巴集团营收及同比增速。数据来源:wind、36氪整理

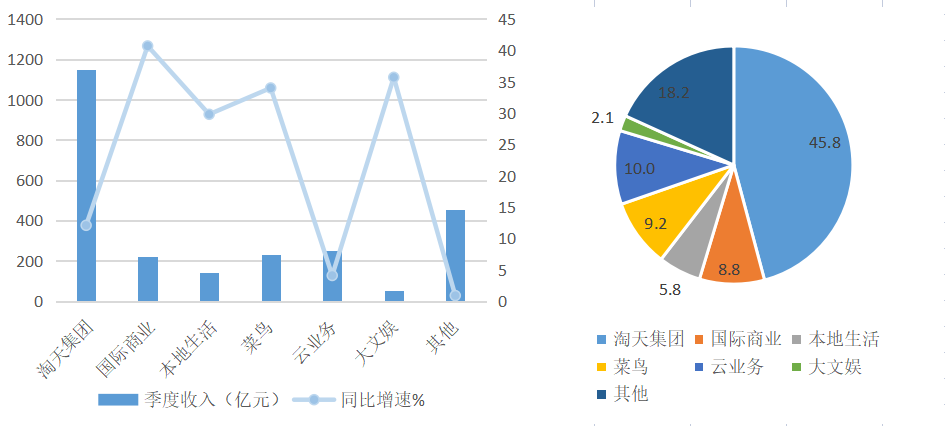

图:阿里巴巴集团营收及同比增速。数据来源:wind、36氪整理分业务来看,本季度,新组织架构下的六大业务本季度全面超预期增长,除云业务和其他业务外,各业务板块均呈现出两位数的高速扩张,尤其是国际业务、菜鸟和大文娱更是呈现出30-40%的超高速增长,显示出在经历了组织架构和战略调整的逐步落地后,各子业务板块目标更为明确,成长能力得以激发,为集团整体注入了新的活力。

具体来看,季度内,淘天集团(淘宝、天猫、闲鱼、1688、天猫超市、天猫商城)录得营收1149.53亿元,同比增长12.1%,营收占比45.8%,仍是公司主要的收入来源;阿里国际数字商业集团(Lazada、速卖通、Trendyol、Alibaba.com和其他)录得营收221.23亿元,同比增长40.7%,营收占比8.8%;本地生活集团(饿了么、高德)录得营收144.5亿元,同比增长29.8%,营收占比5.8%;菜鸟集团录得营收231.64亿元,同比增长34.0%,营收占比9.2%;云智能集团(钉钉、阿里云、其他)录得营收251.23亿元,同比增长4.1%,营收占比10.0%;大文娱集团(优酷、大麦网、阿里影业)录得营收53.81亿元,同比增长35.7%,营收占比2.1%;其他业务(高鑫零售、盒马、飞猪、UC、阿里健康、游戏、银泰等)录得收入455.41亿元,同比增长0.9%,收入占比18.2%。

图:阿里巴巴集团各分部业务收入及占比。数据来源:wind、36氪整理

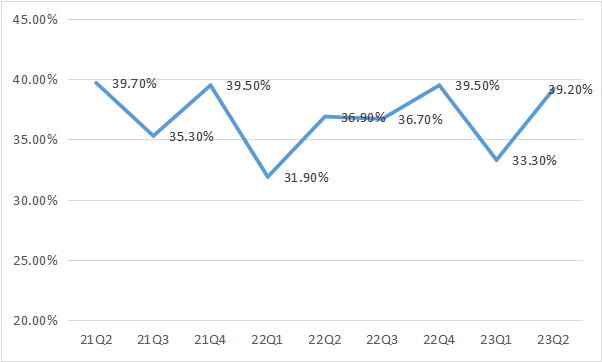

图:阿里巴巴集团各分部业务收入及占比。数据来源:wind、36氪整理盈利能力方面,FY2024Q1(对应CY2023Q2),受益于降本增效的持续推进,本季度阿里巴巴集团录得毛利润918.09亿元,毛利率39.2%,较上季度提升近6个pct;与此同时,集团降费的力度仍在扩大,本季度综合费用493.19亿元,同比下降3个pct,在收入超预期扩张叠加降本减费带动经营效率的双重利好下,季度内阿里集团经调整EBITA录得453.71亿元,同比增长31.8%;Non—GAAP净利润449.22亿元,Non—GAAP净利润率19.2%。

图:阿里巴巴集团毛利率变化。数据来源:wind、36氪整理

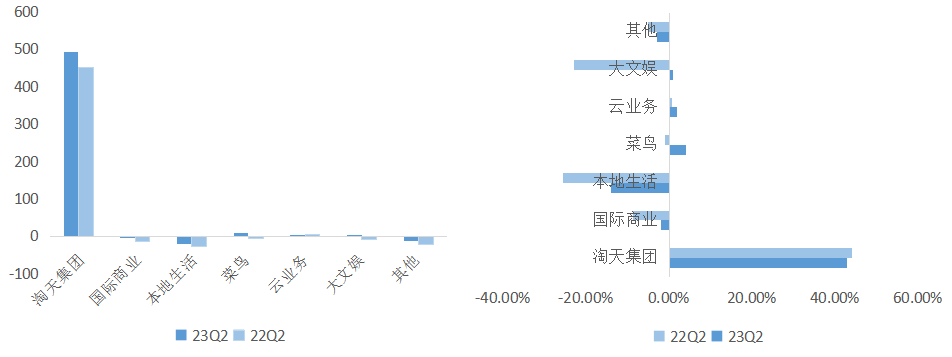

图:阿里巴巴集团毛利率变化。数据来源:wind、36氪整理分业务来看,本季度分业务板块只公布经调整EBITA数据,其中淘天集团录得493.2亿元,利润率42.9%,较去年略有下滑;其他盈利的板块包括菜鸟、阿里云、大文娱,经调整EBITA利润率分别为4%、2%、1%,菜鸟和大文娱本季度实现扭亏,阿里云利润率也进一步提升;其他板块方面,国际商业本季度调整EBITA利润率为-2%,亏损幅度较去年同期降低6pct+;本地生活为-14%;亏损幅度较去年同期大幅降低10pct+;其他业务为-3%,较去年同期降低近2pct。整体来看,本季度淘天以外的各业务板块盈利能力大幅好转,减亏和扭亏的幅度持续增大,预示着新的组织架构下,随着各业务集团自主性的提升,子业务板块的经营活力有所好转,竞争力得以释放,自我造血能力显著提升。

图:阿里巴巴集团分部业务经调整EBITA及利润率。数据来源:wind、36氪整理

图:阿里巴巴集团分部业务经调整EBITA及利润率。数据来源:wind、36氪整理综合来看,在经历了连续数个季度的萎靡表现后,本季度阿里财报的大幅超预期无疑给市场打了一针强心剂。诚然,整体宏观环境的持续好转、海内外消费需求的加速释放,以及监管松绑后政策层面消极因素的消退,都对本季度集团业绩的扩张功不可没。但更重要的是,在新一轮组织结构变革下,阿里集团业绩层面呈现出了质和量的双重飞跃。季度内不仅减负后的核心电商业务重回增长轨道,而且除云业务外的其他子版块均呈现出了30%-40%的高速增长,向市场进一步展示了阿里集团优秀的成长能力;不仅如此,尽管在“价格力战役”之下,核心电商业务的盈利保持稳定,但季度内菜鸟、国际业务、大文娱等子版块的大幅减亏甚至扭亏为盈,使得集团整体的盈利能力修复远超市场预期。最终,在成长性和盈利能力双双好转之下,资本市场信心得以加速改善。

展望未来,我们认为,一方面,受益于下半年宏观经济环境、尤其是消费环境持续好转下,电商、物流、本地生活、大文娱等领域供需的持续释放,公司业绩仍具备进一步放量的基础,而同时,集团降本增效战略持续推进下,随着经营效率提升,也有望带动整体盈利能力修复;另一方面,战略组织架构的执行落地,预计也将在后续几个季度持续带来公司业务基本面的积极变化。主要是因为,组织是战略执行的基础,经过本次组织架构调整后,阿里集团各部门分工更为明确,整体发展战略更为清晰。子集团对主业的聚焦有望使各业务板块其重拾成长性,而调整后的自负盈亏则会进一步释放优势业务的竞争力,带动核心电商扭转现有困境,稳住乃至进一步提升市场份额,提升公司整体经营效率,释放整体盈利空间。

财报要点解读

财报要点解读

| 淘天集团:增速转正,竞争力改善

今年年初,淘天就确定了“价格力战役”,意图通过性价比优势来扭转颓势。3月底,独立运营的淘天集团又明确了“用户为先、生态繁荣、科技驱动”三大战略。

目前来看,这一系列的战略变化也确实取得了效果:

首先,在运营数据方面,根据公司披露,用户端,一方面,淘宝App日活用户数(DAU)同比增长6.5%,其中6月日均日活用户达4.02亿,月活用户则达到8.87亿;另一方面,在今年618期间,淘宝天猫实现了订单量和客单价的同步增长,88Vip用户规模与贡献成交额均取得双位数增长。

商家端,在用户规模快速上涨的背景下,新入驻商家数量也在加速增长,据淘宝官方数据,本季度,天猫新入驻商家增长高达75%。除此之外,随着经济复苏的持续,商家经营的信心也有所提升,阿里在业绩交流会中披露,日均活跃广告付费商家数同比增长超过20%。

其次,在财报业绩方面,虽然本季度阿里各业务分部的数据披露口径进行了调整,但整体来看,业务边际改善也十分明显。

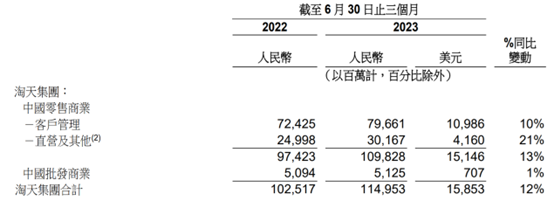

归属于淘天集团下的收入分部主要包括中国零售商业和中国批发商业(1688)两大块,中国零售商业下又细分客户管理、直营及其他两个收入项目,其中,淘宝、闲鱼等3P业务依然计入客户管理项目,但直营及其他项目却仅包含天猫超市和天猫国际,高鑫零售、盒马、阿里健康等业务则与UC、飞猪等合并为“所有其他”披露。

零售商业端,阿里巴巴中国零售商业在23Q2的营收为1098.28亿元,同比增长13%,其中客户管理收入为796.61亿元,同比增长10%;直营及其他则为301.67亿元,同比增长21%。批发商业端,阿里在23Q2实现营业收入51.25亿元,同比增长1%,也较去年有所好转。

上述数据主要有两项重要的边际变化:

一是公司中国零售商业的营收增速终于跑赢整个大行业。

今年二季度我国社零网上零售额同比增速约为11%,阿里巴巴零售商业的营收增速则为13%,而在今年一季度,零售商业的收入增速还远远落后于社零。

最大的亮点来自直营及其他项目,Q2收入大幅跑赢社零增速。这一点非常超预期,随着线下经济活动的恢复,线上日用品销售本来会受到冲击,但目前来看反而表现亮眼。根据阿里在业绩交流会中的披露,消费电子品类的大卖是直营及其他分项收入大涨的主要原因。

二是客户管理收入增速终于转正。

今年一季度,在网上实物社零增速同比增长约7.3%的大背景下,阿里巴巴3P业务的GMV和客户管理收入却均录得下滑,令资本市场十分疑惑。不过在二季度阿里还是回到了主场,尽管客户管理的营收增速仍略微落后于社零增速,但环比已经由负大幅转正,从上季度的下降5%转为增长10%。

图:淘天集团收入变化。数据来源:公司公告,36氪整理

图:淘天集团收入变化。数据来源:公司公告,36氪整理利润方面,受“价格力战役”的影响,淘天集团的利润表现受到一定冲击,23Q2经调整EBITA为493.19亿元,同比增长9%,落后于集团整体的利润增速,利润率42.9%也较去年同期小幅下降。展望未来,预计随着“价格力战役”的继续推进,淘天集团的利润增速依然会有一定的压力。

| 阿里云:AI带来结构性新机会,阿里云重回增长

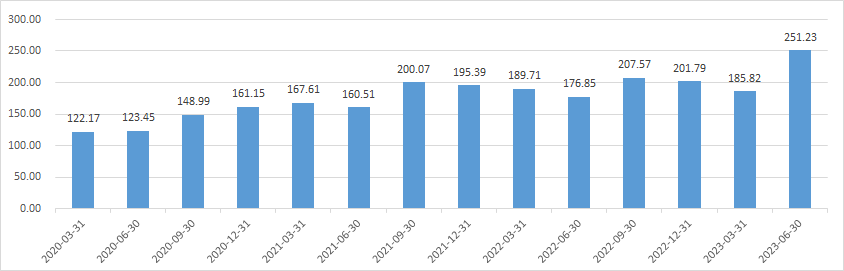

本季度阿里云实现营业收入251.23亿元,同比增长4%。盈利方面,随着云产品结构持续优化以及钉钉服务器成本下降至正常水平,季度内云业务经调整EBITA利润增长106%至3.87亿元。阿里巴巴在财报中指出,收入增长主要由存储、网络、人工智能计算相关产品所带动,从客户群体来看,收入增长主要受到金融服务、教育、电力和汽车等行业驱动。

阿里云智能集团董事长兼CEO张勇认为,新一代人工智能发展带来的模型训练和推理场景,会大幅提高AI云服务的需求。中国AIGC领域第一个爆火的C端产品“妙鸭相机”,在一个月内使阿里云上的算力需求暴增了数百倍。未来,AI带来的技术变革将成为带动阿里云长期增长的一个引擎。

此外,阿里云生成式AI模型也在加速迭代。6月,阿里云首次宣布聚焦音视频的AI助手“通义听悟”放开公测。AI绘画创作大模型“通义万相”于7月开启定向邀请,8月“通义听悟”上线了三大新功能对其进行产品升级。

| 国际商业:业绩增速亮眼,利润端大幅改善

从收入端来看,阿里国际商业的业绩增速延续了强劲态势,成为了本季度阿里增速最快的业务板块。据披露,报告期内实现营收221.2亿元,同比增长41%。具体来看,国际零售商业业务增速亮眼,营收171亿元,同比增长达60%。相较而言,国际批发业务则表现平平,营收录得49.85亿元,与22年同期水平基本维持。

从利润端来看,季度内板块整体有较大改善,经调整的EBITA亏损由去年同期的13.8亿元缩窄至4.2亿元。不过,由于各个分部处于不同发展阶段,其盈利水平也有较大分化。具体来看,Trendyol和Lazada盈利有所改善,前者的电商业务和本地生活服务业务订单高增,业绩更是首次实现正数;后者亏损情况改善是由于为商家提供更多增值服务,其变现率有所提高。这两个部分对冲了Miravia和速卖通新业务投资的影响,带动整体利润端的提升。

此外,值得注意的是,本季度速卖通与菜鸟联合推出“全球五日达”服务,旨在为商家出海提供更低成本和更快更好的服务,助力中国制造的出海。而未来,随着海外经济逐步复苏,需求恢复,以及相关业务逐步成熟,国际商业板块的营收和利润改善值得期待。

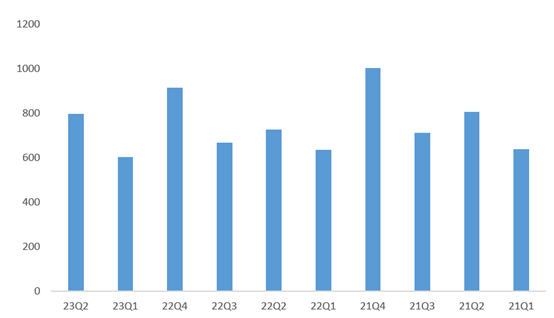

图:国际商业分部单季营收。数据来源:Wind、36氪整理

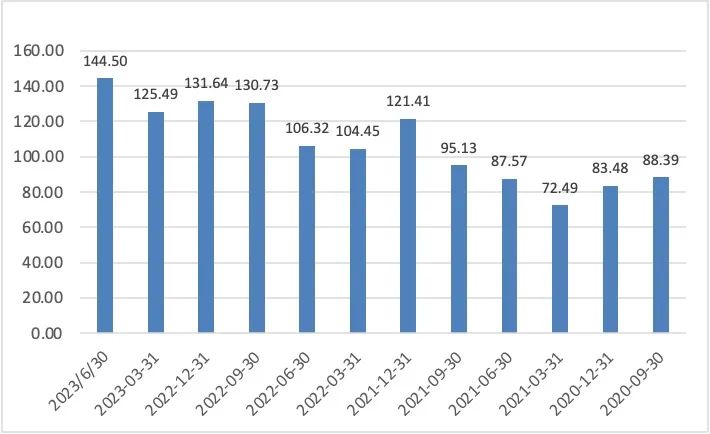

图:国际商业分部单季营收。数据来源:Wind、36氪整理| 本地生活:国内需求恢复,订单高增

本季度披露口径调整后,阿里本地生活主要包括饿了么和高德业务,而飞猪业务已从本地生活调整到其他业务,因此不含在该数据统计口径之中。根据财报信息,本地生活集团报告期内录得收入为144.5亿人民币,同比增长30%,且订单同增超35%。同时,在规模和效率持续提升的情况下,利润端也有所改善,本季度经调整EBITA为亏损20亿元,而去年同期数据为亏损28亿元。

本地生活业绩高增主要依托于饿了么GMV的强劲增长以及高德订单的快速放量。

到家业务方面,受益于疫情影响消散后,我国餐饮、零售等业态的逐步复苏,以及配送能力的显著提升,到家业务的供需持续改善,订单得以快速扩张。

到目的地业务方面,在我国经济逐步复苏带动旅游业景气度提升的背景之下,叠加此前受到抑制的旅游需求逐步释放,出行需求较为强劲。从数据来看,在23年5月劳动节假期期间,高德日活跃用户峰值超过了两亿,创下历史同期新高。

展望未来,随着下半年我国复苏力度的持续企稳,居民消费能力和消费意愿有望进一步提升,从而有望带动这两部分业务的进一步的增长。

图:本地生活服务单季营收。数据来源:Wind、36氪整理

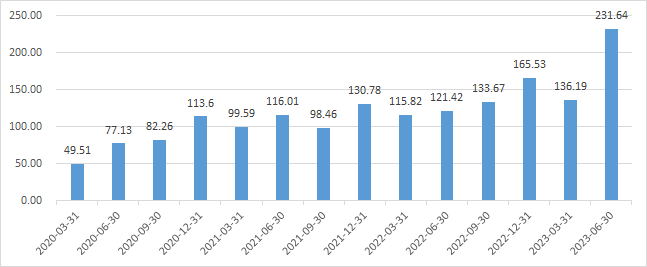

图:本地生活服务单季营收。数据来源:Wind、36氪整理| 菜鸟:国内外业务升级成效显著,单季度营收大幅扩张

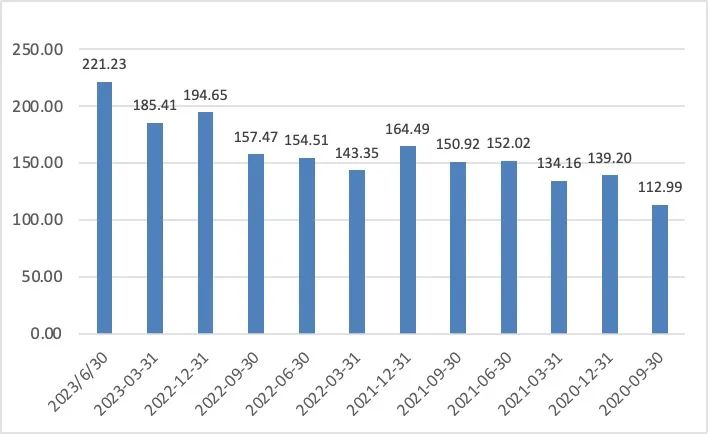

受益于国际业务快速增长叠加国内电商业务恢复趋势较好下物流履约解决方案服务增长,菜鸟本季度营收为231.64亿元,同比增长34%;与此同时,在降本增效带动下,菜鸟盈利能力进一步得到改善,本季度经调整EBITA利润为8.77亿元,成功实现扭亏并大幅放量增长。

季度内,菜鸟持续投入物流建设,夯实国内外履约能力。在全球化市场,菜鸟推出“全球五日达”服务。6月,菜鸟增加运营了3个国际快递分拣中心,目前海外分选中心数量达到18个。在国内市场,菜鸟在重要消费城市提供“半日达”和“次日达”,提升消费者体验。

| 大文娱:全面修复,不再是小透明

大文娱作为曾经的“小透明”板块,本季度表现也比较亮眼。

具体来看,文娱集团23Q2的收入为53.81亿元,同比增速高达36%,经调整EBITA为6300万元,同比扭亏为盈。

文娱集团的强势表现来源于阿里影业的疫情后反转,二季度以来我国电影市场、线下演出的表现十分火爆,这直接带动淘票票和大麦网收入的增加。另一方面,阿里影业参投的电影如《消失的她》等也取得了十分亮眼的回报。

小结与展望

近三年来,疫情的冲击对消费板块有着相当的持续性,哪怕全面放开后,经济步入复苏周期,但居民资产负债表受损后修复缓慢,拖累了整体消费的复苏。阿里作为中国消费的代表企业,此前多个季度的业绩筑底自然也是受制于疫情,待到23Q2阿里终于迎来了强劲的反弹。

要知道此前的两个季度(23Q1和22Q4),阿里的收入同比都在2%附近徘徊,从社零的维度来看无疑是跑输大盘的。阿里在本季度的营业收入同比录得14%(23Q2),高于同期社零数据,作为收入主要来源的淘天集团,其同期收入增速同样高于6月末的实物商品网上零售额累计同比。

阿里业绩强劲反弹最核心的外部因素,是消费修复的加速。数据方面,社零在二季度的增长相比一季度有所加速,同时实物商品网上零售额在Q2也保持了两位数的增长。当疫情的限制不在,阿里作为消费板块的翘楚,充分享受行业复苏的红利,跑赢大盘亦在情理之中。

改革是阿里业绩强劲反弹的内生动力。本季度是阿里1+6+N战略落地后的第一份财报,根据历史经验,阿里的历次改革都是一个重要的转折点,过去改革的成效,包括业绩的提升、公司治理结构的优化对于市场而言是有目共睹的,改革带来的利好自然也被市场所计价。

但是改革始终是长期工程,而目前仅处于本轮改革的初期,最直观的感受是财报口径的调整,其本质是调整后的各业务间相互保持了极高的独立性,这本身也是顺应了阿里的多年以来已形成的组织关系特点,即各大核心业务之间协同性不强,那么独立经营更有利于经营效率和利润的提升,尤其是核心业务,做了到了瘦身和减负。

本季度的财报对于阿里而言无疑是一个好的开端,除了云业务和其他业务之外,调整口径后的各大业务板块在收入上都实现了两位数增长,同时在利润方面也都有不同程度的改善,哪怕是还在亏损的业务也实现了减亏,甚至扭亏为盈,典型如菜鸟和大文娱。

估值方面,年初时分,随着疫情与政策压制的双双终结,在预期持续向好的背景下,不少外资投行把阿里的目标价提到了200港币/股。在全面放开后的那一轮暴涨中,阿里股价其实已经实现了一次翻倍,之后的调整一方面是经济弱复苏的限制,另一方面则是港股市场流动性的冲击。

展望未来,阿里1+6+N的战略改革预期能起到提振公司业绩的作用,更多将体现在长期维度上;短期来看,在经济持续复苏的前提下,阿里下几个季度的业绩预计将继续跑赢大盘。

基于业绩会所释放的信息,现阶段的阿里非常看重用户增长与渗透率的提升,尤其是提出了“价格力战役”,在财务数据上,淘天二季度的EBITA增速略低于收入增速,也反映了补贴对利润的影响,本质上都是阿里意在逆周期中争取腰部用户。所以,短期业绩的弹性会略微受影响,但是在行业地位的估值上,则可以给出更高的溢价。

阿里目前的股价距离年初外资行的目标价尚远,主要是由于经济预期的逆转。而近期,刺激经济的政策组合拳正在一步步落地。未来,随着经济预期的转暖,市场也会拔高对阿里的业绩预期,从而有利于其整体估值水平的修复。

毕竟国民级的消费型企业与经济增长之间具有相当的同步性。

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

36氪旗下财经公众号

好了,关于阿里改革效果超预期,逆市飘红成中概股唯一亮点|智氪就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “中国移动”中国移动近期人事变动:涉集团副总、多家省公司一把手、副总等

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “同城”凝聚“她力量” 58同城妇委会成立

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌