“开工率”房企深度研究:2022年房企拿地开工情况研究

今天,很高兴为大家分享来自199IT的房企深度研究:2022年房企拿地开工情况研究,如果您对房企深度研究:2022年房企拿地开工情况研究感兴趣,请往下看。

【写在前面】

房地产行业进入存量时代,土地供应量随之减少,2022年在继续推行集中供地的制度下,全国宅地出让总量出现3成以上的缩减,同时流拍率的居高不下,导致地方平台屡屡“出手相救”,那么接下来的开工情况就尤为引人关注。我们特意挑选了杭州、北京、厦门、苏州、重庆、宁波、合肥、天津、青岛、南京、上海、长沙、西安、深圳、福州、郑州、济南、广州、长春、成都、武汉、昆明、无锡、沈阳,这24个样本城市,对其2022年的涉宅地块各类房企的开工情况进行了监测,通过不同的数据对比发现了以下一些有价值的内容,供大家参考。

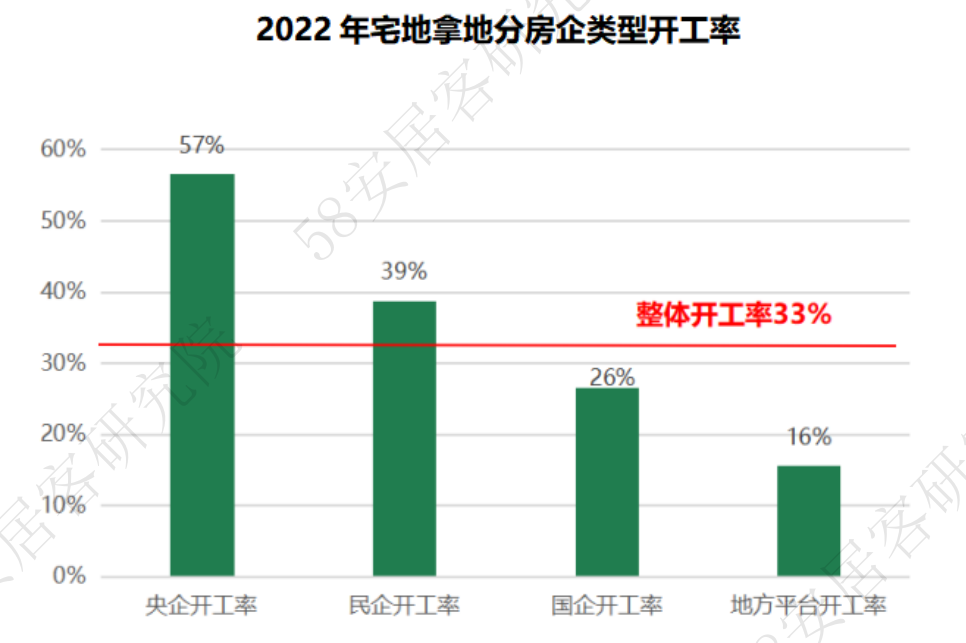

一、整体开工率33%,地方平台开工率仅16%

2022年24个样本城市涉宅地块成交1597宗,截止2023年5月底,已开工的仅532幅,整体开工率33%。其中,央企拿地开工率最高达57%,而地方平台拿地开工率不出意外,仅16%,在各类拿地企业中最低。究其原因,主要有:

1、房企为主营业务的央企资金雄厚,肩负“拿地即开工”的表率作用,因此在绝大部分城市都能达到较高开工率;

2、民企资金融资成本高,资金周转运作都需要项目“动起来”,因此其拿地开工率也能跑赢平均值;

3、而地方平台,尤其是在2022年拿地的地方平台托底意图较明显,缺乏自身开工能力,往往在拿地之初就寻找合作方联合拿地,或者是拿地后再寻找代建公司或房企入股,抑或真的仅是为了地方财政的账面好看“左口袋出右口袋进”,因此不确定因素较多,即便是合作开发,受体制不同影响,流程繁杂,时间成本放大,制约了开工速度。

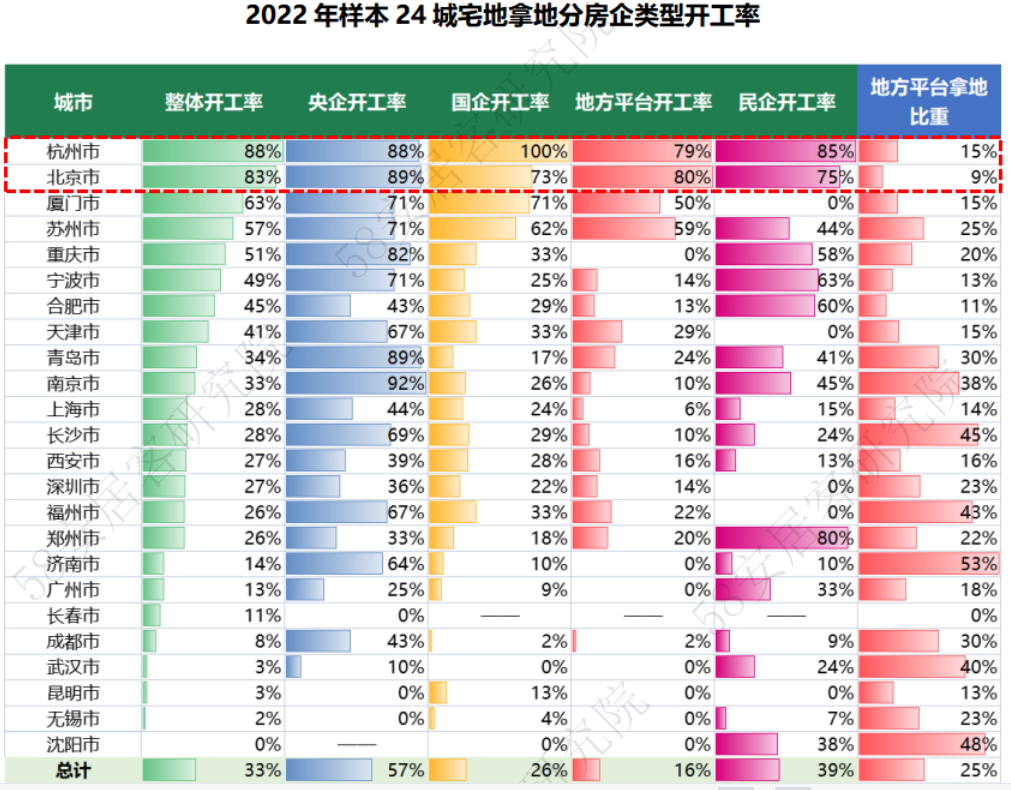

二、城市差异巨大,一线城市并非都名列前茅

当然,各城市之间也存在差异。24个样本城市中,整体开工率超过平均数的仅9个,其中,杭州和北京的整体开工率达80%以上,显著超过其他城市,从其各类房企的拿地开工率看也无一“拖后腿”。厦门、苏州的拿地开工率情况也相对较好。而上海和深圳、广州的整体开工率都没有想象中的高,分别为28%、27%、13%。

而从宁波开始,地方平台的拿地开工率较其他房企类型出现明显差距,但这些城市地方平台的拿地占比却不低,如长沙、福州、济南、武汉、沈阳的地方平台拿地比重都在4成以上,但其地方平台的开工率多在20%以下,甚至很多城市都为0,侧面反应地方平台参与度越高的城市对开工进度的拖累也会提高。

三、整体开工率的影响因素:拿地溢价率、城市新房热度、市场存量

那么到底是什么因素影响城市的开工进程呢?我们可以从地方平台拿地溢价率、城市新房热度、市场存量三个角度来窥探一二。

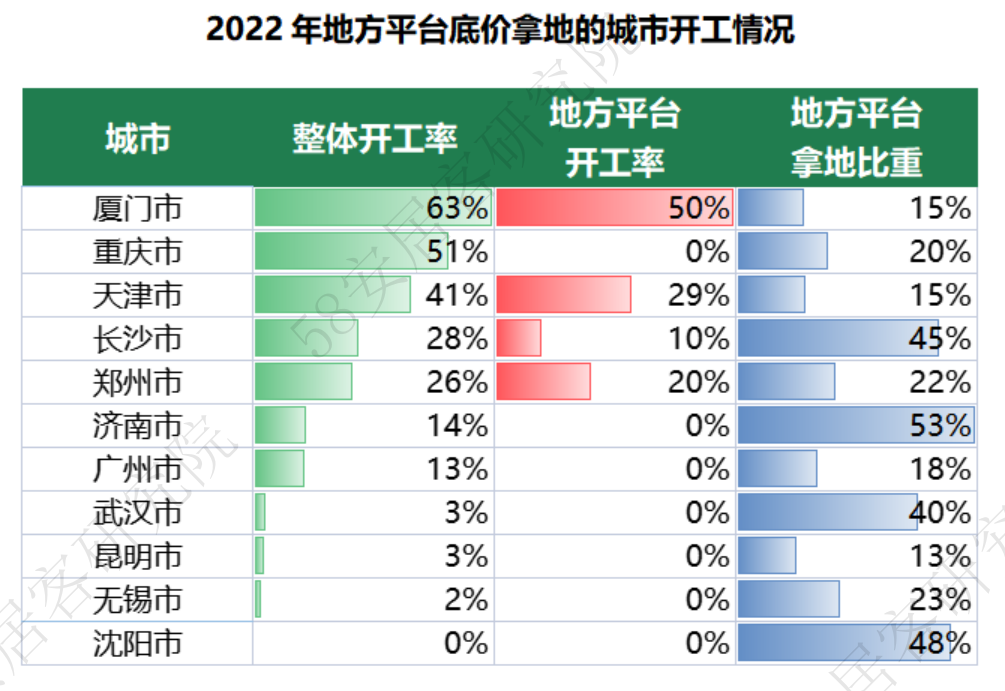

1、从溢价水平看,地方平台拿地溢价率普遍贴地而行,2022年24个样本城市宅地中地方平台的拿地溢价率仅1%,而央企、国企、民企的拿地溢价率分别为5%、3%、5%。那些底价拿地的地方平台托底的目的则更为明显。据统计,24个样本城市中就有11个城市的地方平台均为底价拿地,而往往这些城市地方平台的拿地比重并不低,这侧面反应了房企对该城市的拿地热情并不算高涨,对其市场今后的发展持保留态度。

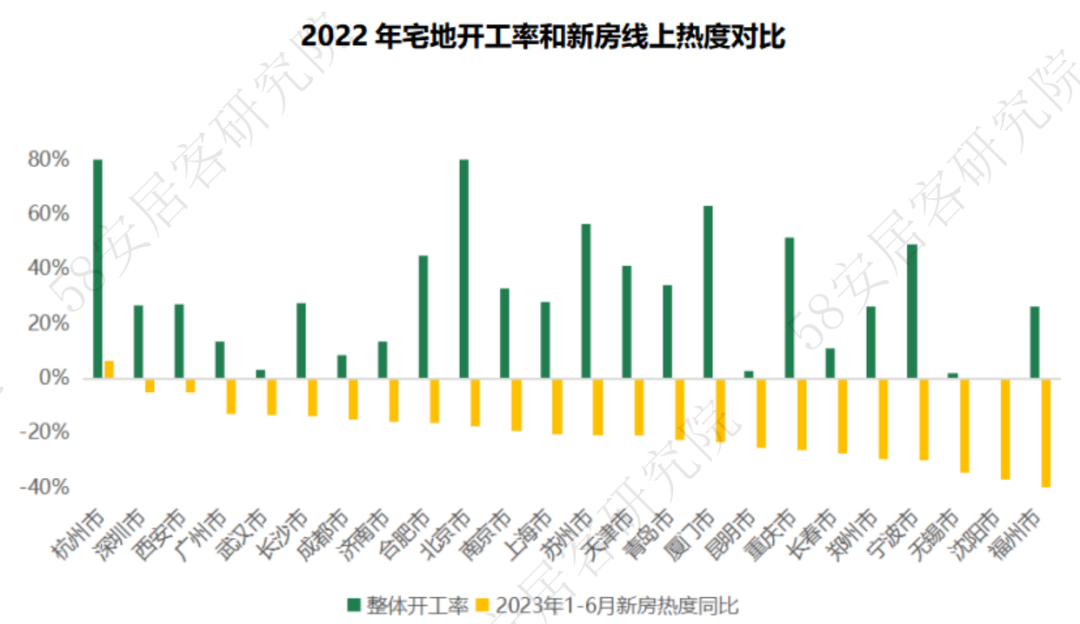

2、从新房线上热度看,2023年受上一年疫情需求积压、及各项住房消费刺激政策影响,在一季度市场出现骤然回暖,但好景不长,多数城市3月份后出现热度回落。以2023年前6个月的新房线上热度同比数据看,样本24个城市除杭州外,均出现回落,且回落幅度与开工率有一定相关度。如杭州今年前6月新房热度成为唯一一个提升的城市,其整体开工率也位列第一;而无锡、沈阳、福州等地,新房搜索热度降幅超30%,房企的开工热情也较低。

3、城市开工情况还和该城市当前的市场存量、房企的拿地信心,以及该城市存量土地的状态息息相关。经过我们研究发现,整体开工率较高的城市往往商品住宅出清周期处于合理值或者偏低,2022年供地计划完成度高,2023年的供地水平下滑幅度也非常有限。

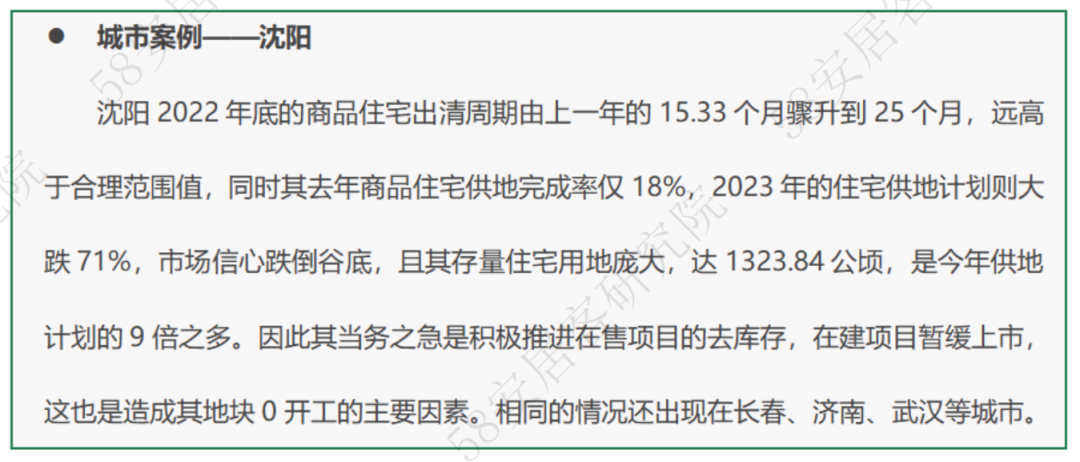

而反观其他城市,2023年供地水平平均下滑都在20%左右,沈阳则下滑幅度达70%。杭州仅在2022年市场由于口罩事件等因素出现短暂观望,但无论是购房者还是房企都对后市充满信心。

整体开工率较低的城市则表现相反,普遍出清周期偏高,2022年整体销售面积下滑严重,2022年的房企拿地信心不足,且未动工或者在建项目量庞大,去库存还存在相当大的问题,因此我们也可以从此窥见这类城市开工意愿度较低的原因。

四、地方平台地块何去何从

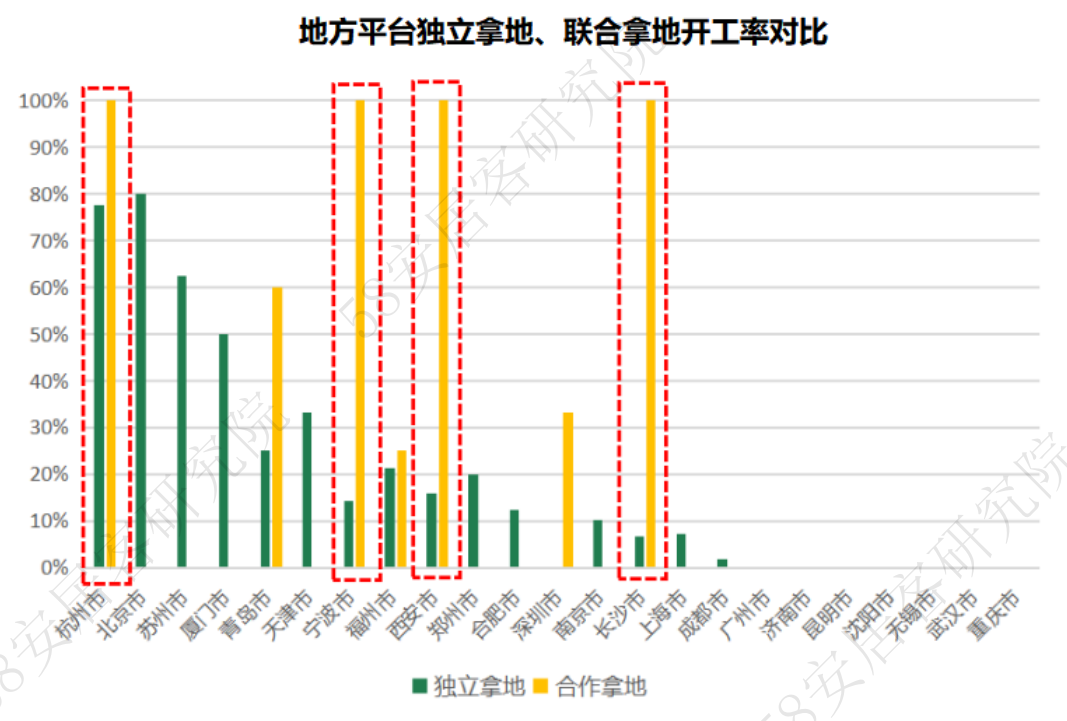

1、联合拿地开工速度显超独立拿地

从前述的各类房企的开工率可见,地方平台由于缺乏房地产运行经验,往往会拖累地块的进程,但其如果想开发的常规做法,要么是和开发经验的房企联合拿地,要么是在拿地后引入其他房企入股,亦或是现在最为流行的找公司代建。

从能获取到的拿地数据看,的确出现了联合拿地开工率要高于独立拿地的现象,58安居客研究院数据显示,地方平台联合拿地的开工率为32%,而独立拿地的开工率仅15%。如下图所呈现的城市具体情况,杭州、宁波、西安、长沙的地方平台联合拿地的开工率达100%,与独立拿地的开工率相差巨大。因此,引入外放力量可以极大地提速项目开工进程,当然由于不同公司体制不同,沟通成本、上报流程繁复等问题,无论是联合开发还是代建都会较普通的有开发经验的房企开工速度会慢一些。

2、哪些城市更容易受到大环境影响

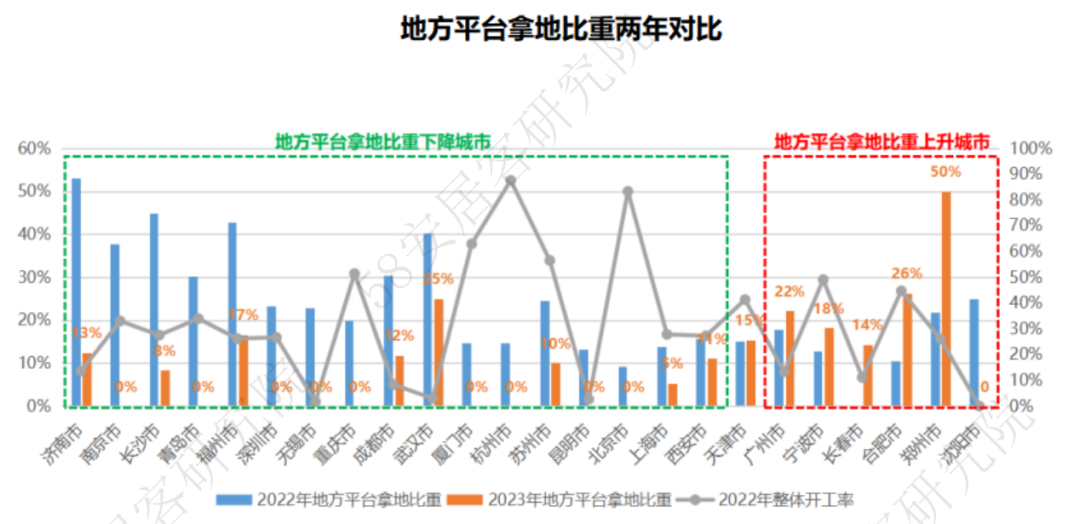

今年市场略有回暖,同时,随着财政部126号文“严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入”政策出台后,地方平台托底现象显著降低。58安居客研究院数据显示,今年1-5月地方平台拿地比重由去年的25%降到10%。那么哪些城市的降幅更大呢?

通过对比,我们发现24个样本城市中有17个城市地方平台的拿地比重都在下降,甚至有南京、青岛、深圳、无锡、重庆等9个城市在今年1-5月的土地市场上地方平台未有露面。从降幅排名上看,济南、南京、长沙居前,而其原本地方平台拿地比重都并不低,在4成以上。值得注意的是,广州、宁波、长春、合肥、郑州这些城市地方平台拿地比重不降反增,其中郑州增幅达28个百分点,平台公司托底的现象依旧非常明显。

由于新房市场较土地市场的热度变化有一定滞后性,因此可以预见那些地方平台拿地比重降幅较大的城市,其新房销售会在3-6月出现回暖;那些地方平台拿地比重依旧很高的城市,新房去化能力相对较弱或库存量大,短期内可能起色不大。

来自:58安居客研究院

好了,关于房企深度研究:2022年房企拿地开工情况研究就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “城市”万科郁亮:压缩得越厉害,反弹越快,市场会自我修复

- “环比”9月70大中城市房价走势趋稳

- “城市”IDC报告:中国电信入选中国城市物联感知平台厂商领导者类别

- “城市”IDC 发布报告 中国电信入选中国城市物联感知平台厂商领导者类别

- “之家”已交付!短道速滑世界冠军周洋成为高合 HiPhi Z 城市版首位车主

- “聊城”聊城联通圆满完成聊城市第三届运动会开幕式通信重保任务

- “公园”绿心的N种打开方式

- “城市”六部门联合印发方案 为城市发展提供标准支撑

- “松果”数读双节丨超级黄金周激活城市“骑行热”,“00后”成为最活跃用户群体

- “县城”星巴克,到县城恰饭