“水井坊”年报观察丨水井坊一季度净利润下降超五成,存货不断走高,业绩持续承压

今天,很高兴为大家分享来自红星新闻的年报观察丨水井坊一季度净利润下降超五成,存货不断走高,业绩持续承压,如果您对年报观察丨水井坊一季度净利润下降超五成,存货不断走高,业绩持续承压感兴趣,请往下看。

红星资本局·年报观察

红星资本局5月1日消息,近日,白酒企业水井坊(600779.SH)发布了2022年年报及2023年一季报。

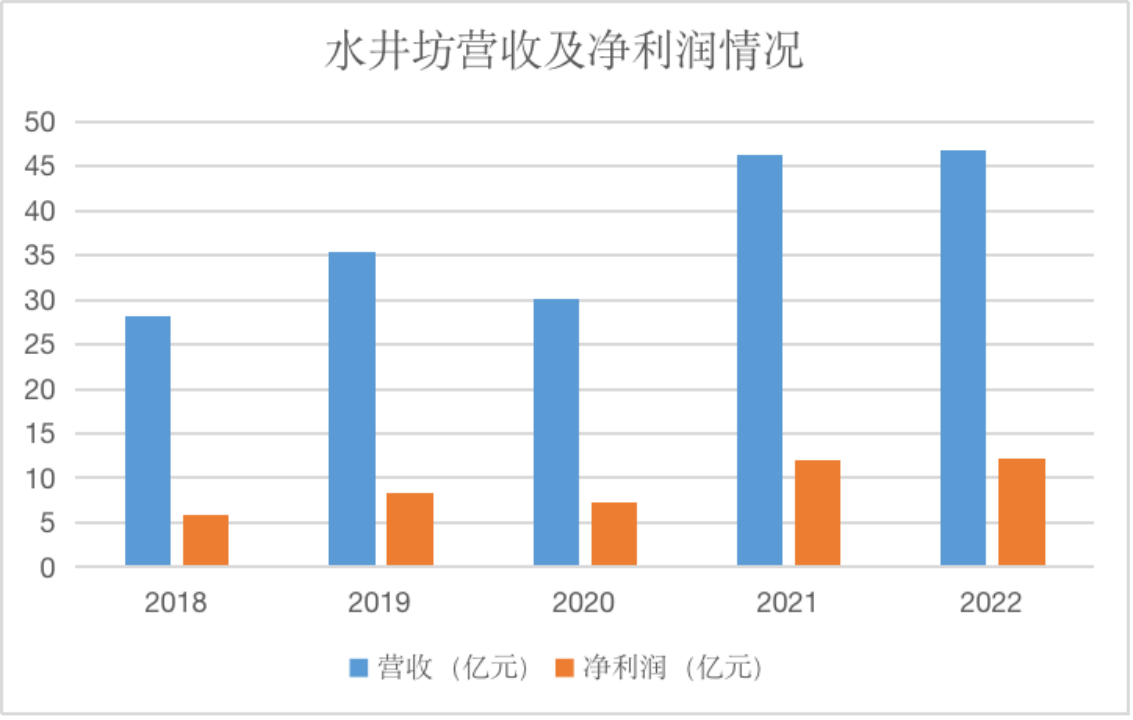

财报显示,2022年水井坊营收盈利实现双增长。营收为46.73亿元,同比增长0.88%,归母净利润为12.16亿元,同比增长1.40%。2023年一季度,企业实现营收8.53亿元,同比下降39.69%;归母净利润1.59亿元,同比下降56.02%。

2022年年报看,水井坊营收与净利润增速均放缓,2023年一季度,水井坊出现营收与净利润双双下滑。整体表现在同一梯队的白酒企业中,排名倒数。

↑资料配图 图据IC Photo

↑资料配图 图据IC Photo(一)

营收与净利双双大幅下滑

被称为“中国白酒第一坊”的水井坊前身为全兴酒厂,1999年公司通过注资实现借壳上市。2000年企业推出水井坊品牌,价格曾经一度力压茅台、五粮液(000858.SZ)等一线品牌,定位高端白酒。

2006年起,帝亚吉欧不断收购水井坊股份并最终于2011年成为水井坊的实际控制人,水井坊成为了A股第一家且唯一一家外资控股白酒企业。

营收来看,年报显示,2022年水井坊实现营收46.73亿元,同比增长0.88%;而2021年企业营收为46.32亿元,较2020年同比增长54.10%。2022年水井坊营收增速大幅下滑,最新的2023年一季度,水井坊营收8.53亿元,同比下降39.69%。

净利润看,2022年企业归母净利润为12.16亿元,同比增长1.40%;2021年企业归母净利润为11.99亿,较2020年同比增长63.96%,2022年水井坊净利润增速同样大幅下滑。

最新的2023年一季度,企业归母净利润1.59亿元,同比下降56.02%。

对此,水井坊在年报中表示:2022年国际形势复杂多变加剧宏观经济波动。同时,伴随行业消费升级趋势放缓,次高端板块受到的冲击尤为严重,因此,报告期内公司收入、利润较上年同期增幅较小。

此外,水井坊称,公司2022年第四季度和2023年第一季度的主要目标是降低社会库存,从2023年第二季度开始,营业收入恢复增长,并预期从2023年第三季度开始,营业收入恢复双位数成长。预期水井坊2023年全年的净利润与营业收入同比2022年保持增长。

来源:企业财报、红星资本局

来源:企业财报、红星资本局营收结构看,水井坊将旗下产品分为“高端”与“中档”两类;“高档”主要代表品牌为水井坊品牌系列,“中档”主要代表品牌为天号陈、系列酒。

不过,“高端”产品一直是水井坊的主要营收来源。2022年年报显示,水井坊高档系列营收为45.03亿元,占总营收比高达96.37%。

由于主要销售高端产品,因此水井坊的毛利率也较高。2022年,企业销售毛利率高达84.49%,在A股19家上市白酒企中,仅次于贵州茅台(600519.SH)和泸州老窖(000568.SZ)。

此外,红星资本局注意到,近年来,水井坊旗下高端产品价格也一直在上涨。

比如,2022年4月11日,水井坊在线上发布会上宣布,52度新一代井台建议零售价808元、38度建议零售价768元,较此前均上涨70元。在之前的2021年9月,水井坊发布升级后的新版典藏,市场建议零售价提升200元至1399元。

总的来说,高端白酒市场一直是水井坊的业务主线。企业在2022年与2023年第一季度,营收与净利润都较为承压,业绩压力背后,源自于产品在高端市场承压。

(二)

每赚10元就要花3元销售费用

存货持续走高

由于水井坊主要定位高端白酒,为了维系产品“高端”形象,水井坊持续借助体育、文化艺术平台进行圈层营销,落实品牌高端化战略。

比如,在体育方面,2022年,水井坊与中国冰雪大会合作,成为中国冰雪指定用酒。同时,水井坊继续携手劳力士大师赛,利用网球赛事平台打造高端白酒圈层;在文化美学方面,水井坊与央视合作,赞助文博综艺《国家宝藏》,以实现品牌内涵丰富。

在此背景下,水井坊的销售费用也长期居高不下。

财报显示,2022年水井坊的销售费用高达12.79亿元,同比增长4.24%,同期企业营收增速仅为0.88%;销售费用增速明显大于企业的营收增速。

历史数据看,财报显示,2017年-2021年水井坊销售费用分别为5.51亿元、8.54亿元、10.64亿元、8.41亿元及12.27亿元,占营业收入的比重分别为26.88%、30.3%、30.08%、27.97%及26.48%。

也就是说,水井坊每赚10元就有近3元投向了销售费用。企业销售费用率显然过高,也远高于行业18%左右的平均水平。

不过,虽然企业在营销宣传上持续高投入,但存货方面的数据,或许也暴露出了市场并不愿买单的事实。

财报显示,截至2022年12月底,水井坊存货高达24.43亿元,2021年同期则为21.97亿元。值得一提的是,2022年企业的营收也才46.73亿元。

从存货周转天数来看,截至2022年12月底,水井坊的存货周转天数为1152.37天,去年同期为1023.02天,同比增长12.64%,也反映出了水井坊存货变现越来越慢。

大力营销投入下,企业却依然面临较大的库存危机。

红星资本局注意到,在水井坊天猫旗舰店,水井坊多款产品的到手价格比厂家建议指导价均低了不少,说明水井坊存在零售市场价格倒挂现象。

(三)

行业竞争加剧

水井坊高管变动频繁

红星资本局注意到,近日,我国A股白酒企业已陆续发布了2022年年报。

从上市酒企2022年年报来看,白酒行业两极分化越发明显。如今“茅五洋泸汾”已经成为中国白酒行业全国性品牌第一梯队,第二梯队酒企生存环境或更艰难。

而在高端白酒市场,行业马太效应越发明显。

国联证券研报显示,2012年,高端白酒中“茅五泸”合计市场份额约为71%,竞争格局相对分散;而到了2020年“茅五泸”高端白酒收入市占率分别为57%、30%、7%,合计已占据高端市场94%份额。

显然,国内白酒高端市场已被“茅五泸”占据,长期的用户心智占领之下,这种市场竞争格局已较难改变。

另一方面,水井坊高管持续变动,也引发了市场较多关注。

作为唯一被外资控股的中国白酒品牌,从2009-2014年,水井坊曾先后经历了两任外籍CEO。不过值得一提的是,水井坊在2013年与2014年连续两年出现亏损,企业因此被实施退市风险警示。

此后,水井坊又经历了几轮高管变动,最近的一次是2023年2月25日,水井坊的前总经理朱镇豪辞去其担任的公司董事、副董事长、总经理、战略与执行委员会委员、提名委员会委员职务。

根据水井坊的公告,朱镇豪辞职的原因为个人身体原因,其辞任之后总经理一职暂由英国人艾恩华担任。

整体来看,从2013年至今,水井坊已6次更换总经理,在整个A股的白酒企业,也十分少见。一边是竞争激烈的白酒市场,一边是水井坊频繁变动的管理层,这或许也会让市场对水井坊未来的战略布局存疑。

小结

消费升级大趋势下,近年来,不少酒企都在持续推出高端产品,以提高企业盈利能力。这让水井坊既要面对龙头阻力,又要扛住竞争者压力。

在此背景下,水井坊依然不能放松对品牌的塑造及宣传投入,企业将持续负重前行。不过,如今来看,水井坊承受的“重量”似乎越来越大。

红星新闻记者 刘谧

编辑 杨程

好了,关于年报观察丨水井坊一季度净利润下降超五成,存货不断走高,业绩持续承压就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “益康”倍益康上市几个月收入净利都大减 市值仅几亿 创始人张文有啥办法?

- “宁德”宁德时代三季报:业绩增速放缓、海外市场份额扩大

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “发信息”特发信息今年上半年又亏损 还被立案调查 总经理伍历文怎么看?

- “上汽”广汽营收不是上汽对手不到其一半 但却更舍得投入研发费用?

- “茅台”蓄水池稳健!三季度贵州茅台预收账款达128亿元

- “全聚德”连亏三年后,全聚德今年前三季净利暴涨140%!北京前门店春节排队232桌

- “海信”海信集团前三季利润追平去年全年 今年营收将达2000亿元

- “亿元”江铃汽车董事长邱天高已当7年今年57岁 业绩不如前任王锡高

- “东莞市”80亿,东莞市城市发展母基金成立