“面板”价格企稳需求回暖 中国面板龙头或将率先受益反转行情

今天,很高兴为大家分享来自封面新闻的价格企稳需求回暖 中国面板龙头或将率先受益反转行情,如果您对价格企稳需求回暖 中国面板龙头或将率先受益反转行情感兴趣,请往下看。

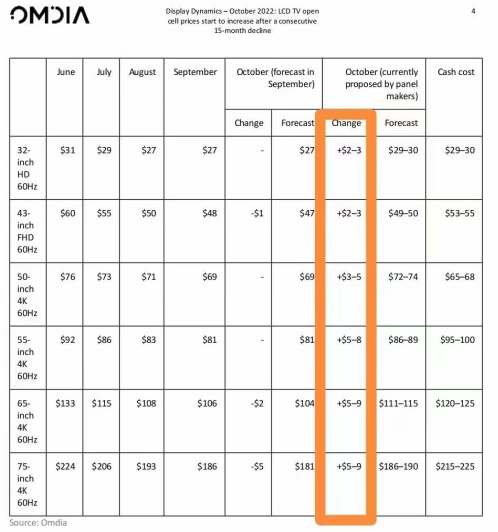

根据面板研究中心WitsView等多家市场调研机构公布的数据,10月上旬电视面板、显示器及笔电面板价格等悉数止跌。在连续15个月的下滑后,预计10月份面板价格有望触底企稳,甚至部分尺寸有机会上涨。

公开资料显示,电视大尺寸面板方面,10月上旬32寸至65寸电视面板分别报价均与9月下旬持平。经过连续五季度下滑后,大尺寸电视面板价格跌至近三年最低水平,已跌破面板厂的现金成本。中小尺寸方面,监视器及笔电面板也止跌收敛。

光大证券电子行业分析师刘凯认为,从面板的供给情况来看,行业稼动率持续处于低位;面板厂商从2022年6月开始已经连续第五个月调整其产能利用率计划,全球面板厂第三季度产能利用率仅62%,第四季度并无调升计划,将持续在65%以下徘徊。伴随着面板厂积极的执行减产计划,供给压力逐渐减缓。

Omdia数据显示,全球面板厂商的产能稼动率已在8月降至62%,9月再跌至60%,预计Q4仍将维持在60%~65%之间。Omdia判断,已经过去的9月将是本轮LCD TV面板价格下行周期的终点,在面板厂的强力推动下,从10月开始,包括32~75英寸的所有尺寸电视面板都将迎来涨价。而在面板价格涨回现金成本之前,面板厂不会有动力提升目前的产能利用率,这也给了他们在此轮价格谈判中更加强势的底气。

有观察人士指出,面板厂下定决心降低稼动率以控制产出,这将有助于大举缩减市场供应量,扭转当下供过于求态势,进而带动面板行业景气反弹。此波面板价格的止跌上涨更多的是通过面板厂积极调控稼动率来达成。

华西证券表示,在目前产能形势下,在Q4需求出现小幅复苏的情况下,供需形势可能会快速变化,面板价格有望实现企稳反弹。

从国产化来看,由于面板行业国产化大势明确,中国龙头受益底部反转行情。

一方面,受整体市场需求萎靡的影响,韩国面板厂在LCD及OLED市场双遇冷。由于LGD承受库存高企及亏损扩大多重压力,预计未来将加速退出LCD TV面板供应,韩国G7.5预计在明年上半年关闭,同时缩减广州G8.5上LCD TV面板产能。

另一方面,TCL华星、京东方等中国面板厂不断扩产,并提升高世代线产能,显示面板制造份额逐渐由日韩向中国集中。RUNTO数据显示,2022上半年中国面板厂商以8400万片出货量以及67%的市占率称冠全球,其中TCL华星出货大于2000万片,全球市场龙头地位稳固。

日前,TCL华星t9项目在广州正式投产。据TCL华星的介绍,t9项目是国内首条专门生产高端IT产品及专业显示的液晶面板高世代线,规划产能为月产18万张玻璃基板,预计一期在2023年第三季度满产,二期在2024年满产。

东吴证券认为,本轮行业磨底后向上突破阶段,龙头企业有望获得更多市场份额,率先实现业绩修复。

好了,关于价格企稳需求回暖 中国面板龙头或将率先受益反转行情就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “价格上涨”今年前三季度CPI同比上涨0.4%,其中猪肉价格下降6.8%

- “面板”前三季度业绩预增448%~502%,TCL面板、显示业务大涨

- “西红柿”日本西红柿价格涨至十年来最高:一斤约人民币31元

- “价格战”某运营商高层再次痛批恶性竞争 直言坚决不能打价格战

- “面板”LG量产17英寸可折叠OLED面板 后续或有更多笔记本采用

- “价格”评论丨6平米“楼梯间房”一晚650元,是吃相难看吗

- “碳酸锂”供过于求下碳酸锂跌跌不休 业内人士称周期底或将于2025年到来

- “酒店”“超级黄金周”要来了!有酒店价格飙升近两倍,游客直呼“肉疼”

- “面板”Omdia:近眼显示开启显示发展新未来

- “国家统计局”国家统计局:2023年8月份工业生产者出厂价格同比下降3.0% 环比上涨0.2%