“品牌”全面降价半年,喜茶、奈雪赚更多了吗?

今天,很高兴为大家分享来自第一财经的全面降价半年,喜茶、奈雪赚更多了吗?,如果您对全面降价半年,喜茶、奈雪赚更多了吗?感兴趣,请往下看。

作者:章晓莎

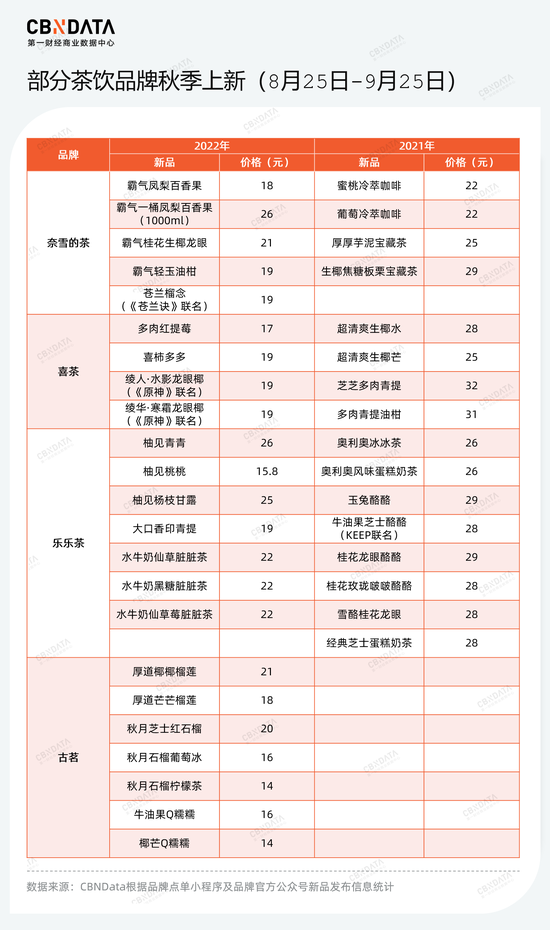

随着秋风的临近,茶饮圈集体迎来一波秋季上新潮。

凤梨、榴莲、石榴、柿子……茶饮品牌在原料层面的创意依旧争奇斗艳,但定价却是一水儿的“亲民”。奈雪的茶除了1000毫升的霸气一桶凤梨百香果售价26元外,其余新品最高价仅21元;喜茶全线新品定价均不超过20元,即使是与《原神》的联名产品,也只卖19元;乐乐茶新品价格相对最高,但在最新的柚子系列中也推出一款仅售15.8元的柚见桃桃;倒是定位相对中端的古茗,有两款新品定价在20元以上。年初由喜茶带头掀起的降价潮,算是切实拉低了茶饮圈的整体价位。

今年1月,喜茶宣布下调部分产品价格,其中,纯茶类降价3-5元、5款水果茶降价2-3元、芝士茶降价1元。2月,喜茶又宣布年内不再推出29元以上饮品,并承诺现有产品不涨价。3月,奈雪的茶宣布推出9-19元的“轻松系列”,并承诺将每月上新至少一款20元以下产品。同月,乐乐茶也宣布将推出20元以下产品,最低价位产品低至8元。低于10元的价位,已然攻入了蜜雪冰城的“地盘”。

对于喜茶、奈雪们的降价,有分析人士称是对中低端茶饮品牌的“降维打击”。尤其是喜茶宣布降价之时,正值茶颜悦色、古茗等品牌先后涨价的档口——今年1月,茶颜悦色官方宣布大部分奶茶产品涨1元;古茗也从去年底开始悄悄涨价,招牌芝士多肉葡萄大杯价格默默从18元上涨至19元、20元;而早在去年初,网红奶茶鼻祖一点点也宣布全线涨价1元。逆势打出降价这张亲民牌,喜茶、奈雪的用意明显。也有分析人士指出,随着茶饮赛道进入存量竞争阶段,高端品牌的降价,意在通过让利刺激消费,以抢占更广泛消费群体,达到薄利多销的目的。

半年多过去,喜茶们的“降维打击”实现了吗?降价真能带来“薄利多销”吗?茶饮品牌纷纷进入“1字头”价位段,赛道陷入同价位混战?

喜茶、奈雪降价有“秘密”

窄门餐眼数据显示,尽管喜茶、奈雪频繁推新,但两大品牌各自的经典单品“多肉葡萄”、霸气芝士系列总能稳居销量TOP5行列。细心的消费者不难发现,“多肉葡萄”并不在喜茶1月份降价的行列,后来小幅降价1元;奈雪的“霸气芝士葡萄”则一直没有降价,“霸气芝士草莓”和“霸气芝士芒果”截至目前均只降价1元。

可见,经典单品并不在品牌“大方”降价的范围内,而这也正是消费者吐槽喜茶、奈雪“降了又好像没降”的原因所在。以喜茶为例,脱胎于“多肉葡萄”的“多肉葡萄冻”(此前名为“纯多肉葡萄”),其价格在过去半年间经历了从25元到19元再到18元的大跳水。与“多肉葡萄”相比,“多肉葡萄冻”不光少了芝士奶盖,规格也由650ml降至500ml,如果通过“定制”升级为650ml杯型并添上芝士奶盖,需要多花10元,这意味着消费者将一分没少花地得到一杯经典版“多肉葡萄”。奈雪售价28元的霸气芝士青提与19元的霸气青提之间,9元的差价逻辑亦是如此。CBNData也发现,目前喜茶、奈雪售价20元以下的单品,均不含品牌标志性的芝士奶盖。

由此可见,喜茶、奈雪降价的实现,部分得益于对经典单品分量、小料的“降级”。这一操作巧妙借用了品牌经典元素,给消费者带来“保质又减价”的观感。

不同于经典单品价格的小幅微降,喜茶、奈雪的新品价格则全面压低,这大大降低了消费者的尝新门槛,不失为品牌引流的有效手段。窄门餐眼数据显示,喜茶、奈雪4月份销量排名TOP1的单品——酷黑葡桑、杨枝甘露,均是品牌于当季推出的新品。

可见,喜茶、奈雪正试图通过有选择的降价,为消费者提供更多元价位的选择。此举一方面稳住了品牌经典产品的品相和“地位”,另一方面也通过频繁推新的平价新品吸引更广泛消费者,试图在平价单品中沉淀出一批“新经典”。不过,这一策略成功了吗?

降价半年,销量变好了吗?

全面降价半年来,喜茶、奈雪的客单价均被显著拉低。窄门餐眼数据显示,目前喜茶的人均消费为24.75元。而今年1月的数据则显示,喜茶在各线级城市的人均消费均在29元以上。奈雪的茶2022半年报数据也显示,过去半年间品牌客单价相较去年同期下降了6.8元。

但降价对销量的拉动效果似乎不甚明显。半年报数据显示,奈雪的茶过去半年间平均单店日订单量由去年同期的488.9笔下滑为346.2笔。北上广深等主要城市的平均单店日销售额均有20%-45%的下滑;各城市门店经营利润率也有不同程度下跌,在上半年受疫情影响最为严重的上海,门店利润率甚至由正转负,大跌超37个百分点。

好了,关于全面降价半年,喜茶、奈雪赚更多了吗?就讲到这。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“科技金融网”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场,如有侵权,请联系我们删除。

相关文章

- “铜陵”化工厂爆炸?两名造谣者被查处

- “爷爷”爷爷的石榴树

- “陈老”高山仰止,景行行止 ——读春桃老师所著《国医》

- “知网”中国知网用户委员会两名成员公开亮相

- “宜宾”近2万人参加!2023宜宾长江马拉松开跑:埃塞俄比亚选手包揽全马组男女前三名

- “鲁南”鲁南制药集团建厂55周年:“向新向未来”

- “民谣”玉林民谣,从成都走向深圳

- “亿元”爱仕达董事长陈合林做铁锅起家 公司已连续亏损两年多他有啥招术?

- “营收”“酱油一哥”黯然失色!市值蒸发超5000亿,海天味业遭转型阵痛

- “可持续”“京澳25”公益计划启航

- “万元”中大型纯电SUV再添一员:昊铂HT开启预售

- “品牌”B站全力“备战”双11 或成电商平台最大增长来源

- “新能源”广汽埃安品牌传播部部长邱亮平提拔不慢 原下属谢雪峰已和他平级

- “消费者”2023年黑猫投诉夏季家电投诉榜

- “冰城”陆正耀模式接班人,两个河南狠人

- “红星”茶颜悦色否认IPO传闻:目前没有上市计划,没有开放加盟

- “米兰”致敬开创者|以品质医美建设品牌理念、发展企业文化——对话四川米兰柏羽医学美容医院品牌创作部内容副总监肖明辉

- “奥迪”一汽切换至“邱现东”时代:红旗、奥迪大调整是重中之重

- “品牌”CFDF全球食饮产业发展大会 探讨酒类食品行业发展现状与机遇

- “品牌”中国移动发布“品牌引领行动”,重磅推出三大全新战略品牌